本周沪深两市呈现冲高回落走势,呈现沪强深弱状态,沪指探顶3550附近承压回落。在周一、二传统白马低位反弹,但是后续市场延续性不理想,而且沪指呈现技术面承压。促使周四、五行情出现不同程度的回落。另外,板块依旧呈现分化状态,市场轮换较快。在成交量方面,周日均成交额12955亿,较上周小幅缩量;北上资金净流入12.76亿。市场交投情绪相对活跃,因为板块轮动加剧,本周市场赚钱效应不算理想。截至周五收盘,上证指数报收于3516,周累计涨幅1.68%;深证成指报收于14799,周累跌幅0.19%;创业板报收于3345,周累计跌幅达4.18%,沪市明显强于深市。

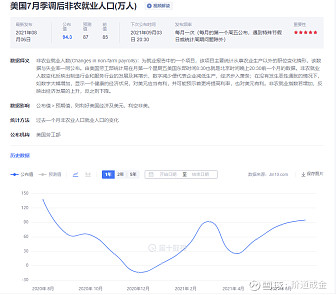

成长风格持续回落,传统白马“涅槃重生”?7月美国宏观数据强劲,而国内数据偏收紧。在本周市场的分化非常明显,前期涨幅较高的新能源、光伏、半导体等成长属性的行业纷纷出现回落,而对比前期持续低迷近4个月的传统白马反而得到市场关注,例如:房地产、银行、券商等均出现反弹。这种以传统白马股持续走强,让笔者想起前几年的行情。因今年市场风格的切换,导致科技成长风格主题不断演绎,市场资金不断累积在这方面。反观传统白马赛道资金持续外溢,股价也低迷近几个月时间;本周的反弹,让投资者以为传统白马股“涅槃重生”!。当然这种观点还为时尚早,毕竟前期长时间的低迷,对于市场投资者情绪的修复往往也需要时间来调整。不过对于中长周期的投资者而言,如果单纯从估值角度对比,其实很多标的的性价比其实也蛮高了。另外,从本周后半段的走势来看,有色、钢材稀有金属等顺周期方面,依旧保持良好态势,对于这种最上游原材料需求的增加,以及中报业绩的确定性强的逻辑,容易获得市场资金持续关注。本周国内外也披露七月份的宏观数据。整体而言,国内数据偏收紧,美国各项数据强劲。其中国内而言,主要聚焦在新增人民币贷款(10800亿、前值21200亿)、社会融资规模上(10600亿、前值36689亿),而且均不及预期明显下滑,体现整体投资意愿下降(背后可关注后续货币政策是否会更加宽松)。在美国方面,无论是上周的非农业就业数据,失业率,还是本周的CPI等各项数据均非常强劲(具体数据如下图),而且大幅超市场预期,从本周美股三大股指均持续性刷新历史新高得以验证。在资产配置上,保持前期一致。关注两类:第一,低估值+顺周期行业(中报业绩确定性高的、稀有资源类为主);第二,中长期来看,市场的核心逻辑会依然围绕成长性强、业绩增速高和长期赛道向好的机构抱方向(成长风格为主-新能源汽车,半导体、锂电池等概念)。

技术面,虽然沪指经历连续两周的反弹行情,但是目前指数点位依旧处于前期区间当中,尚未形成新的领域,而且短期日线级别3500-3550空间承压力较强。深指方面,因为短期风格切换,导致周线级别K线形成“倒垂线”形态,短期上方压力明显。量能方面,虽然两市成交额依旧保持万亿水平,但是市场并没有改变存量资金博弈的性质。所以建议在短期策略上,谨慎盲目追高操作,留意市场超跌反弹的低吸机会。