作者:侃股人士

摘要:本文从产品经理角度,以几家主流快递公司的产品系列和实际运营情况剖析各公司的战略方向和实际效果,从而推演未来各家快递公司可能的业务拓展空间,为投资者提供参考。

第一部分:当前快递公司分化--产品经理角度

宣传是一种艺术,行为是一种本能。

宣传。快递企业作为一种社会组织必然要参与社会分工,提出自己的宏大愿景,以宣传达到让合作者初步认识自己的目的。传统网购快递四巨头各自都有自己的发展理念和发展规划,然而艺术源于现实但高于现实,因此,在此不一一列举,有兴趣的可以去各企业官网查看。

行为。快递企业作为盈利组织,必然要向社会提供自己的产品,实实在在运营自己及参与者的资源。运营以资源为支撑,资源是有成本的,即成本支出,什么样的成本就对应什么样的产品质量,物美价廉必有蹊跷;运营结果以件数、收入、利润分别代表市场规模、经营战略、运营水平,由此本文从单票收入、单票成本、单票利润结合产品系列进行企业实际运营情况分析。

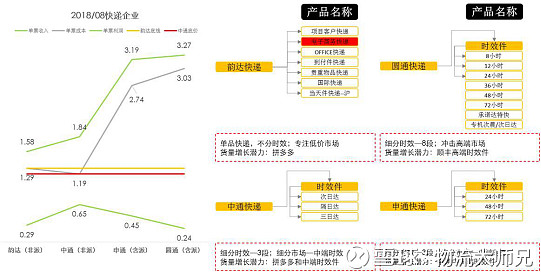

首先,单票收入。我们观察图中单票收入,韵达、中通、申通、圆通依次升高,其中韵达以1.58元/票取得绝对价格优势,圆通以3.27元/票最高,相差1倍以上,(剔除派费以后,圆通、申通票均收入较韵达也高出许多),由此我们可以推断韵达的目标是以绝对的价格优势主攻低端市场,圆通试图向上攻入中高端市场,中通和申通稳定在中端市场。

其次,单票成本。我们观察图中单票成本,中通、韵达处于低位水平(1.2元/票),和处于高位的申通、圆通(2.8元/票)相差1倍以上,那么巨大的成本(运营)差距来自哪里?我们通过8月财报研究确认,中通、韵达的成本中没有派送成本。由此,我们推断为了配合价格优势(收入端),运营端进行了降本增效(成本端),中通、韵达基本砍掉或压缩了了派送服务。

第三,单票利润。我们观察图中单票利润,中通(0.65元/票)、申通、韵达、圆通(0.24元/票)依次下降,那么收入利润率依次为中通(35%),韵达(18%),申通(14%),圆通(7%)。由此,我们推断韵达的低价策略运行良好,但中通的低价跟随策略效果更好;申通不跟随价格策略(价格战),坚持中端市场,能够保持稳定;圆通向高端转型的成效甚微。

第四,产品系列。我们观察图中右侧产品系列,发现韵达为了配合低价策略,一个产品做到底,基本不涉及产品升级(时效系列),中通和申通保持基本的3段时效系列,圆通力图提升服务等级,推出8段时效产品,基本可以和各公司的单票收入、单票成本相对应(复杂而快速的产品需要对应的成本)。其中,中通的运营能力最佳,以时效产品保证单票收入高于韵达,但单票成本略低于韵达,保持在中低端市场的竞争力,低处可以和韵达打价格战(成本优势),高处可以和申通拼产品,时效系列一致。

第二部分:快递的顶层逻辑--市场承受力角度

需求催生交易,远程交易催生物流;高价值的远程交易,需要优质的物流;低价值的远程交易,需要基础(低价)的物流。

需求源于不同收入阶层的人,不同的人需要不同的交易,不同的远程交易集中在不同的平台,不同的平台需要不同的物流服务。

首先,收入与需求。我们按照2500元/月,3000元/月,6000元/月,15000元/月四个节点,将人群区分,可以简单定义为困难,温饱,小康,中产(与中央政策无关,纯属分析需要),2500元/月以下归入困难,50000元/月以上的我不探讨(贫穷限制),那么对应的需求即为四类交易。

其次,交易与市场。我们根据四类交易,筛选其中的远程交易集中市场,分别对应拼多多,淘宝,天猫,京东,具体匹配原则参考卫衣搜索结果的价格。

第三,价值与物流。我们根据卫衣价格可以推断,20元的卫衣更希望低价的物流,60元-100元的卫衣需要一点时效,100元以上的卫衣需要一点品质。那么从上文四家企业的发展策略我们不难看出,韵达和中通拼抢拼多多的物流,中通和申通维持淘宝的中端物流,圆通试图冲击高端物流,对手是顺丰,京东平台有自己的保护伞京东物流。

第三部分:未来物流增长空间--市场潜力

承上文,远程交易集中的平台是物流的聚集地,目前三大聚集地阿里系-天猫,淘宝,京东,拼多多,其增长空间决定了物流增长空间。

首先,高端消费。高端市场的京东主要面对高级白领人群,基本普及完成,(仅指平台)增长空间就是新晋白领阶层,且自建物流和顺丰竞争社会件,说明自身规模喂不饱自家物流,基本不会大规模外放物流订单。

其次,中端消费。中端市场的阿里系主要面对温饱和小康人群,覆盖人群已经达到3亿人,增长潜力有限,能够维持物流规模。

第三,低端消费。低端市场的拼多多成立三年,市场渗透接近3亿,还有2亿多农村人正在参与中,同时每一个农民都有交易余粮的潜在需求,因此2-3年内增长潜力巨大。对应与之匹配的物流中通和韵达必然获得数量级的增长,目前来看,韵达抢先一步的价格战,霸占低端市场的战略清晰,未来有可能成为拼多多主力物流供应商,只需要进一步控制成本即可。

第四部分:总结--你更看好谁?

综上所述,通达系目前市场分化已经开始发力,圆通产品系列向中高端靠拢,但是面临平台瓶颈(阿里系-淘宝,天猫成长放缓)和强大的高端龙头顺丰压制,见效慢,中期看空;申通立足中低端,向阿里系靠拢,相对稳定,增长空间有限,中期看平;中通一手抓中低端的阿里系,一手切入低端强势增长的拼多多,中期看多;韵达强势配合拼多多,抢占低端市场的决心和战略清晰,未来低端件市场的龙头,中长期看多,增长瓶颈即拼多多的增长速度。

风险:本文仅从产品维度季度对电商快递进行了分析,并未对通达系业务占比30%左右的社会件进行讨论。这一部分的快件增长或许比电商件慢点,且其增长对网络资源的依赖性更大。比如,农特产品物流,不仅对网点覆盖要求高,还需要提供冷链运输、配给销售渠道等等。