原文地址:

网页链接

作者:许光,魏海彪

作者现供职于澄泓研究•卡欧斯工作室。

我很喜欢的投资界经常流传的一句话:说到底,投资还是赚一个时代大趋势的钱。巴菲特认为他最大的成功因素源于他生在了美国,而且投资了美国的企业。近一百年来,美国国家经济的整体增长,造就了美国资本市场的长期大牛市,也造就那么多的大牛股。而近十几年来,美国的科技创新一直走在世界最前沿,美国股市中最耀眼的明星也属于苹果、脸书这样的科技股。日本经济在70年代,80年代的持续高增长,也造就日本资本市场在整个80年代的大牛市。而当日本经济在90年代停滞不前之后,日本股市在90年代的泡沫也就终止了。经历了30年的经济高增长之后,当今的中国正处在经济转型的岔路口前,钢铁煤炭产能过剩,金融业去坏账,地产业去库存---。作为一个天天读年报的投资人,有时候也需要抬起头来想一想,所谓的中国经济转型到底是往哪些地方升级?中国企业的未来之星到底会出现在哪些行业?我给出的答案是:高端制造业。

中国过去30年的经济高增长,用简单地经济学术语来说,其实就是一个依靠劳动力密集型企业进行低成本扩张的道路,而且是承接了发达国家转移出来的劳动力密集型行业,甚至一些高污染行业。比如:纺织业(劳动密集型行业),钢铁业(高污染行业)。明眼人早就看出来,中国的人口红利快消耗殆尽,中国制造依靠劳动低成本优势的时代已经接近尾声。中国制造如果还能继续前进,必须逐步产业升级,进入高端制造业,生产高技术附加值的产品。这其实与70-80年代的日本制造业升级是一样的,日本当年也是逐步将劳动力密集型产业转移到海外,逐步发展了汽车,家电等高端制造业。如果中国制造的产业升级成功,我们还可以继续20年的增长,中国的国民人均收入会缓慢靠近日本、韩国和德国这样的发达国家。如果中国制造的转型失败了,我们将步入拉美国家的后尘。

我上面闲七八碎的谈了这么多国运和宏观经济挑战,并不是为了单纯抒发投资愤青的忧国情怀,更不是为了忽悠其他投资者用真金白银去干什么投资钢铁业,煤炭业等夕阳行业为国接盘,而是为了从我们所处的时代来寻找未来可能出现大牛股的行业摇篮:高端机械制造业。而我在本篇文章中介绍的投资标的,就是中国高端机械制造业的希望之星——上海集优(02345.HK)。

一、公司简介:

上海集优机械股份有限公司(以下简称上海集优)是中国装备制造业“航母”上海电气旗下专业从事机械基础零部件制造和服务的大型企业。2006年4月,由大股东上海电气(集团)总公司(占47.2%股份)等组建的上海集优在香港主板成功上市,成为H股国际公众公司(代码:2345.HK)。

首先,它的母公司国企上海电气占接近百分之五十的股权,这是一家根红苗正的国企子公司。在港股研究高端制造,高科技企业,最怕老千股玩概念造假,一般人看不懂那个高端技术有多高,概念有多新,很容易被忽悠。所以,这家公司的国企结构可以提供非常可靠的信用保证。

再来看看他是做什么的。上海集优是中国机械基础件的综合服务商,主要从事设计、制造、销售汽轮机叶片、轴承、切削刀具、紧固件等产品。

目前,叶片业务是全球最大的透平叶片专业制造企业之一;轴承业务已成为国家指定的铁路轴承及相关维修服务供应商,航空航天精密微型轴承专业生产基地及汽车特殊轴承专业供应商;刀具业务是中国现代化大型金属切削工具制造业的“龙头”企业;紧固件业务是中国紧固件行业最大的出口企业。

以上文字节选自公司网页的介绍,投资者一看什么“龙头”,“最大”,“国家指定”这些词汇,心中就会犯嘀咕,几乎所有的上市公司简介都喜欢用这些词汇,谁知道你从事的行业有到底多高的护城河呀。那么,我现在把上海集优的几个具体业务给大家来亮亮相。

二、高端机械零部件业务:

宁吃仙桃一口,不吃烂杏一筐。既然要投资高端机械制造业,就要投资最好的,最强的。写文章也只介绍上海集优旗下两家最强的子公司代表:无锡透平和内德史罗夫。

1.无锡透平:

前文所述,上海集优所从生产的汽轮机叶片产品这一块主要是在它的子公司无锡透平那里。无锡透平的公司主营业务为电站叶片和航空锻件的工艺开发和制造,是能源和航空领域国内领先、全球知名的高端动力部件供应商。凭借先进的工艺技术和专业化管理,在电站大型涡轮叶片国内市场上的综合占有率达80%以上,具备百万等级超超临界汽轮机、百万机组大叶片的工艺开发及制造能力。在能源领域,公司已成为国内三大电气公司电气的战略供应商,更优质服务于GE、东芝、三菱、西门子、阿尔斯通、BHEL、罗尔斯·罗伊斯等全球多家著名电气公司。PS:请注意看看无锡透平的客户是些什么企业,我的印象中他们好像都是给中国企业出口产品和服务的。

叶片这种产品一般外行人都不知道是干什么用的,而工业机械的内行人都知道,不管是发电汽轮机还是航空发动机,叶片的精度对动能转换效率的高低有重大影响。就是这一不起眼的工序,竟然就是热能转换效率能否充分发挥的关键之一。

而无锡透平的自主研发已经进入航空发动机风扇叶片、高温叶片等高端制造技术,因为外国公司是明确禁止这一方面的技术转让。公司副总经理曹军回忆起2008年刚启动研发时的情景很有感触,“航空发动机叶片的精度以‘丝’为单位,稍有偏差,一块价值3000元的样品立即报废。”4年的时间里,透平叶片引进了航空结构件锻造的世界顶级装备,在新材料试验、新工艺研究上进行了大量积累,终于在2012年取得了重大技术突破,并于2014年顺利中标英国罗尔斯·罗伊斯发动机公司的高温合金低压涡轮盘锻件项目,获得了一纸长达10年的合约。罗尔斯-罗伊斯,是与美国通用公司齐名的全球三大飞机发动机厂商之一。想成为它的合作供货商,那得在全球装备制造业中拔尖。咱都是读年报的投资者,大家可以自行脑补,全球三大飞机发动机的厂商对技术的要求有多高,也可见无锡透平的高端科技护城河有多宽。

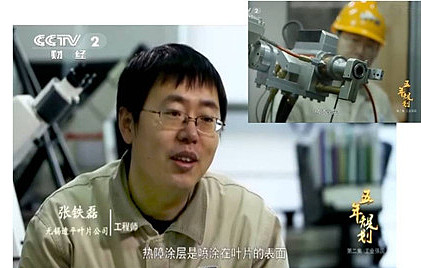

据了解,航空发动机燃烧室的工作环境高达1700摄氏度,目前世界上任何材料都无法在如此高温下工作,而博士张铁磊研发的项目就是要让叶片能够适应这样的温度。“高温涡轮叶片是为航空发动机提供动力的核心部件,集中体现一个国家的工业水平。”张铁磊说,热障涂层是其中一项关键环节,喷涂方式、涂层厚度、喷涂成分和喷涂时间等参数都需要不断调整测试,以确保隔热效果。每进行一次喷涂试验,耗费至少5000元,“迄今进行了几十次测试,试验已接近成功。”

其实,在中央电视台新近推出的大型纪录片《五年规划》中的第二部《工业强国》中,就有这样的片段:1700℃下工作的高温涡轮叶片的生产,代表一个国家制造的能力,涉及精密铸造、热障涂层、气膜孔加工等多项复杂技术,无锡透平叶片有限公司的一位年轻工程师正在思考……

咱们都是投资者,不用太感性化,咱就直白一点谈这项技术吧,高端叶片技术的成熟其实是依靠无数次高成本测试砸出来的,而且是坚持长期研发才有可能出成果。无锡透平的叶片技术能站到世界顶级装备的竞赛平台上,其实是过去十多年的艰苦研发和高成本测试投入基础之上。换句话说,无锡透平叶片技术就是当今中国高端制造业的代表,是国内少数几个可以拿来和GE、东芝、三菱、西门子、阿尔斯通、BHEL、罗尔斯·罗伊斯等世界级公司过过招的牌子。这也是为什么央视纪录片《工业强国》中会把选中无锡透平的原因。纵览A股和H股上市的机械制造业公司,能找出几家公司敢说自己的客户是GE、东芝、三菱、西门子、阿尔斯通、BHEL、罗尔斯·罗伊斯等世界级公司?PS:话又说回来,港股里面很多玩高科技概念的疑似老千股经常吹嘘自己是一些世界顶级公司的供货商,可是他们的股东背景和历史上的股权交易都让人不放心。但无锡透平的产品是能够在央视纪录片《工业强国》中被介绍的,而且更重要的是,上海集优是国企,国企,国企。这能够让我们这些读年报投资高端科技的投资者放心。

2.内德史罗夫:

2014年8月,上海集优收购了欧洲最大的紧固件公司之一,具有一百年历史的荷兰内德史罗夫公司100%的股权。玩港股的都知道,港股市场对收购活动一点也不感冒。只要听说某只公司要收购了,要花钱了,股价一般不会涨,反而会下跌。为了完成此次收购,上海集优付出了股本价值1.55亿欧元加股东贷款3,800万欧元的现金代价,这股本价值1.55亿欧元折合大约13.25亿港币左右。PS:貌似比当前02345的总市值低不了多少,7月7日收盘价1.1元,折合总市值才15.8亿港币。难怪当年收购这家荷兰公司被港股股评人称为蛇吐象。

我们来看看这家荷兰公司到底有多牛,值得上海集优付出这么高的代价来买它。内德史罗夫(Nedschroef)成立于1894年, 是荷兰的一家生产汽车紧固件的皇冠企业.内德史罗夫(Nedschroef)所生产的高精尖的汽车紧固件产品其生产范围相当广泛, 其强度可达到12.9级,并获得多项国际认证, 包括ISO9001,QS-9000/VDA 6.1, 以及ISO/TS16949等。目前,内德史罗夫(Nedschroef)在欧洲,美洲和非洲共有8个工厂, 21个分公司, 是 欧洲 VW(大众) 和 BMW (宝马)汽车发动机紧固件的最主要的供应商, 同时也供应汽车紧固件给AUDI(奥迪), PSA(雪铁龙),VOLVO(沃尔沃), SAAB(萨博), SCANIA(斯堪尼亚), DAIMLER CHRYSLER(克莱斯勒)等公司。

上面啰里啰嗦谈了那么多,我只把其中最关键的两条信息指出来:1、内德史罗夫的客户都是欧洲最顶级的汽车公司。2、它生产的汽车紧固件强度能达到12.9级。第一点很容易理解,第二点是什么意思,技术盲表示不懂,再给你普及一下汽车紧固件的国内市场状况:

汽车紧固件行业门槛不高,但是对于紧固件的强度而言,国内大多数民营紧固件企业只能生产10.9级强度以下的紧固件,10.9级以上的还是由一些外资以及合资紧固件企业主导。在国际市场上,汽车紧固件市场主要以伍尔特、ITW、英莳集团、诺马集团、内德史罗夫等老牌紧固件企业为主。

明白了吗?什么叫做高精尖的汽车紧固件产品,就是强度从10.9到12.9之间的差距,这一点差距就决定了世界最先进的紧固件产品和普通紧固件产品的区别。一辆夏利和一辆BMW都是四个轮子的汽车,都是开起来就能跑,为什么现在一辆夏利才卖2-3万,一辆BMW要卖几十万,上百万?高端汽车和低端汽车在技术指标上门槛是不一样的,而且这种技术门槛有时候不是靠简单的技术研发就能超越的,钱还是小事,研发的时间成本更高。而这种汽车零部件的技术差距也是当前国产汽车还只能在中低端汽车领域拼杀的原因。所以,上海集优其实是通过收购的方式快速缩短中国企业和世界一流制造企业的技术差距。PS:其实人家欧洲那边确实是出现了经济危机,日子不好过,否则这种高端制造企业人家是不会卖的。至于有些投资者认为当年的收购价有点高,按照内德史罗夫被收购钱的2013年纯利润15.7百万欧元和2013年年底的净资产104百万欧元来计算,大概付出的股份股本价值1.55亿欧元对应为9.9倍市盈率和1.5倍市净率。其实能买到世界顶级汽车紧固件企业,人家荷兰的百年汽车零部件企业皇冠,这个价格是不贵的。当然,如果你要说上海集优当前的股价才7-8倍市盈率,市净率0.4-0.5之间,觉得买国外企业买贵了,那我也无语。因为当前港股的估值本身就已经低到让人瞠目结舌,在下一篇文章我会专门分析上海集优的估值到底有多低,为什么会这么低?

正是由于完成了内德史罗夫的收购,上海集优2015年的整体业绩大幅增长130%,带动其汽车领域的收入也大幅增长近25亿人民币。PS:有时候,我眼睁睁地看着这么漂亮的成长,这么漂亮的重组并购带来的实质性变化,对应目前港股资本市场中上海集优那低迷的股价,我总是会长叹一声啊。

三、前景和护城河

看完了02345的两家代表性子公司介绍,相信大多数投资者都已经对上海集优的核心技术和核心竞争力有所了解。它其实是中国高端机械零部件制造业的明珠,也是中国企业中少数几家可以拿出来和国际著名制造企业来排排队的招牌。如果说无锡透平代表着中国机械制造企业通过自行研发,艰苦测试所打下的一片江山,那么内德史罗夫代表着中国企业通过资本运作,直接收购海外高端制造业的成果。

如果我们再把话题拓宽一点谈到家国天下,中国制造的转型已经是迫在眉睫,低端制造业随着人口红利的消减,人工成本的上升已经没有太多的空间了,我们身后的越南、印度正在逐步蚕食中国以前的低端传统制造业,阿迪达斯的工厂都在往印尼和越南迁移。这是时代的脚步,也是产业资本升级的必然之路。正如当年的美国欧洲产业升级之后,逐步把劳动密集型产业转业到日本,日本的产业升级之后开始做高利润的高端制造业,而逐步要把低端制造业转移到香港,台湾等亚洲四小龙。而中国在承接了亚洲四小龙和日韩的劳动力密集产业之后,已经享受了近30年的人口红利,不可能继续再靠低成本的产品打天下了,高端产业的升级是中国当前最重要的任务。上海集优02345这样的企业正是中国高端制造业的希望所在,如果中国制造升级成功,必然是上海集优这样的企业成长为真正的世界制造业顶尖企业,无论是通过自己艰苦研发,还是通过产业并购切入高新技术。

最后的总结还是回到开篇那句话,投资其实还是赚一个大趋势的钱。如果你相信中国制造业还有希望,请关注上海集优02345。当然,做二级市场的股票投资者,不可能仅仅凭着企业核心竞争力强就随便买入,我们必须要分析它当前的股价是贵还是便宜?估值到底是个什么水平?日后的港股资本市场会给出多少的估值?对于上海集优进行这种财务分析和估值计算,我们将留在下一篇《上海集优——中国高端机械制造的希望之星(下)》中做进一步分析。

@灰色钻石 @孤鹰广雁 @billxuj