一、概述

上一篇介绍《讲策略:了解网格交易,看这一文就够了!》这篇接着讲下文。流传于雪球、各大微信群的网格交易千篇一律,眼花缭乱,陈陈这边说总结一个独家秘籍,用量化的方法来选择标的及配置合理的标的网格间距以达到资金利用效率最大化,这个方法只说一次,走过路过不要错过!有需要的赶紧收藏~

二、操作策略

在此之前,我们先回顾下初中数学知识点,正态分布与标准差:

讲讲“正态分布”:正态分布表征一种分布特征,表现为中间密集、两边稀疏。自然界中很多实例满足正态分布如身高、体重等。

讲讲“标准差”:标准差是数值分散的测量,测量数据距离平均值的分布、离散情况,符号是 σ,在正态分布中均值距离一个标准差、两个标准差、三个标准差的概率是基本确定的,落在:

μ±1σ内概率:34.1% x 2 = 68.2%

μ±2σ内概率:(34.1% + 13.6%) x 2 = 95.4%

μ±3σ内概率:(34.1% + 13.6% + 2.1%) x 2 = 99.6%

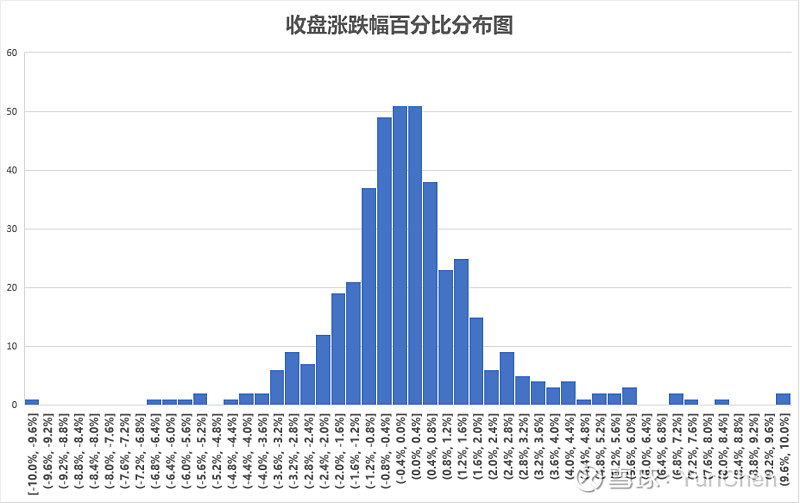

那么股票、基金的涨跌是否满足正态分布呢?我们来做个统计,如下为证券ETF一段时间内的收盘涨跌幅分布,横轴为涨跌幅区间,纵轴代表样品数量,是不是同正态分布有较高相似度?因此,我们暂且认为股票、ETF、可转债等每日的收盘涨跌幅在大部分时间也是符合正态分布特征!

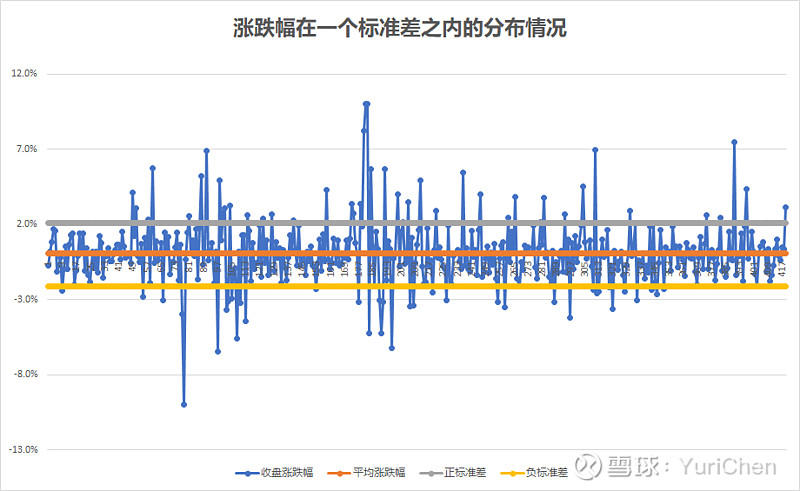

下图,重点!如下蓝色折线为每日收盘涨跌百分比,橙色为这段时间内的平均值,上下两根线(灰色、黄色)为距离均值一个标准差位置涨跌百分比,我们可以发现要是落在一个标准差附近概率还是比较高且也不会特别高。如果网格设置在该数值会有不错的资金利用率!

假设统计一ETF60日的每日涨跌幅百分比标准差1%,则我们认为在下一个交易日内其涨跌幅百分比落在1个标准差:1%、2个标准差:2%、3个标准差:3%符合如下规律:

隔日涨跌幅 0% ~ ±1%以内的概率:68.2%,则60日内有19天(60 * (1 - 68.2%) = 19)可触发条件交易;

隔日涨跌幅±1% ~ ±2%以内的概率:27.2%,则60日内有3天(60 * (1 - 68.2% - 27.2% )= 3)可触发条件交易;

隔日涨跌幅±2% ~ ±3%以内的概率:4.2%,则60日内有3天(60 * (1 - 68.2% - 27.2% - 4.2%) = 0)可触发条件交易;

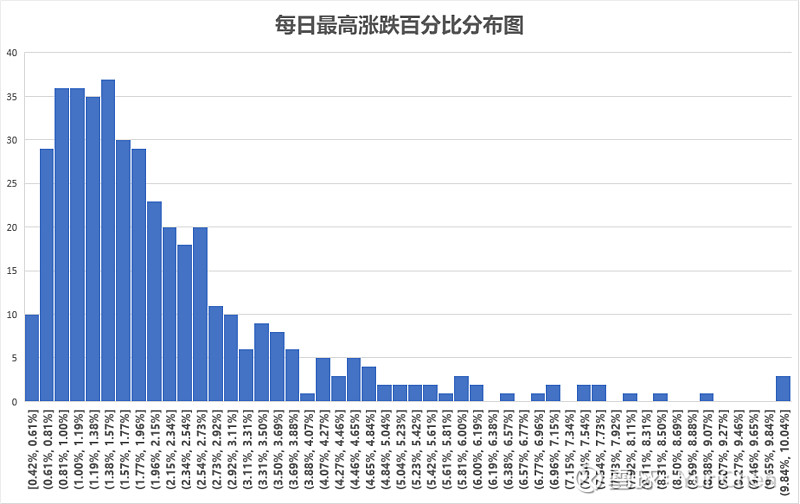

有人会问日内波动可能会比收盘波动大,成交出现的位置可能是日内的最高、最低价格附近,那么我们来研究下日内波动,统计了日间最大涨跌幅绝对值,计算方式如下:

1、计算日内最高价格的涨幅百分比:(最高价格-昨日收盘价)/昨日收盘价;

2、计算日内最低价格的涨跌百分比:(最低价格-昨日收盘价)/昨日收盘价;

3、取如上两者较大者绝对值,分布情况如下,他是不满足正态分布的,因此日内最高最低使用标准差方式无效,要用平均值!

那么问题来了,到底要用日内的最高价格的涨幅百分比/日内最低价格的涨跌百分比统计出来的平均值来设置网格还是以收盘价统计出来的一个标准差位置的百分比,哪个合理些?没关系,我们可以回测一下。回测来看相差不大,那么我们选择偏离程度大的那个即可,资金利用率更高!

三、标的选择

大方向是:具备成长趋势、指数处于低位区间、高波动或周期性的ETF、股票、可转债等;

具体的方法可找到券商的ETF基金板块或者LOF基金板块,按成交金额排名,再打开K线,查看K线是否处于较低位置且处于震荡状态下,选出5只主流板块ETF基金进行配置,如下是陈陈初步根据成交额排名的ETF基金,各位需要自行进行二次筛选。

有人会说,长期上涨趋势的票要做网格合适吗?这些票收盘平均值涨幅百分比μ可能在零轴右侧,比如兴全合宜、行权趋势、景顺长城等主流场内主动基金这类,做网格不是意义不大?个人认为此类成长基金可以配置趋势仓位(如8成)+网格仓位(2成)。

需要一提的是,几个不同行业或概念形成的组合,因为关联性较低,资金利用率更高!

四、公式思路及操作方法

先上公式:

开:=(O-REF(C,1))/REF(C,1)*100;

高:(H-REF(C,1))/REF(C,1)*100;

低:(L-REF(C,1))/REF(C,1)*100;

收:(C-REF(C,1))/REF(C,1)*100;

最大值:=MAX(ABS(高),ABS(低));

平均最高:=SUM(最大值,N)/N,NODRAW;

收盘平均:=SUM(收,N)/N;

正Σ:STDP(收,N);

负Σ:-STDP(收,N);

总标差:=STD(收,N),NODRAW;

网格:MAX(平均最高,正Σ),NODRAW;

投入:=M,NODRAW;

上限:HHV(HIGH,N),NODRAW;

下限:LLV(LOW,N),NODRAW;

格数:=ROUND(((上限-下限)/下限*100)/网格);

每格:ROUND(M*10000/格数/((上限+下限)/2)/100)*100,NODRAW;

底仓:M*(上限-C)/(上限-下限),NODRAW;

公式翻译:

开赋值:(开盘价-1日前的收盘价)/1日前的收盘价*100

输出高:(最高价-1日前的收盘价)/1日前的收盘价*100

输出低:(最低价-1日前的收盘价)/1日前的收盘价*100

输出收:(收盘价-1日前的收盘价)/1日前的收盘价*100

最大值赋值:高的绝对值和低的绝对值的较大值

平均最高赋值:最大值的N日累和/N,NODRAW

收盘平均赋值:收的N日累和/N

输出正Σ:收的N日总体标准差

输出负Σ:-收的N日总体标准差

总标差赋值:收的N日估算标准差,NODRAW

输出网格:平均最高和正Σ的较大值,NODRAW

投入赋值:M,NODRAW

输出上限:N日内最高价的最高值,NODRAW

输出下限:N日内最低价的最低值,NODRAW

格数赋值:对((上限-下限)/下限*100)/网格(进行)四舍五入

输出每格:对M*10000/格数/((上限+下限)/2)/100(进行)四舍五入*100,NODRAW

输出底仓:M*(上限-收盘价)/(上限-下限),NODRAW

公式思路:

1、计算一段时间内的收盘价涨跌幅百分比标准差,如我们可以统计60天内收盘的涨跌幅百分比标准差,平均值(震荡的票平均值接近0,暂且按0计算)距离一个标准差位置即为网格大小,定义为A;

2、计算一段时间内盘中最高、最低涨跌幅的绝对值的平均值,如我们可以统计60天内盘中的涨跌幅百分比绝对值,定义为B;

3、比较A、B数值取较大值进行设置。

小技巧:同一个标的,可以进行大小网格的配置组合,这样即可以吃大波段,也可以吃小波段,岂不妙哉?

4、实例:

首先设置投资期限,如下设置为90天的短期网格投资期限为例进行讲解,该参数可通过通达信传参代入。

小网格的设置:网格间距 1.723%,网格价格区间0.990~1.162,每格份数4600,底仓29650元;(图中高意为盘中最高涨幅百分比,低为最低涨跌幅,收为收盘涨跌幅,正σ为一个标准差,网格为一个网眼大小,上限为90日内区间的最大价格,下限为90日内最低价格,每格表示每个金额,底仓为初次设置网格买入的数量,图中可见在一个正负标准差的网眼下触发的概率很高!)

中网格的设置:网格间距 4.952%,网格区间 0.871~1.395,每格份数 3700,底仓 31970元

五、实测效果

证券自动化网格运行效果如下:

可以看到有个票暴雷了,他家债务还不上,但是最终还是挣钱了,虽然他后面飞了,但那些都是在我不可预测的范围之内。因为他通过不断的网格把波动都吃下来了!说个重点,只要品种不死(不死品种很多如ETF、LOF等),我就有办法解套挣钱,想想是不是?即使网格触发底价,我不用增加资金等他再回到价格区间一样可以继续网格。

六、总结

通过公式源码量化方式快捷设置网格,设置好投资期限及金额即可自动计算网格参数;

使用几个不同行业或标的的组合,设置不同周期的大小网格,可提高资金利用率;

长期上涨趋势的票如某些明星主动基金一样可以做网格,配置好趋势仓位和网格仓位即可。

本文首发公众号:陈陈说财,点赞,再看,走起!你的鼓励,我的动力~

$兴全合宜(SZ163417)$ $中概互联网ETF(SH513050)$ $沪深300ETF(SH510300)$ 科创50ETF 上证50ETF H股ETF 创业板ETF 白酒基金 富国天惠