洋河自从发布2024年年报和第一季度报告后,成了白酒企业里讨论热度最火的那一家,比它自己的股价火的多的很。

咱们抛开老唐大V的影响,自己静下心来分析是继续坚守还是认错出局。

看白酒,我一般会比较关注白酒企业的合同负债、三费、以及吨价的变化情况这三个最重要的业务指标。

毛利率、净利率、ROE都比较高,看着非常让人兴奋,但其实比较起来意义不大,分析不出来太多关于公司经营的情况。

合同负债:

合同负债一直都是白酒行业营收的蓄水池,行情好的时候就往合同负债里多放点,行情不好的年份就从合同负债里多抽点水平滑业绩,五粮液和洋河就经常使用合同负债平滑业绩。我们可以来看看洋河近5年的合同负债变化情况:

从合同负债来看,洋河2023年和2024年第一季度的经营压力确实很大,动用了很多合同负债来进行平滑业绩,形式确实不容乐观。对比同行山西汾酒,2023年虽然经营压力大,合同负债只增长了不到2个点,但最起码是在增长,行情一好合同负债一下子就上来了,2024年第一季度合同负债直接增长33%。洋河确实与汾酒的差距越来越大了。

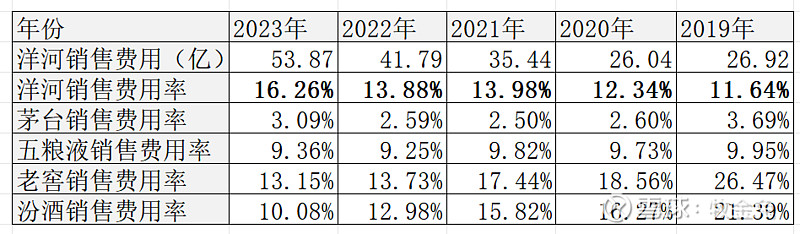

销售费率:

三费代表着经营方向。白酒企业中三费最重要占比也是最大的就是销售费用。当销售费用大幅增长,代表着公司选择进行广告宣传或者补贴供应商;如果销售费用基本不变则说明公司品牌宣传和渠道销售进入成熟期,无需再进行额外的推广;如果销售费用大幅减少,则说明公司可能转变了销售模式了。在白酒企业,我们比较下销售费率的变化,就能知道企业是在不是再促销卖酒了。

洋河这5年的销售费率和其他四大白酒趋势明显不一样,茅台和五粮液的销售费率基本比较恒定,老窖和汾酒在前几年大力促销,但这几年销售费率逐渐下降,说明品牌已经进入稳定期了。而洋河的销售费率逐渐在增长,这一般会配合着一个白酒企业的高增长,但很明显,洋河不一样,增长的销售费用,并没出现高增长的销售额,洋河的二次创业之路举步维艰!

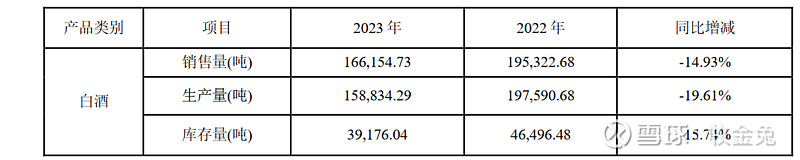

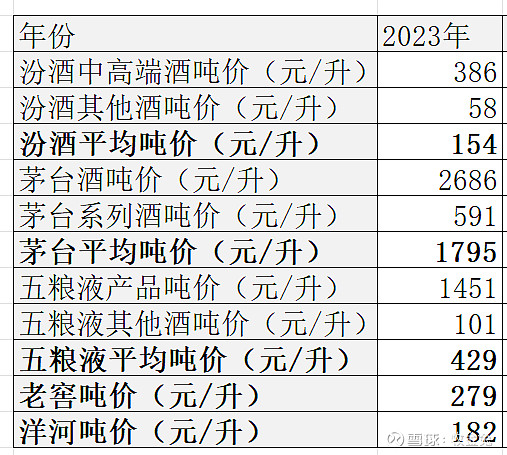

吨价变化:

洋河的销售金额在增长,销售额在下降,吨价在提升。2023年吨价为19.49万/吨,同比上升4.57万/吨,主要原因是普通酒价格恢复到了2021年的水平,即普通酒的毛利率由2022年的37.56%恢复到2023年的46.16%,并不是中高档销售占比提升,相反,中高档酒的营收占比还由2022年的88.9%下降到2023年的87.8%;

但是和同行比较,洋河 的吨价已经快被汾酒追上了,但问题是汾酒有青花+玻汾两个主打产品,就是立足中端+低端,洋河的梦天蓝系列能比得过汾酒吗?我还是比较存疑的。

以上就是我对洋河的思考,虽然从合同负债、销售费率、吨价来看,洋河已经全面落后,似乎已经属于必须立刻舍弃的企业了。

但平心而论,相对来说,在A股,白酒企业的生意模式属于最好的了,甚至没有之一。

洋河在白酒企业里,虽然这几年掉队了,但毕竟是瘦死的骆驼比马大,一年100亿的净利润,即使每年增长5%,还是比95%的其他A股企业好太多了。

所以,对于我手上持有的洋河的股票,要么我找到比洋河更好的投资标的,要么洋河开始整体亏损时认错出局,否则我会继续持有,等待新的变化出现。

@今日话题 #2024投资炼金季# #雪球星计划# @不明真相的群众 @大道无形我有型 $洋河股份(SZ002304)$ $贵州茅台(SH600519)$ $山西汾酒(SH600809)$