这两个“神”,代表着两种不同的信仰。

以茅台为代表的是信仰高ROE的股票,并由此有了各个细分行业的“茅神”,比如“药茅”恒瑞医疗,“酱油茅”海天味业等等一批茅神。

以长江电力为代表的是信仰高分红的股票,这一类股票常常集中在电力、水务、燃气、环保、港口、公路服务等公共事业板块。

随着这段时间黄金价格的不断上涨,在股市中寻找一个不断上涨稳定分红的股票,成为很多股民共同的期望。长江电力作为这类股票的top1,开始水涨船高,涨到了动态市盈率28的高度(茅台此时动态市盈率才27)。

那么还有其他能够比肩长江电力的高分红股票吗?

招商公路开始被股民关注了起来。

01 发展历史

公司前身为华建交通经济开发中心,成立于 1993年 12 月 18 日,1999 年成建制划入招商局集团,成为集团全资子公司。此后华建中心分别完成公司制改革和股份制改革,正式更名为“招商公路”。、

受益于集团旗下公路企业整合及资源注入,公司于 2017 年吸收合并华北高速,实现深圳证券交易所整体上市,发展至今(截至 23 年 6 月末)投资经营总里程达 13060 公里,已成为国内领先的公路及相关基础设施投资运营企业。

2024年2月被纳入MSCI中国指数,为今年纳入指数的4家公司之一,因此招商公路逐步成为外资配置对象。虽然大摩、高盛有种种劣迹,但是他们的专业能力还是值得参考的。

02 年报总览

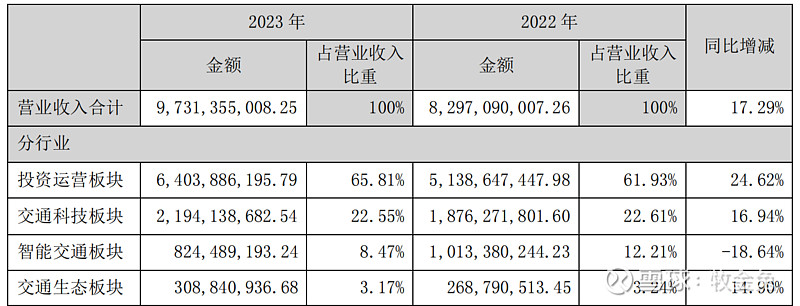

2023年年报中,公司实现营业收入 973,135.50 万元,同比增长 17.29%;归属于上市公司股东的净利润676,664.88 万元,同比增长 39.19%;每股收益 1.0553 元,同比增长 40.18%;

加权平均净资产收益率 11.41%,同比增加 2.89 个百分点,ROE第一次站上了两位数。

其中,最引人注目的就是2023年分红再创历史新高,

最为靓丽的还是公司的分红也创历史新高,拟10派5.31元,按照4月12日收盘价11.73计算,股息率为4.5%,股利分配率为53%.

同类高速公路中,粤高速A股利分配率达到了70%,招商公路与其相比,还有较大的增长空间。

但与长江电力94%相比,还差的远。

03 主营业务分析

这家公司主营业务一共有四大块,其中营收占比最高的就是投资运营板块。

1)投资运营板块:经营与投资优质高速公路获取路费收入,营收占比达到65%。

公司除直接运营高速公路外,还广泛参与高速公路投资运营,目前公司持股/参股27家高速公司收费、运营公司,其中15家为A/H股上市公司,相当于一家行走中的高速公路ETF。

公司是中国投资经营里程最长、覆盖区域最广的综合性公路投资运营服务商。截至 2023年 6 月,公司投资经营的总里程达 13060 公里,所投资路网已覆盖全国 22 个省、自治区和直辖市。

公司控股路产情况:布局广泛、位置优越、收费期限长。截至 2022 年末,公司控股路产 14 条,合计收费里程约 1039 公里,均位于国家主干线,区位优势明显,盈利能力优异,成长稳定。从收费期限看,公司长期坚持外延并购巩固路产活力,故整体控股路产仍较为年轻。

2023年除了增持招商中铁2%股权至51%控股地位,还分别花了13.4亿和44.1亿元并购了浙江之江交通股权以及路劲(中国)基建的4条高速。

这样做有利有弊,在行业发展的上升期,这么做无疑是非常正确的,但在行业下行期,也会放大亏损。

从这一点就可以看出,如果选择这个公司,那就是在押注国家未来。

2)交通科技板块:围绕交通基础设施建设提供全过程咨询服务、工程技术和产品;这块毛利率只有15%。

3)智慧交通板块:通过数字化、信息化的手段,为高速公路出行提质增效,业务涵盖智慧收费、交通广播、电子发票、ETC 综合服务、绿色能源等业务;这块占比较少,可以暂时忽略不计。

4)招商生态板块:为公司传统环境治理保护和景观房间业务打包整合后、吸纳新业态转型升级的新业务板块,业务包含水生态修复、土壤修复生态景观、环境咨询等。这块占比最少,可以暂时忽略不计。

04 未来增长空间

公共事业行业的公司,都有一个特别之处,就是定价权不在公司手上,因此要想通过涨价的方式提高营收,基本是不现实的。所以这一领域的公司,大多都是通过收购优质资产来增收,比如长江电力的收购乌东德、白鹤滩水电站。

而招商公路24年的增长,也大概如此,主要看点就是2023收购的浙江之江交通50%股权和2023收购的路劲基建100%股权带来的利润增量;

同时从年报中我们也看到了REITS盘活亳阜优质资产的项目,希望2024年能够一个可观的收入。

05 投资建议

公共事业行业主要还是看股息率,只要不再出现大的影响交通物流的时间,招商公路作为一个股息投资股,还是值得关注的。投资此类股票,就得耐得住寂寞,控制住自己一夜暴富的欲望,当成一个货币基金产品即可。

当然,招商公路的投资价值,距离长江电力,还是有差距的,要想成为下一个“长江电力”,应该不大可能。

@今日话题 @不明真相的群众 @大道无形我有型 $长江电力(SH600900)$ $招商公路(SZ001965)$ $贵州茅台(SH600519)$ #高股息策略表现亮眼,红利基金值得布局吗# #雪球星计划#