白云山,旗下有年销售额超10亿的国产“伟哥”和全国人气产品“王老吉”,横跨中成药领域和消费领域,按理来说应该两头都占,股价蹭蹭上涨,结果一看2023年年报,让人大吃一惊。

2023年公司营收达到755.15亿元,同比增长6.68%;归母净利润为40.56亿元,同比增长2.25%。净利润率只有5%,ROE只有12%。看了看近10年的ROE,白云山的ROE一直稳定在10-15%之间,净利率一直稳定在5%-10%之间,增长稳如老狗!

当然,这只股票的股票和它的ROE以及净利率一样,这四年来一直很稳!一直在25元-32元之间波动,偶尔突破到35元,但基本很稳定。

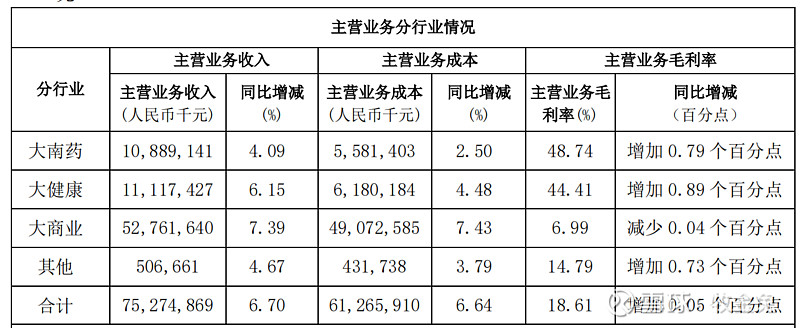

我们简单来看看白云山的业务:白云山专注于医药健康产业,在抗菌消炎、糖尿病、心脑血管、消化系统、清热解毒、男科、儿童用药等领域形成了相对完善的产品布局,在中药、化学原料药、化学药制剂等细分领域市场占有重要地位,目前已经形成“大南药”、“大商业”、“大健康”、“大医疗”四大板块。

大南药板块中药产品包括消渴丸、小柴胡颗粒、滋肾育胎丸、板蓝根颗粒系列、华佗再造丸、脑心清片系列、清开灵系列、复方板蓝根颗粒系列、复方丹参片系列、安宫牛黄丸、夏桑菊颗粒、保济系列、蜜炼川贝枇杷膏、壮腰健肾丸、大神口炎清颗粒系列、舒筋健腰丸等,在华南地区乃至全国都拥有明显的中成药品牌、品种优势。这块业务非常具有品牌优势,比如安宫牛黄丸、华佗再造丸,国产伟哥等,都是非常有名气的产品,承担着企业的中药品牌。国产“伟哥”仿制药金戈,毛利率达91.28%,堪比茅台。金戈自2014年获批上市后,其销量一度飞涨,由2014年的2.92万片一路增长至2021年的9849.82万片。数据显示,2021年ED(勃起功能障碍)类药物登上榜首的正是白云山“金戈”,市场份额为2.06%,排名第一。

大健康板块主要产品包括王老吉凉茶、刺柠吉系列、荔小吉系列、润喉糖、龟苓膏等产品。其中大健康板块核心产品王老吉凉茶具有较强的品牌价值优势和产品竞争力,在中国凉茶行业中占据较高的市场份额。这一业务2023年营收占比达15%,占比和大南药板块的占比差不多。

大商业板块以白云山医疗健康产业公司及医疗器械投资公司为主体,通过新建、合资、合作等多种方式重点发展医疗服务、中医养生、现代养老三大领域以及医疗器械产业。营收占比达70%,但是毛利率只有7%,严重拖累了整体业务的毛利率。

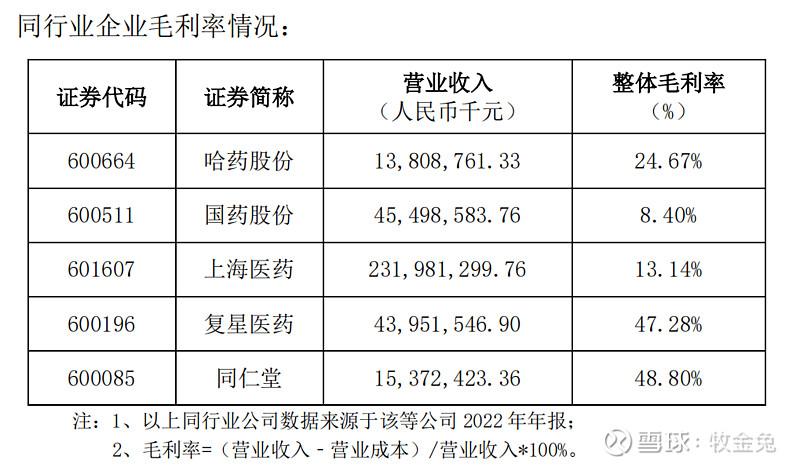

白云山主营业务毛利率为 18.61%,其中大南药板块的毛利率为 48.74%。和同行业企业相比,整体毛利率低,主要还是大商业板块低毛利率影响。这个板块容易被下游欠款,影响资产表质量!不太能搞懂这块业务的价值。

白云山账上现金有210亿现金,可是却有77亿的短期借款和33亿的长期借款,非常不能理解这么做的理由。

同时,白云山账上这么多现金,也不考虑分红,长年保持30%的分红率。目前虽然估值很低,但是股息率也只有2.5%。公司账上有210亿的巨额资金,但就是不回购,也不分红。管理层好像完全完全不知道“股东回报”为何物,做为国企也不积极响应政策,不知是为什么!非常不能理解这家企业的一些作为。

随着看企业的逐渐增多,我现在是越来越体会到,好的企业的珍贵!

所谓“观其言,看其行”,白云山管理者的这些行为,很难让人对其有好感。

作为一家大众消费企业和民族品牌,丝毫感受不到一点进取心;也不把股东放在眼里,高高在上的态度,很难让人对其有好感;而且东一榔头西一棒槌,感觉什么业务都要搞一点,但什么业务做的都不怎么突出,一点也不聚焦主业!

这家企业,甚至不如靠天吃饭的长江电力,看不到一丝毫成长性。

这样的企业,不买也罢。

@今日话题 #雪球星计划# $白云山(SH600332)$ $同仁堂(SH600085)$ $国药股份(SH600511)$ @不明真相的群众 @大道无形我有型