很多细节和行业性的分析,各家券商的深度研报已经说的很清楚,这里不重复,只讨论和估值相关的逻辑基础。

本文意在对公司估值分析进行讨论,而无意做任何股票交易推荐,据此交易风险自担。

一、核心逻辑

1、制冷剂产能的全球转移,欧美国家退出低世代制冷剂,中国按条款也将逐步退出。退出过程意味着价格上升和产业升级。

2、公司自身制冷剂产能的扩张,到2020年有望达到50万吨以上,三年大约实现倍增。

3、制冷剂价格逐渐失去周期特性,按周期股估值将不适合,而这是和市场预期差异最大的地方,也是投资机会所在。退一步说,即便是按照周期股来操作,当前正是周期上升阶段,而股价没有体现,这也是投资机会所在。

二、产能转移的判断

欧洲环保限制是两个方面,一方面是大力度退出低世代制冷剂,而高世代制冷剂补位力度不足,这直接推升价格。简单说就是欧洲用力过猛,环保力度执行过大,导致产能断档,这对中国制冷剂这块形成了需求,也是价格支撑的来源。另一方面是制冷剂生产需要配套氯碱化工,氯碱化工的副产品排放处理等是高成本高污染的特征。欧洲大量退出氯碱化工,这导致制冷剂在原料方面没有保障,进一步加剧了欧洲制冷剂生产的退出速度。而且该退出是不可逆的,因为人工成本,场地、各项成本都远高于亚洲国家,这导致恢复产能在经济上不划算,在国际市场上也没有竞争力,一旦退出,基本没可能恢复生产。而没有氯碱化工配套,制冷剂没可能扩产。

制冷剂的产能在全球范围内转移到中国,这个趋势已经不可逆转。

三、现在制冷剂扩产,很难重现2011年后遍地开花导致供不应求迅速变成过剩的格局。

直接原因是中国环保力度的加大。

复盘一下2011年制冷剂价格暴涨和此后暴跌并低迷六年的情况。2011年,因家电下乡等因素推升空调需求,进而推升制冷剂需求。对空调企业来说,制冷剂成本占比非常低,这意味着下游需求方对制冷剂的价格是很不敏感的。当供不应求的时候,价格很容易被推得非常高。而这就会吸引新的供给方进场开工生产制冷剂,进而导致供过于求,价格雪崩。

新进入者在当时没有壁垒的原因就是形同虚设的环保管制。因为没有环保管制,所以成本很低。而这个情况在2016年乃至2017年已经不复存在。为什么2017年都在喊盐酸胀库,因为副产品盐酸不能偷排,必须处理,而处理费用就是成本,这出清了很多低成本建设的氟化工企业,进而使得当下制冷剂价格坚挺的趋势得以一直维持。相关环保成本还有其他比如化工厂必须进入工业园区、必须有排放指标、能耗指标等,没有指标不给批件等等。

供给侧现在已经被严格限制,新进入者的成本很高,难以和现在已经占据垄断优势的巨化股份等玩家竞争。

四、如果前面的判断成立,则可以推定,致冷剂价格在可见的未来将持续保持坚挺

制冷剂主要牌号,R22,R32,R125,R134a,R410a等。以下价格来自百川资讯。

R22是二代致冷剂,在欧美已经被淘汰,现在配额生产,价格稳定地大幅度上涨。在2016年12月价格为8800元/吨,到17年6月有一个小高潮,价格达到15800元/吨,在17年三季度小幅下跌后,在18年4月涨到17000元/吨,现在的最新价格是22000元/吨。

R32是三代致冷剂,是22的替代品。他的价格波动比R22要剧烈得多。16年12月价格为11500元/吨,17年4月价格为30000元/吨,17年8月价格为14500元/吨,18年2月价格为29000元/吨,现在最新价格为21500元/吨。波幅巨大,但底部不断抬高,比6年衰退期的价格要高一倍。

甲烷氯化物方面,二氯甲烷从16年夏季的2000元/吨,涨到现在最新价格为4083元/吨,三氯甲烷从16年8月1436元/吨到现在为3749元吨。

这些价格数据在当下是验证了前面的逻辑判断是正确的,后续预期其价格将持续保持坚挺。

五、巨化股份按季度披露经营数据,下表拆分结果显示,各产品销售量稳步增长,未受到下游需求缩减的影响。而且下游需求是不是少了这个事情本身就有疑问。

有市场观点担心房地产投资减速,压制空调需求,进而影响制冷剂需求,但是直到2018年3季度,从销售数量的情况来看,没看到制冷剂的需求出现下滑。而股票价格的下跌,表明主流观点在反映房地产减速的悲观预期,这里出现了预期差异。

氟化工原料这块主要是甲烷氯化物等,从17年Q1为10万吨,Q2为12.6万吨,Q3为13万吨,Q4为11万吨。到18年,Q1为12万吨,Q2为12.1万吨环比略减旺季不旺,Q3为14.2万吨环比同比均增。

制冷剂这块,17年各个季度均在4万吨或者不足5万吨的水平波动,到18年的时候,Q1为5.1万吨,Q2为5.4万吨,Q3环比略减但同比仍增为5.3万吨。

在我看来,销量数据直接驳斥了市场认为下游需求疲软的观点,更何况环比同比提升的销量数据是在价格同比大幅度上涨的过程中完成的。设若价格下跌,同时销量增长,可理解为降价倾销,但我们实际上看到的情况是价格在上涨,同时销量在增加。这种市场情况一般意味着下游需求的旺盛。当然我相信也有上游供给侧缩减供给从而实现挺价的因素在内。

这至少说明地产投资下降,空调库存增加销售疲软等因素,在这里并没有导致制冷剂销售的下滑,所以这个质疑的逻辑链已经被公司的经营数据击破。

六、巨化自身有扩产动作,制冷剂升级将推升盈利能力,这是增长的来源。

大的方向是制冷剂这东西必须升级,这是保护臭氧层和降低全球变暖潜值的行业性的需求。

具体到公司来看,据中信建投最新研报,公司新建10万吨R32产能,一期3万吨;技改新增R22产能4万吨内用;提高TFE产能1万吨、悬浮PTFE产能1.27万吨;新上7.3万吨氯化钙项目解决盐酸平衡等。根据公司信披总结来看,当前制冷剂产能接近30万吨,2019年释放部分产能,2020年产能将达到50万吨以上,接近于倍增。

这里的产能释放,是典型的产业升级,一方面二代致冷剂R22扩产主要用于内部原料使用,另一方面三代致冷剂大量扩产提升产品结构,利润结构将较以往更好,这将反映在毛利率的持续提升上。

这一块解决的问题是未来的增长来源。我们这里判断,巨化的增长来源有以下几个方面:

首先是产品结构从低世代制冷剂向高世代制冷剂的迁移,R22配额制,并且配额不断缩小,这意味着小产能厂商已经做不下去,但市场需求还在,这导致R22价格难以下跌;与此同时销售、生产的产品结构向三代制冷剂迁移,价值链上行,这进一步拓宽了公司的盈利空间。概括说就是旧产能退出其盈利能力并未缩减,新产能开出将进一步提升盈利能力。、

其次,三代致冷剂产能开出,新增产能将为公司业绩提供增量。

七、估值

很多券商的研报,可以很清楚地分析公司基本面资料,行业信息,但是在估值上语焉不详。

如果前文假设成立,我们可以做几个核心假设,这些核心假设围绕在盈利能力和增长能力这两个方面。

首先是毛利率,2018年前三季度毛利率为25%,此前2017年为20%,2016年为11%,在行业最惨的时候比如2014年,毛利率还有接近9%的水平。历史上最好年景在2011年,毛利率高达40%。根据前文的行业和公司前景的判断,我们推测当前的25%毛利率水平有望维持到2020年,此后考虑新进入者或者均值回归的因素,毛利率做退坡处理。

其次是增长率,最近三年的增长率暂且按券商一致预期做外推,但这个一致预期很可能是偏低的,这个外推结果会低估公司的估值。远期的增长率按GDP增速打折扣我们按5%来做外推。

再次是资本开支,历史均值10亿左右,我们认为制冷剂升级到四代制冷剂后,其资本开支将会缩减,当前资本开支年均10亿左右,远期资本开支作为生产设备维护使用,将略有缩减,在估值表内为谨慎起见,依然保留高额资本开支不做退坡。

这就是站在墙角的方式,都按尽可能保守和谨慎的态度来做外推演算。

营运资本默认外推。

其他估值参数这里暂且不做详细解释,是因为和主要分析逻辑不太相关。

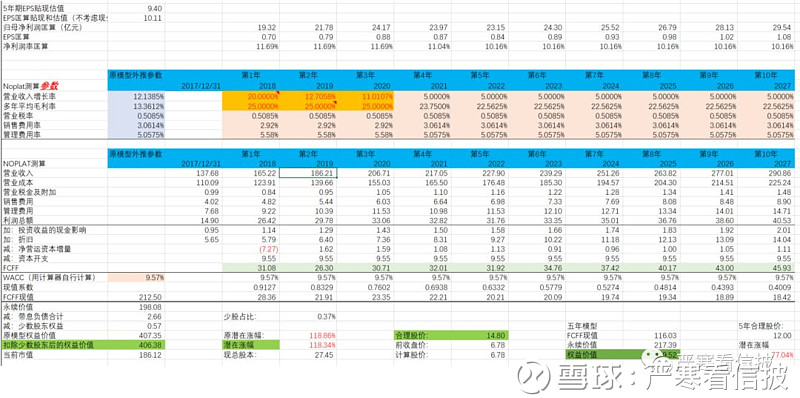

下表是我自己设计的估值模型,装入参数后如下所示:

10年期贴现绝对估值在14.8元附近,这远远高于当前股价7元的价格。

那么我们假设市场价格是合理的,分别单独调整几个参数看当前市价对应的估值参数是什么,并验证其合理性。

如果假设我们的财务模型的预测都是对的,毛利率准确、增长率准确、其他财务外推参数准确的前提下,我们调整贴现率看看会发生什么事情。

经调整,发现按照前收盘价6.78元计算的话,这隐含的WACC值高达18.3%。也就是说市场认为该股在未来10年内的平均必要回报率要高达18.3%才对。这个预期回报率显然是高于当前市场的平均回报率的。一般来说我们认为当前市场的投资环境下,年均有9%的必要回报率已经是相当丰厚的了。

那么锁定必要回报率为9.57%,我们调整毛利率参数,发现当毛利率调整为16%的时候,估值和当前市价比较接近。而这个正是市场预期形成的来源。市场普遍预期巨化股份的景气只是周期性的行为,当前的好年景有可能在未来出现差年景,因此不愿意推升估值。那么处于当下18年三季度的时间,我们已经很清楚地看到,2018年如果还假设毛利率是16%的话,这显然是错的。而根据前文的分析,我们认为在未来至少三年内,公司将有能力维持高毛利率的水平不至于出现明显下降。设若未来回落到不景气的状态,我们假定毛利率在15%附近,则估值为8.67元,和当前价格相比仍然提供了至少28%的安全边际。

以上是绝对估值,在乐观情境下估值为14.8元,对应PE水平大约在21倍附近。这隐含了三年内年均15%增长,毛利率25%维持三年并在此后小幅退坡,资本开支每年10亿投入的假设。但在我看来,该股在未来三年内,维持年均20%增速是可以实现的,远期外推按5%也是相当的保守,所以这个乐观情景实际上是一个保守情景。

而前文提及的8.67元的估值,意味着制冷剂行业崩盘,重归2012-2016年的低迷年景。巨化股份将不得不依赖其产业链一体化优势,单套装置规模较大的低成本生产能力,国内唯一的四代制冷剂自主知识产权生产能力等竞争优势设法挤垮其他竞争对手以便重新博取竞争优势。而这个情景在前文分析后,我认为出现的可能性简直是太小太小了。在这种小概率悲惨事件发生的情况下,这个公司的基本估值,我认为仍然可以保持在8.67元的水平。

换一下思路,上面是绝对估值,下面看看相对估值的情况。

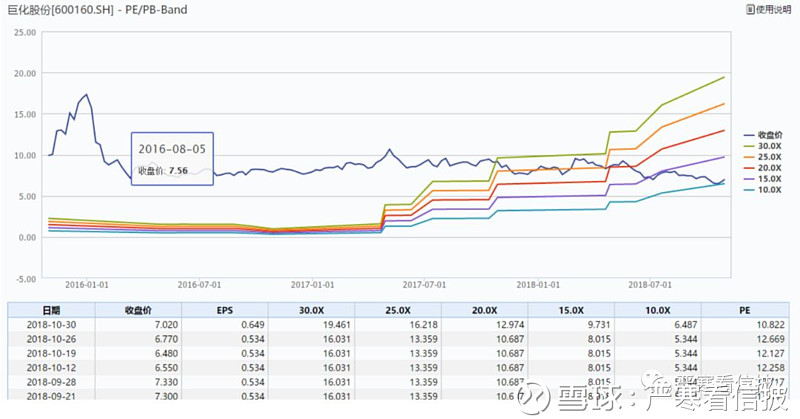

在当下这个时刻,券商的一致预期已经被推上去,预期2018年到2020年EPS分别为0.71/0.80/0.90元,假设不分红,则三年合计EPS为2.4元。按2017年底每股净资产5.1261元计算,三年后的每股净资产将为7.52元。设若股价没有上涨,则未来将会看到PB比值落在0.93以下。然而历史上最低的PB大约只有1.4倍,而且就发生在最近。下图为历史PB Band。

下图列出历史上的PE Band来做一个对比。前面的股价一直在Band线外,原因是行业性低迷,业绩很差,导致PE倍数很高。现在随着业绩提升,股价开始落入相应的PE Band区间内。当前股价对应的PE倍数,大约是10倍,这里的PE使用的是前推12个月盈利数字。如果按照业绩预测来看,前两天的低价对应的是9倍PE。

所谓戴维斯双击,就是业绩提升,叠加估值倍率提升,这意味着股价上涨的驱动因素一方面来自业绩提升,另一方面同时来自市场情绪变得更加乐观给以更高的估值倍率。比如说业绩增长1倍,估值倍率从10倍提升到20倍,那么股价上涨的倍数就是四倍。这就是戴维斯双击的威力。

如果是20倍的话,在上图来看,也就是一个中枢倍率而已,其对应的市场情绪也谈不上多乐观。当下我们能算准的是业绩,而无法在事前预先判断估值倍率是否能获得推升以及推升幅度。至于市场情绪,我猜当下无论如何也谈不上是处于极度乐观的状态。

八、二级市场表现和估值之间的分裂

做出行业判断和公司跟踪分析实际上远远在此之前就已经完成。作为基本面分析的研究者,对行业格局的判断和公司发展潜力的研究,甚至于对公司EPS的精准测算在2017年底就已经完成。在2018年开始,公司逐步披露的业绩和经营数据都是在反复验证我在2017年底做出的判断,目前来看这些判断都是准确的。

这个验证的过程并没有结束,我们仍然在观察公司未来的业绩表现、产业动作、行业格局的变迁等等。氟化工行业的前景,我们仍然抱有乐观的态度。

但股价显然不是这么给力。市场疑虑主要集中在制冷剂的价格是否能维持在当前高毛利率的水平上,也在担心新进入者的威胁,甚至还在担心贸易战将对中国制冷剂和空调等家电出口构成威胁。同时市场对2011年股价和产品价格暴涨之后一地鸡毛心有余悸;2015年因投资者过度乐观看待碳排放补贴、过度预期电子化学品的前景、同时叠加股市杠杆牛的因素导致了新的一地鸡毛。这两地鸡毛带来的结果就是股价被长期压制。

这个被长期压制的价格,叠加持续向好的公司基本面事实,两者之间的剪刀差为价值投资者提供了机会。

估值是中枢,价格可以在中枢附近波动,或高或低,价格偏离估值的时间可以长,也可以短。在我看来,投资的核心,就是要认清中枢的位置,这样不会做错方向。股价低于估值水平的时候卖出,或者在股价高于估值水平的时候买入,无疑是一场悲剧。方向作对,虽然错,但错不远;而如果方向做反,则很难救赎。

九、题外话

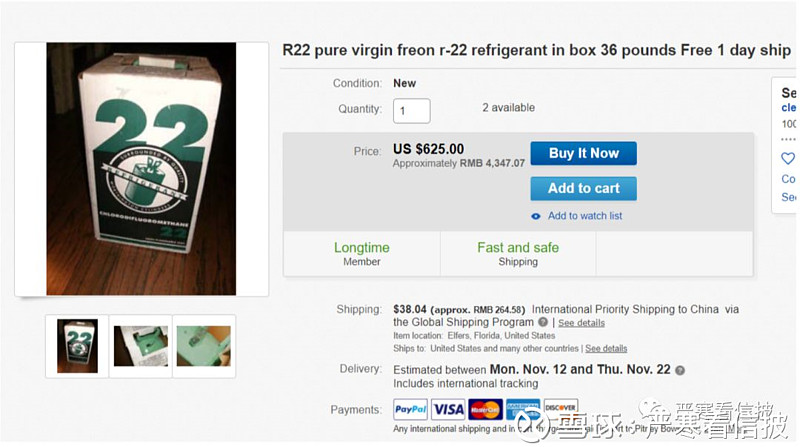

在淘宝和ebay上看了看美国和中国的制冷剂价格,差异很大。

淘宝价格不同店家有一定差异,但国内卖家之间的差异如果和美国比起来,可以忽略不计。按下图淘宝卖家的价格,相当于是28000元/吨。如果按ebay美国发货的价格,36磅卖4347元人民币,这相当于人民币27万元/吨。中美价格之间相差10倍。其原因和对我们未来制冷剂价格的影响,值得追究。