趁着年尾,宝钢发布了最新一期的股权激励计划。刚一发布就炸了锅,大多数人觉得解除限售的业绩考核条件定的太低,激励对象躺着就能完成考核要求,无法起到靠股权激励提升上市公司业绩的作用(不排除有些人往这方面刻意引导)。

那么我们来看一下实际情况究竟如何,这次的股权激励计划规定了三个解除限售期,分别对2022-2024年三个会计年度设定了考核条件,这三个考核条件大体相同,我们选第一个讲一下。首先要知道第一个解除限售期设置的考核条件有四点,这四点是A并且B并且C并且D的关系,缺一不可,所以大可不必盯着最低难度的几点来看,而是要看如果完成了最高难度的要求,宝钢未来几年的业绩会达到什么水平。

我们来看看这四点条件分别是什么:2022年完成国资委下达至中国宝武并分解至公司的 EVA 考核目标; 2022年公司利润总额较基期(2020 年)利润总额复合增长率不低于10%;利润总额环比增长率不低于对标企业 75分位值或行业均值,且利润总额达到对标企业前三;2022 年公司 ROE不低于8.0%且不低于对标企业75分位值。

前面两点我觉得应该是属于低难度的,虽然我没仔细去核实2022年国资委下达至宝武并分解至宝钢的 EVA 考核目标,但是把这两点归为低难度考核要求不影响后面的结论,而且大家也是普遍认同的。

第三点主要看的是利润总额达到对标企业前三,我觉得要实现起来也是难度不大的,除非欧美再来一段长时间维持上万元的热轧和螺纹,宝钢才有点可能跌出对标企业前三,这个可能性相对不大,如果真是这样的话,国内的钢价也能维持高位,即使完成不了考核要求,宝钢的业绩和股价都能起飞,这不正是我们普通投资者想要的么。

我着重想说的是第四点2022 年公司 ROE不低于8.0%且不低于对标企业75分位值,大家看到ROE不低于8.0%就来火了,2021年的ROE都接近15%了吧,你就给我定这个目标,这不是利润得砍掉一半,其实关键在于ROE不低于对标企业75分位值这点。我们看ROE考核条件选取的十家对标企业分别是安赛乐米塔尔、日本制铁、韩国浦项、塔塔钢铁、日本JFE、现代制铁、华菱钢铁、鞍钢股份、河钢股份、首钢股份,其中包括四家国内钢企,六家外企。ROE不低于对标企业75分位值意味着宝钢2022年的ROE要超过这十家钢企中的75%,就是要超过其中至少8家企业,我觉得难度不小。

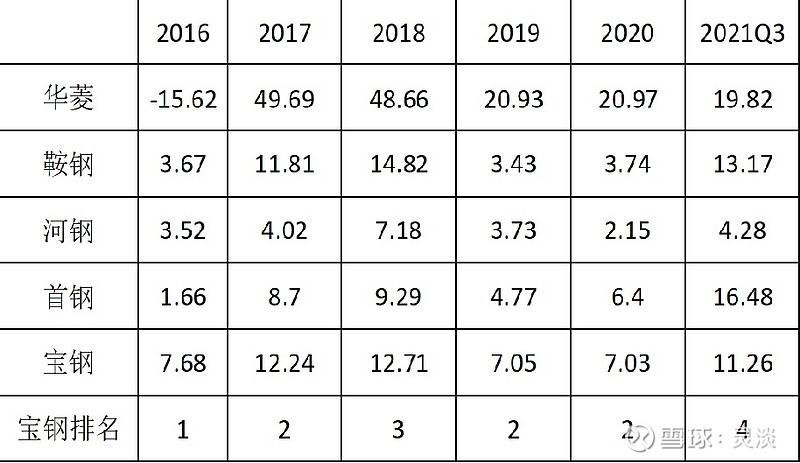

我们先看宝钢和这四家国内钢企2016-2020年以及2021年前三季度的ROE数据

我们看到,宝钢的业绩胜在稳健,但爆发力不足,遇到钢铁利润大年(比如2018年和2021年)宝钢的ROE经常会落到行业排名中间位置,虽然选取样本钢企数偏少,不过综合所有国内上市钢企来看,结论也差不多。

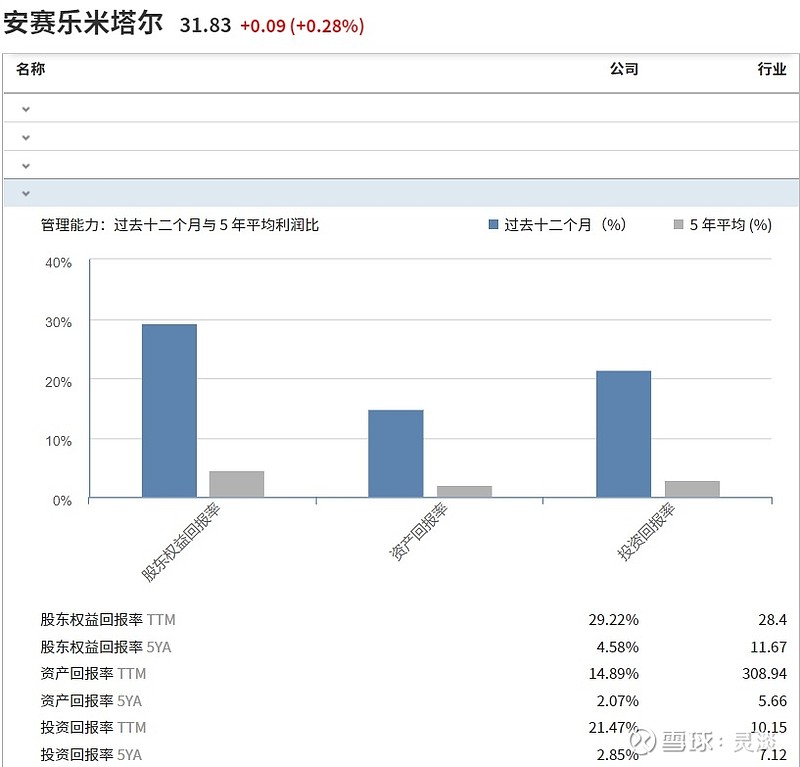

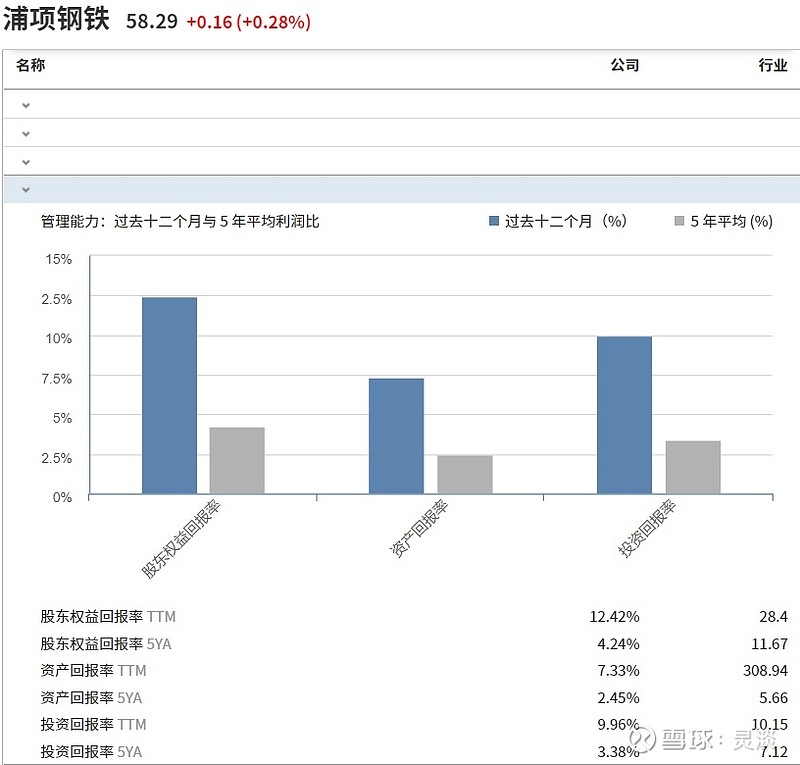

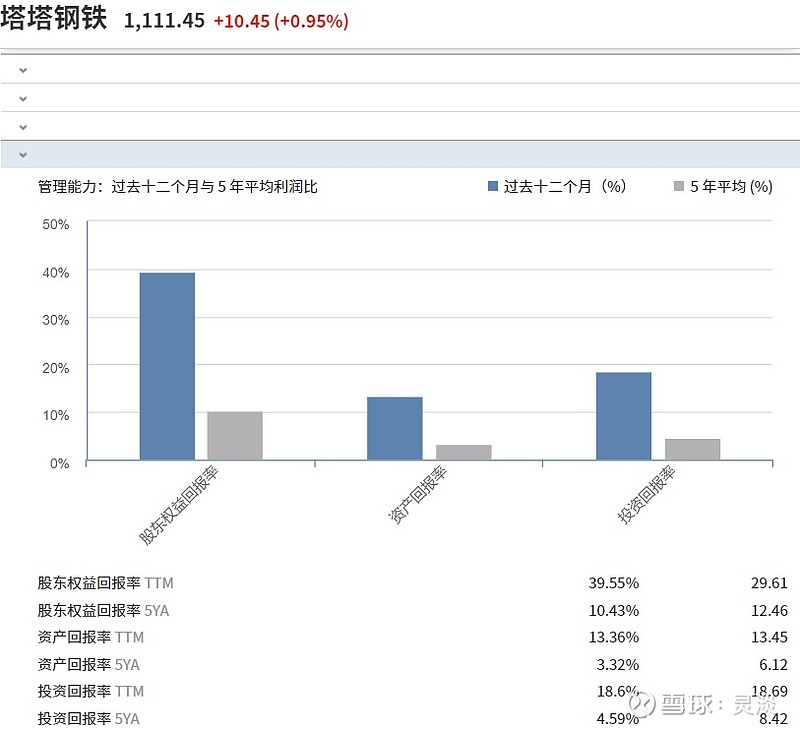

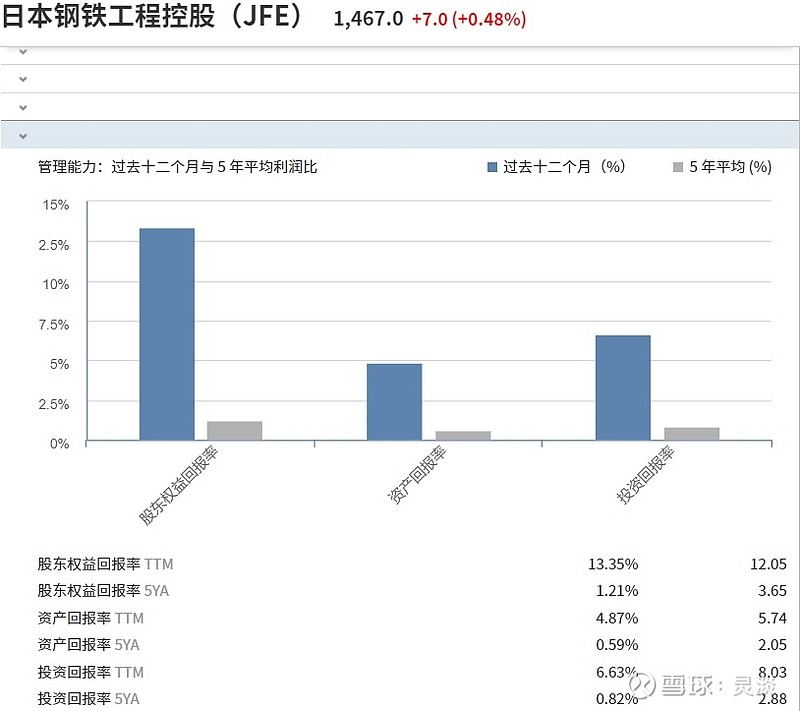

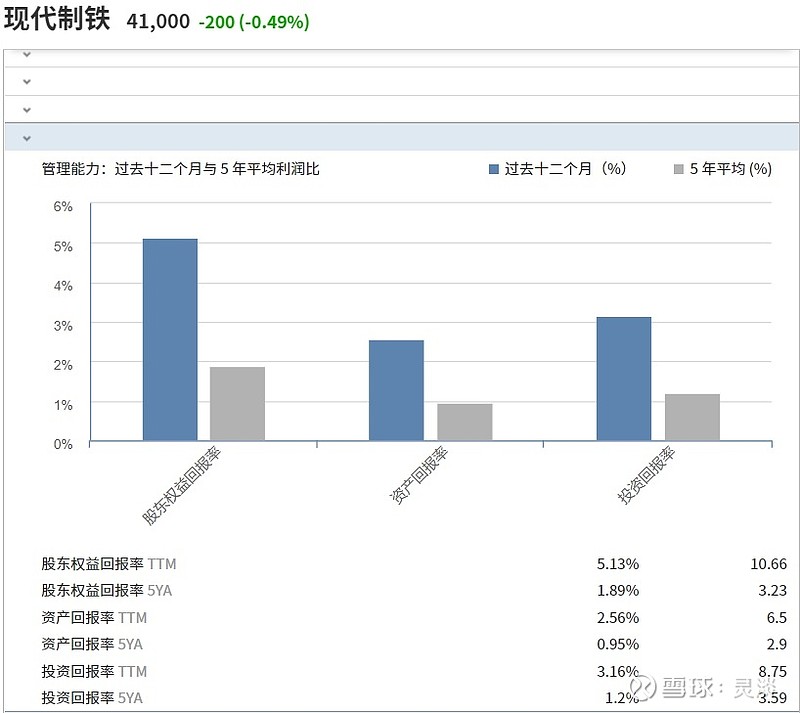

我们再来看看国外的六家对标企业,因为国外企业的财务周期和政策可能和我们不一致,找到的数据不一定准确和全面,大家做个参考就行(日本制铁的数据没找到,欢迎大家补充)。

我们看到这5家企业近12个月的ROE分别是29.22%,12.42%,39.55%,13.35%,5.13%,近5年的ROE均值分别是4.58%,4.24%,10.43%,1.21%,1.89%,今年宝钢的ROE将会远远落后安赛乐米塔尔和塔塔钢铁,同时领先浦项钢铁和JFE的幅度也不是很大,拉长到5年的时间跨度来看,宝钢和塔塔钢铁ROE均值比较接近,两者都大幅优于其他4家钢企。

综合比较下来,我们同样能得出,宝钢的利润相对其他钢企比较平稳,不会大起大落,也从未亏损(哪怕算上行业大面积亏损的2015年),但是在钢铁利润爆发的年份,ROE会被很多爆发力强的钢企秒杀,像2021年宝钢ROE大幅落后于安赛乐米塔尔和塔塔,也比不过华菱、首钢和鞍钢(2021Q3数据)。

那么宝钢定下ROE不低于对标企业75分位值这点我觉得是很有诚意的,大家别只盯着“2022年公司利润总额较基期(2020 年)利润总额复合增长率不低于10%”和“2022 年公司 ROE不低于8.0%”这样的考核条件,而忽视了难度更高的“ROE不低于对标企业75分位值”这个难度最大的考核条件。在目前3060双碳背景下,钢铁行业集中度将得到有效提升,头部企业的利润会有一定的保障,根据前面几年的ROE数据比较分析,我们知道在行业利润相对好的年份,宝钢与其他的上市钢企相比ROE并不占优,但是仍然设置了这个考核条件,我认为管理层是经过了深思熟虑后认为未来三年宝钢有能力维持ROE均值在相对高位的,个人觉得2022-2024年这个均值至少应该是12%以上(实际情况可能会更高),要不然这个考核条件是很难实现的。具体手段就是做低净资产和做高净利润,前者应该是提高分红率(或许未来三年我们能看见宝钢的特别分红),后者对于宝钢来说能用的手段就更多了,比如三号高炉点火就能每年至少增加30亿的毛利(这一点是客观存在的,无须特别的操作),另外宝钢的吨钢折旧相对国内其他钢企偏高,可以适当降低,为了维持财务政策的连续性和稳定性,未来三年的吨钢折旧可能会持续下降,还有就是未来几年宝钢的新增硅钢产能主要以高端取向硅钢和高牌号无取向硅钢为主,这类产品利润惊人~~~~

P.S.刚看到八一钢铁的股权激励计划,设定的解除限售考核条件要求2022-2024年的ROE分别不低于13%、14%和15%,我查了一下2010-2020年八钢从未有连续三年ROE保持在13%以上(连续三年ROE>=10%都没做到过),那么我们是否可以理解为八钢管理层看到了钢铁行业整体业绩有很大可能周期性波动会明显减少,业绩能稳定的一个相对高的位置呢(不排除八钢有独立于行业的利好,关于这点我并没有仔细考证,研究八钢多的投资者可以帮忙补充一下)。

另外,宝钢目前耗资359817.85万元回购48610.52万股均价7.4元,假如按7.4的均价,回购5亿股,全部按4.29元的授予价格用作股权激励,公司付出的代价约为15.5亿元,每年5亿出头,相比2016-2020年平均归母净利润150亿元的公司来说并不过分,何况激励对象有2000人(预留授予4000万股),平均每人是25万股左右,可以说基本覆盖了管理层和核心技术人员,保证了公司核心人员的稳定性,同时我们看到获授股份最多的高管是66万股,可见公司高管并没有为自己谋私利。

找了点资料,想到什么就说什么,胡乱写了这么多,肯定有遗漏和不足的地方,欢迎理性探讨。那些嘴上说重仓宝钢,每天发的或者解读出来的都是负面信息的就不要来了,因为我实在不明白你的目的是什么,也无法看到你的客观性在哪。

综上分析,我想我会对这份激励计划投赞成票。