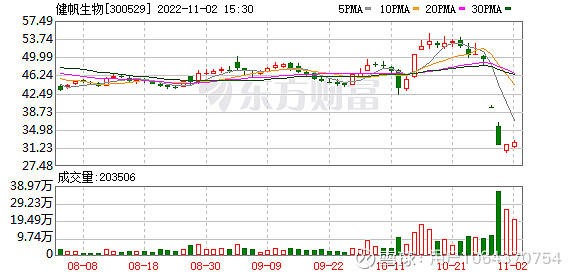

$健帆生物(SZ300529)$$伊利股份(SH600887)$$万泰生物(SH603392) 广发证券维持健帆生物买入评级 目标价80.4元

2022-11-02 18:49:51

广发证券11月2日发布研报,维持健帆生物买入评级,目标价位80.4元。截至报告日,公司最新收盘价为32.26元,较目标价有149.23%的上行空间。广发证券预测,健帆生物2022年归母净利润13.29亿元,同比增长11.04%。

主要财务指标与估值2022E2023E2024E营业总收入(亿元)34.0645.8960.99归母净利润(亿元)13.2918.524.26每股收益(元)1.642.293每股净资产(元)5.988.4311.58市盈率(PE)24.117.313.2市净率(PB)6.634.73.42净资产收益率(%)27.527.225.9

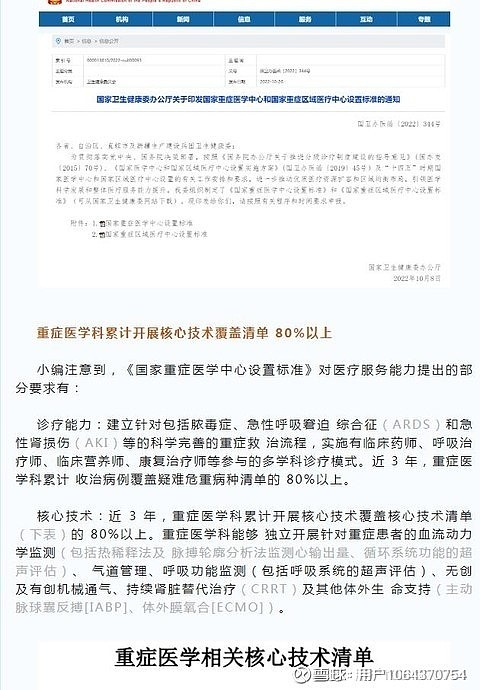

健帆生物血液灌流也是必需项 最新引发的“国家重症医学中心和国家重症区域医疗中心建设标准”,血液灌流是必需项

10月28出的公告血液灌流是必需项 .忽视的超级大利好

估计不会让火鸟 有大差价买回 买二申万,连续2天加仓,4568万,买4国泰连续2天加仓1780万,买二申万,连续2天加仓,4568万,买4国泰连续2天加仓1780万,情绪资金该卖的机构和外资及融资强平都走了,长线价值资金漫漫进场,.机构和北向有30点差价会回补

上次50元增持6.3亿.雪崩之后是日出:当雪崩的时候,没有一片雪花是无辜的

过去的不用再悲观,股市就是一个轮回

当日出之时,纵使是乌云密布,也阻挡不住太阳的万丈光芒

越危险的时候同样面临着大机会的出现

“四个没有变化” 上机数控半年报不佳跌停后连涨150%“四个没有变化”

:一是公司血液灌流技术在临床的需求没有变:公司的血液灌流技术及产品在临床中是有疗效的、有需要的,在重症及中毒等领域可以有效挽救患者生命,在尿毒症慢性病领域可以防治透析各类并发症,提高患者生活质量,甚至可以延长患者寿命2.87年、且具有性价比。二是公司所处行业的政府政策没有变,而是逐渐好转回暖。三是公司面临的竞争格局没有变:目前血液灌流细分市场上有几家其他企业,但目前这些企业规模都不大,产品在安全性、有效性方面与公司也有一定差距,公司在血液灌流细分领域仍是主导地位。四是公司的核心团队没有变化:自创业之初到现在我们的核心团队一直紧紧追随,没有一个核心员工离开去做跟公司有竞争的业务,公司核心团队稳定且团结。

健帆生物三季报深度解读捡漏

健帆生物三季报深度解读

来自火鸟台风的雪球专栏

到现在头都是蒙的,下午健帆的电话会我参加了,说老实话听会的时候一度一个字都听不进去,后来可以说是强打精神,硬撑着听完了。整理了一下,结合我自己的了解,跟大家讲讲。

先说一条我认为最重要的原因,也是董凡会上没说的原因(是我多方沟通公司的人了解的),就是公司的营销改革,这个是核心问题。公司光说营销改革,到底为啥改革,怎么改的,没说清楚,我来先把这个前因后果说一说。

健帆前几年业绩连年增长,尤其上市以后,很多在公司5年以上老员工都财务自由了,干劲不足。董凡就想换血,于是招了大批外企的人,像百特、强生、美敦力、费森尤斯、甚至辉瑞这种药企的,这些人来了,对公司是没有感情的,就是来赚钱的,会跟公司对赌,我完成什么业绩,给我多少奖金;我完成的好,我要double甚至triple。而任何医疗器械公司,算业绩算收入利润都是开票,只要销售人员跟经销商开了票,就计算业绩,健帆之前也一样。所以那些新招来的为了完成业绩拿高奖金,就疯狂开票往渠道压(以前的老员工已经自由,虽然可能干劲不足但不会坑公司)。但公司高层开始并不知情,以为推广很好都被使用掉了,这个问题直到今年才被发现。

于是公司开启了营销改革,从开票变成扫码,也就是开票不再计算业绩,而是每个灌流器上增加二维码,你开箱使用一个扫一个,被扫码用掉的才能算业绩。所以这些后面招进来之前疯狂开票的营销人员就傻眼了,因为再开票没用了,得扫码才算业绩。所以只能疯狂扫码,先清渠道库存,因为开箱之后,保质期可能也有所缩短,不太能提前开很多箱提前扫很多,所以基本上真正可以做到用多少扫多少,公司不再被糊弄,终于能掌握终端使用情况。相当于是一把出清了公司几年积攒下的脓毒。

至于为什么二季度没出清三季度出清,我的判断是前一阵子公司有几批股权激励解禁,公司想把二季度业绩做漂亮,股价拉上去,靠股权激励发中层以上的奖金,这样至少可以省大几千万。因为股价跟股权激励价格甚至有两期出现倒挂,最终股价也没有如公司所愿拉上去,那么三季度就补发了员工奖金,因为不能靠股权激励发就得掏真金白银发,这也大大增加了公司三季度成本。

因为初衷是想把业绩做漂亮,股价拉上去靠股权激励发奖金,所以营销改革做了妥协,也就是虽然公司年初就喊了,可能一季度搞了一阵,后来又妥协先不搞了,先做好业绩,所以营销改革延后了。为什么三季度下杀手真正落实营销改革?因为二季度业绩做出来,股价也没上去,三季度已经真金白银发了奖金,就没必要再拖着问题了。

所以实际上这次业绩雷,很大程度上是一次把历史积累的问题一把出清的过程。

然后会上说的主因,其实是次因,也非常重要,就是疫情的影响。为啥二季度影响不大,我之前说过,二季度真正闹疫情的地区主要就上海,但上海不是健帆业绩的产粮区,只占营收比重3-4%,但上海的网络上的声音顶好几个省,就像我后台上海地区能占到10%以上。所以看起来二季度疫情很严重,实际对健帆影响微乎其微。

三季度为啥影响很大,因为贵州、四川、新疆等健帆主要的产粮区都出现大范围长时间的静默,贵州、四川是健帆前五甚至前三的大区,是主产区。光贵州3季度就封了一个半月,影响太大。四川三季度也多次静默,作为有130年历史的华西医院,9月份首次出现月度亏损,为什么?因为医院封了18天。而新疆也封了挺多天,再加上其他地区,内蒙、西藏封的天数也很多,深圳等城市,包括我们石家庄,三季度也封控了一周多。

公司人员看,整个三季度有200多名员工处于经常性封控状态,无法正常开展工作,占比不低。公司挨着中山,也出现过疫情,一度导致生产线上就96人不能上班。所以整体看,三季度疫情影响比二季度大很多。

之前大家总觉得灌流是刚需,疫情影响不大,其实不是,健帆也一直强调公司的主营灌流器是受损的,只有重症和设备受益,三季度这两块也是公司为数不多的亮点,设备去年全年销售5300万元,今年9月以前已经突破1亿元大关。而HA380在ICU重症的销量今年也突破了1亿元,进入800多家医院,去年是400多家。

为什么说主营灌流器是疫情受损,先说好理解的,肝科,肝科往往比较急,需要用的时候马上得用,但三季度很多地方静默,感染科、肝科很多接诊量大幅下降甚至停诊,需求一下强行打掉了。再说肾科,以前大家觉得灌流器一旦用上了就停不下来,是刚需,所以需求端不会受什么影响。没问题,但这是一般情况。在疫情影响的特殊情况下,很多医院不能正常接诊,可能把透析病人集中指定一些临时场所做透析,因为是临时的,条件有限,没条件和人手来给你做灌流(一些人手可能还要支援抗疫),只能满足最基本的透析,甚至透析次数可能也有所下降,比方说2天一次,降成3天一次,就保证你最基本的活着。这还不包括考虑一些阳性透析病人,还得单独安排场所透析,更难。

还有一个原因值得讲一下,这个是所有医疗器械公司的共同问题,就是疫情影响下,医院的回款周期变慢,有的甚至要一年以上,那么经销商的资金流面临很大压力,医院不给他们钱,他们也没钱没动力继续补库存,送货意愿也下降。所以三季度整体经销商的库存有显著下降。我认为这为后续的业绩增长,提供了保障。

其他值得提的点:

1.浙江纳入医保,今年肝科、重症开展情况较好,肾科新组建了团队,目前肾科销售额2000万元左右。

2.海外情况。因为去年有很多重症需求,今年是奥密克戎,几乎没有重症,海外新冠相关需求几乎为0,因为疫情影响,销售人员不能出国,也不能让海外客户、专家来公司参观交流。新技术推广必须要见面,仅靠线上推广阻力很大。重症患者需求没了,推广又不太方便,因此今年海外销售非常难。我觉得要看病毒冬天变异情况。

3.关于集采。公司比较乐观,政府也回应说创新医疗器械暂不集采,虽然没有明确说哪些不集采,但说就比不说强。公司去年肾科销售17亿,全行业应该也就20亿,总量不大,摊到每个省都不到一亿。其他小厂无论从产品质量还是从疗效讲都跟公司有明显差距。从实际出发,近一年以来,河南、黑龙江辽宁等省做过血透耗材的集采,没有一个省将血液灌流器产品纳入。

4.公司全年目标情况。公司1-9月销售增长13%,利润才增长1%,和目标都有差距。董总表示四季度正在加紧努力,不能说能否完全实现销售目标,公司还是有努力的态度,也不会更改全年考核目标,如果达不到也会积极面对。

这里需要注意,股权激励都是以上一年的业绩为基准,定未来三年的,所以只要不改目标,今年的哪怕没完成,明年想完成不仅要把今年落下的补上还得有更高增速才能完成第二年,所以其实公司明年弹性更大。

5.毛利率有所降低原因。主要是由于三季度主营业务灌流器卖的不好,别的低毛利的产品收入占比上升导致。

6.董总的态度。跟投资人一个战壕,自己增持2亿,全额认购4亿可转债,这就6亿。公司也回购5亿。会尽力做好公司业绩,危中有机,下游需求没有变,临床的需求还在,国家政策逐渐回暖,市场竞争格局没变。

最后说一点,当有人问公司销售和渠道的调整需要多久时,公司的回答我还是相对认可,就是:现在是最差的时期,未来不会更差。预计今年四季度向好,明年充满信心。公司在做结构性改变,海外会加大人员投入,国内会淘汰低效工作人员,外部形势恶化也促进了我们这次的自身改革。

综上所述,我认为健帆今年三季度的业绩雷是疫情等多方因素催化促成了公司下死手营销改革的一次性脓毒出清,后续会轻装上阵,四季度环比改善可期。在今年低基数,明年疫情防控缓和的预期下,公司股权激励目标不变,意味着明年业绩将会有更大的弹性和想象空间(公司透析器也有望今年拿证,明年大范围开始销售)。

需要特别关注的点,就是西南几个业绩主产区四季度有没有大面积静默,如果没有,四季度环比改善是大概率。十月份,截至目前的整体情况还是不错的,设备也再次卖脱销(设备也是下半年的亮点)。

写了一晚上总算写完了,明天我觉得极端情绪下如果恐慌砸出去很可能就砸到了最低点,因为理性分析完,发现很可能真的是一把出清,最差的一季,那么未来没有更差的时候,四季度环比改善预期,明年业绩存在爆发可能(今年低基数,明年防控缓和,需求端集中释放,因为今年很多肾病患者由于疫情无法正常就医,病情进展迅速,尿毒症患者增量需求会在疫情缓和后有明显的加速),在最差的一季,最差的情绪下,做出的非理性选择往往后面要后悔。所以我并不认为恐慌砸盘是个好选择,明天如果大幅下杀,坚守会是我的选择。

希望本篇可以解决一些人心中的困惑和疑虑,相互鼓励吧

二、互动问答环节 问题1:2022 年三季度单季度业绩下滑的原因? 答:从外部因素来看,疫情对公司业绩的影响较大,三季度全国各地疫情散发,多地出现不同程度的静默、封控管制等,有的地区甚至封控整月,很多医院临时关闭,人员出行入院都受到很大影响,尤其像四川、贵州等地出现的封控,这些省份业务量在公司排名靠前,因此疫情在三季度的影响要比以往大得多。其次国内整体经济形势严峻,市场低迷,资金紧张,疫情三年后多数企业面临的压力与日俱增,经销商进货及垫资能力都受到影响,因此也影响了公司三季度业绩的拓展。从内因上看,公司上市后五年实现高速增长,2016 年至 2021 年的营业收入增了长 4 倍,净利润增长了 5 倍,在这五年快速发展的过程 中内部也积累了一些亟需改革的问题,部分人员存在畏难、松懈的状态,我们内部对于组织架构和考核方式也在进行改革,过程中难免面临阵痛,短期对销售业绩也有一定影响。 问题2:公司研发费用增加较多,公司后续新产品规划如何? 答:研发投入主要是新产品研发及产品临床应用研发两大方向。(1)新产品研发方面,血液灌流是一种平台技术,比如针对尿毒症、肝病、脓毒症、红斑狼疮等不同的病症,公司已研发出不同的产品 HA 系列、KHA 系列、BS 系列、CA 系列、DNA 免疫吸附柱等,我们还可以针对不同的病症研发出不同的产品类型、治疗更多种类的疾病。高通和低通血液透析器产品已于 2022 年 3 月取得欧盟 CE 认证证书,希望国内今年内拿到注册证。(2)应用研发方面,主要是基于现有产品开展系列临床应用研究。血液灌流技术和血液灌流器是创新性的技术,目前尚处于发展应用初期,需要大量循证医学证据、规范化使用指南等来指导临床应用,因此在产品上市后需要在应用研发方面继续投入。(3)我们将坚持完善血液净化全产业链的布局,实现血液净化耗材、设备、肾病保险、慢病管理服务等全产业链的有效运行。 问题3:毛利率下降的原因? 答:主要是公司产品结构的调整。公司血液净化设备及透析粉液产品的收入占比持续提高,这类产品的毛利率水平不高。其次,树脂、酒精等原材料的涨价也有一定影响。 问题4:是否仍有信心实现股权激励计划中设置的公司业绩目标,是否会下调业绩目标? 答:公司不会下调股权激励目标,我们会在第四季度加紧推进各项工作,努力做出业绩。股权激励考核的是未来三年的业绩,我们不会因为遇到一些困难就更改未来目标,仍会努力去做出业绩,达成条件了就享受相应业绩所对应的级别的激励水平。 问题5:海外业务进展如何?未来如何展望? 答:今年海外业务拓展确实面临较大的困难。今年是疫情的第三年,这三年我们海外推广依赖线上方式,效果肯定没有线下的好。国内公司员工很难出境出差,国外专家也基本上无法来国内交流,整体推广节奏收到很大影响。今年以来奥密克戎重症比例大幅降低,海外对公司重症血液灌流器的需求有很大的下降,因此海外业务在今年的业绩增长远未达预期。结合目前疫情状况及国际形势,海外全年目标的实现非常难。 长期来看,因公司重症灌流器可以治疗因各种原因引起的重症,并不仅限于新冠疫情,我们也会加大在脓毒症、心外科体外循环吸附等重症方向的应用。同时,公司也在积极调整海外产品结构,加大对肾病、中毒等产品的推广,但也因疫情阻隔、出入境限制等导致目前推广效果不尽如人意。整体而言,我们认为海外业务虽然短期承压、长期依然看好。 问题6:公司在浙江的业务进展如何? 答:在浙江省原本只能销售用于中毒领域的血液灌流器,2021 年底肾科相 关的血液灌流器成功纳入浙江省的价格目录,并同时进了医保。今年年初公司在浙江省组建专门团队,目前在积极开发入院,整体进展比较顺利,今年已实现约2000 万的收入规模。 问题7:目前产品的渗透率如何? 答:整体来说,患者的使用频率有一定的提高,但远未达到国家卫健委《血液净化标准操作规程》(SOP)里“每周一次”的推荐水平,主要是受到区域经济、医生和患者的接受程度差异等多因素影响。基于健帆 HA 树脂血液灌流器的四大重磅医学支撑:国家卫健委 SOP、RCT 研究成果、上海专家共识、卫生经济学研究等,公司积极地向医护及患者做好“每周一次”的规范化推广普及,希望把血液灌流这项好技术惠及更多患者,我们认为未来肾科的血液灌流频次将会有较大提升,公司肾科业务增长空间还很大。 问题8:近期集采实践是否有新的动态? 答:近期的集采实践趋于理性和回暖:(1)如医保局对创新医疗器械暂不纳入集采的回复;(2)截至目前关于血液透析类耗材的省级或省级联盟集采只有 3 次(安徽、黑辽两省联合、河南省),都明确没有把血液灌流器纳入集采范围,都是政策层面正面、积极的实践。(3)今年 1 月深圳市针对血液透析类医用耗材的价格谈判中,血液灌流器产品中公司的 10 个品规中标,覆盖肾病、肝病、重症领域。价格方面公司的灌流器产品价格只是略有下降。(4)近两年内已有 24 个地级市陆续把灌流器纳入医保。这都是非常正面的政策实践。 董事长总结: 公司第三季度的业绩表现确实很不理想,我们对此深表歉意。我们也在积极调整,在第四季度会更努力地做出业绩,整体上公司对未来发展保持信心。我本 人在今年年初增持 2 亿元股票,并在去年 7 月以 4.36 亿元现金认购了公司 43.6% 份额的可转债,我本人在公司股票及可转债上共投入 6.36 亿元,目前仍在持有中。我们会继续热切关注公司股价,尽力做好各项工作,努力让公司未来业绩实现增长,回馈广大投资者。 我们对公司的未来依然保有信心,也希望广大投资者关注到“危中有机”。疫情总会过去,困难只是暂时的,目前公司有“四个没有变化”:一是公司血液灌流技术在临床的需求没有变:公司的血液灌流技术及产品在临床中是有疗效 的、有需要的,在重症及中毒等领域可以有效挽救患者生命,在尿毒症慢性病领 域可以防治透析各类并发症,提高患者生活质量,甚至可以延长患者寿命 2.87 年、且具有性价比。二是公司所处行业的政府政策没有变,而是逐渐好转回暖。 三是公司面临的竞争格局没有变:目前血液灌流细分市场上有几家其他企业,但 目前这些企业规模都不大,产品在安全性、有效性方面与公司也有一定差距,公 司在血液灌流细分领域仍是主导地位。四是公司的核心团队没有变化:自创业之 初到现在我们的核心团队一直紧紧追随,没有一个核心员工离开去做跟公司有竞 争的业务,公司核心团队稳定且团结。 2022 年前三季度公司整体增速虽然有所下滑,但公司产品毛利率为 83.28%, 仍维持在较高水平,加权平均净资产收益率为 25.10%,公司前三季度净利润额 为 8.7 亿元,可以让公司有