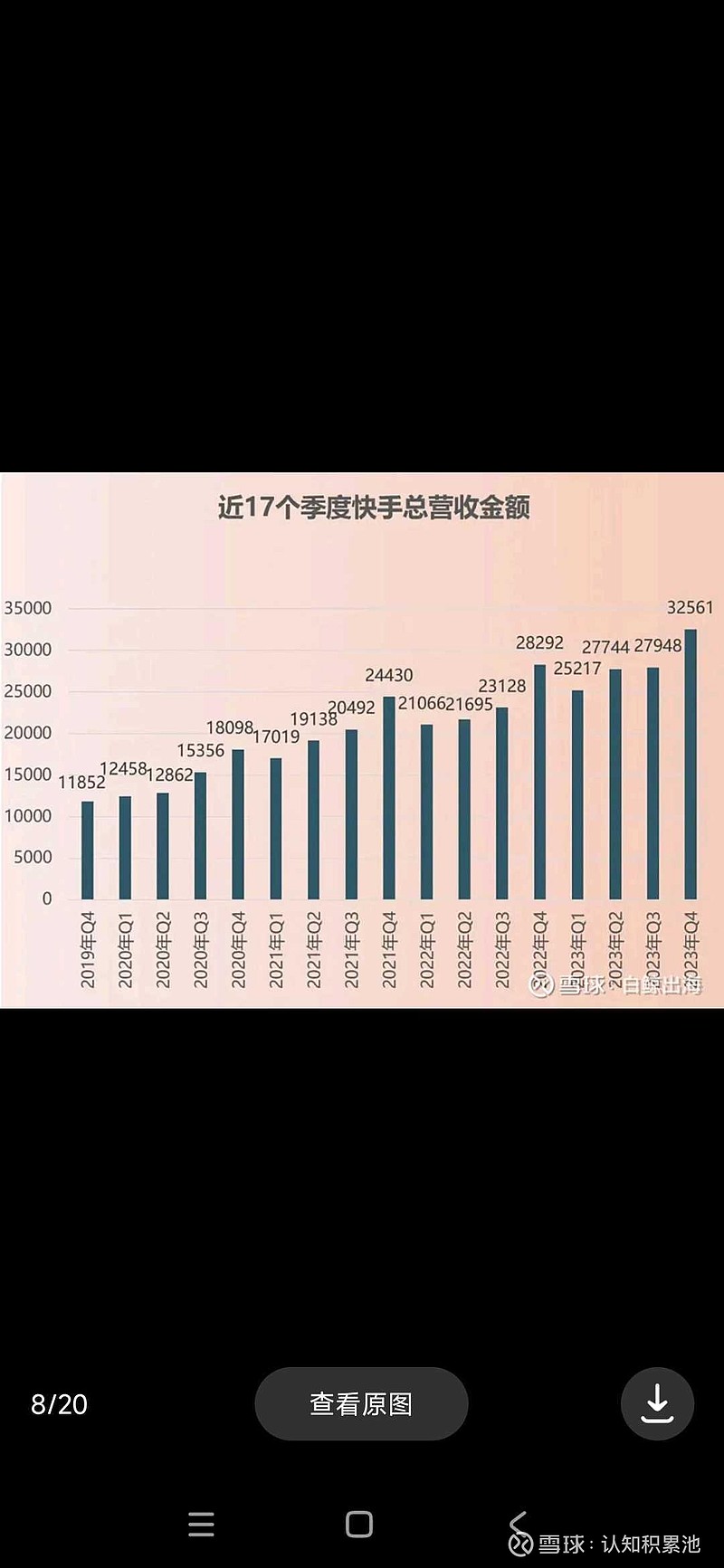

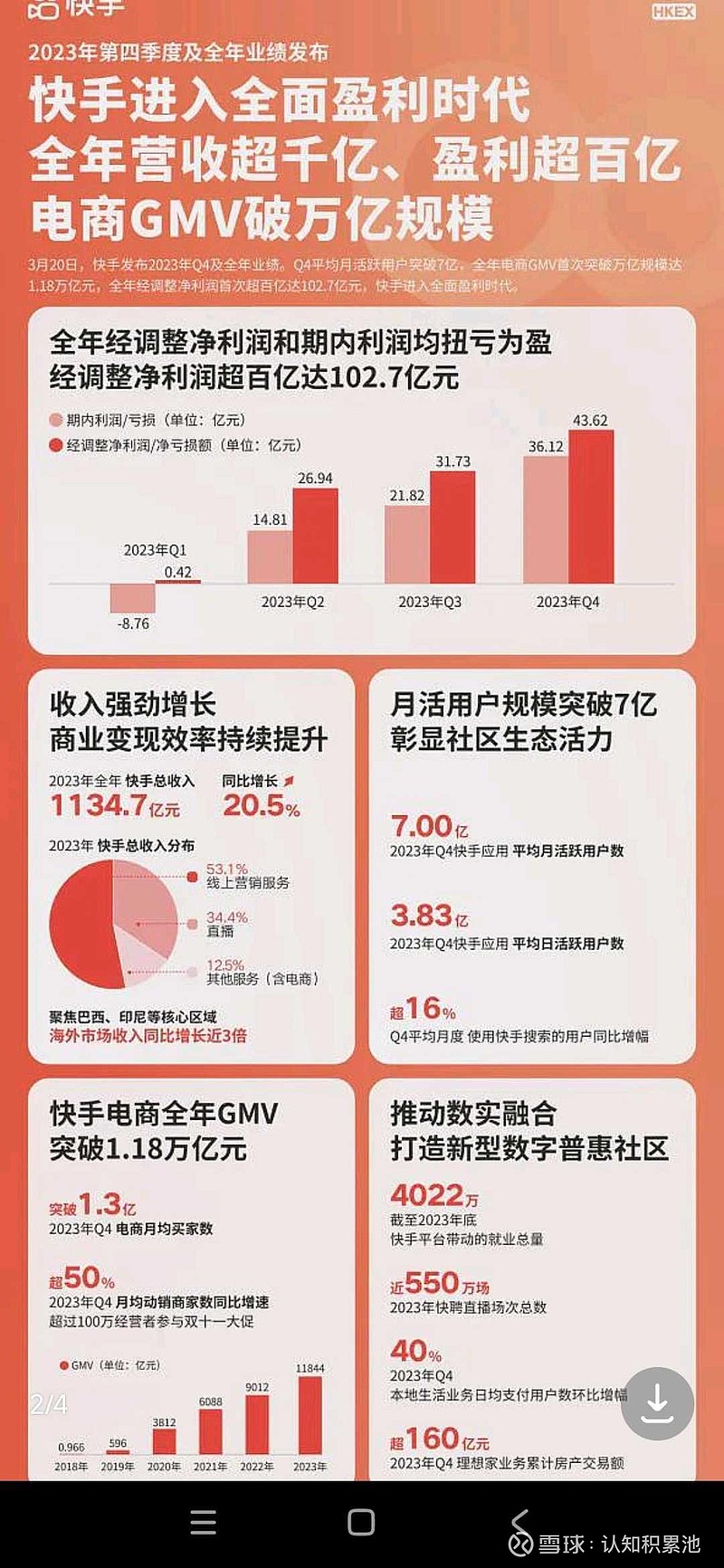

$快手-W(01024)$ 公布2023年业绩报告,2023年总营业收入1135亿元,同比增长20.5%,经调整利润为102.7亿元,净利润64亿,净利润增长率达146%,总体超机构预期,继续好评评级!

快手摆脱了几年亏损状况,2023年是业绩大赚的萌芽阶段,一切却处于更良性发展中!!

快手总体印象:已从以前出钱补贴专搞人的㖭狗策略转为现在赚钱为主专搞钱的花香蝶自来策略,单一决策权的优点全面摆脱了佛系制掣的痛点,良性增长在继续发展中,仍是互联网公司最优选择之一!!

在这里再重宣短视频行业优势,这是比游戏更捧的商业模式(游戏在互联网赚钱模式中属顶级),原因①时间上,同是上瘾行业,短视频使用时间碎片化、更自由,自然总体累积使用时间更长。②受众上,短视频老幼皆宜,男女皆用,总体使用人数更加庞大。③变现模式上,短视频更加灵活多样,五花八门,更宜变现。④护城河上,短视频更深更久,游戏靠一款款优质作品不断更新,后来者随时有超越可能,且研发费用不低。而短视频靠不断累积的作品池去吸引用户,后来者几无超越可能,且发布视频的创作者无须你出任何费用。

在当前互联网短期受压估值便宜环境下(2024年很多机构预估当前快手未来一年市盈率只有13倍),如果现在大举买进快手长期持有,应该有类似巴菲特买进华盛顿邮报效果!

不出预期,短视频仍属当前快速增长赛道,在当前经济疲软背景下,消费降级和广告被列入非优先级的前因下,快手能取得这么好业绩已属不易!当然还是如老样跟随抖音陪跑,但差距是越拉越大,好在其它许多互联网跑手更差跑得更慢,快手增速仍属快速档的第一集团(包括抖音、拼多多等),这才是关键视点!!我知道买抖音、拼多多更好,但大部分人没有渠道,所以快手是当前互联网股最优选择(一些天花板过小的公司这里不讨论),这一点我在2022年10月快手大跌时就明确指明!这是一大选择点(互联网承压背景下估值更便宜合算)!!

下面说说快手几大亮点:

①电商

2023年快手电商交易额达到1.18万亿元,同比增长31%。快手成为继淘天、京东、拼多多、抖音之后第五个突破万亿大关的电商零售平台。

注意,消费降级对快手更好!!正所谓十年河东、十年河西!下沉市场红利的出现,拼多多的崛起,让快手看到了全新的电商思路,拼多多的今天就是快手的明天(拼多多的2021年财务特征和2023年快手类似)!快手从自己的特点出发,发展泛货架电商,来摆脱对头部主播的依赖症。未来可期!

②海外业务

快手海外营收连续 6 个季度处于正向增长当中,为历史最好水平。

2023 年全年海外业务的经营亏损由 2022 年的 66 亿元收窄至 28 亿元。

海外业务在总营收中的占比为 2.6%,较此前几个季度占比进一步提升,总体上占比还很低,对比抖音海外,希望还是很大的。2023年4 季度用户获取费用比去年同期降低了超 30%,经过多个季度的调整,快手逐渐向海外市场增长与营收的平衡迈进。

良性发展为重点,不再乱补贴拉人头!!

③AI发展

在科技创新方面,程一笑表示,快手有信心在未来半年内,使大模型的综合性能达到GPT4.0的水平。看好程总在科技发力这块,本身程总就是程序员出身,属技术大拿。

快手最输抖音就是人工智能这块(抖音比你还懂你这话不是吹的,智能推荐精准度及时度快手明显差),起个早市赶个晚集,什么都想在前头,但就是细节做不好,公司的佛糸文化影响了工匠精神,好在程总现在独掌大旗有望能优化!

最后再说说抖音竞争影响!!好在青菜萝卜各有所爱,再大的酒家也解决不了所有人的口味喜好,快手只要不与抖音同风格,所以管理层差点也不怕(特别是在短视频娱乐上瘾赛道),这是另一个选择点!!

明天更美好,投资选择大点,而不理小处(快手刚上市直播占比过大许多人还害怕呢)!

投资有风险,盈亏自负,以上信息仅供参考!!