世上没有遮天树,只有一物降一物!

曾经埋葬无数英雄豪杰的股市,在股神巴菲特的手下,贴贴服服地称臣!没有什么是不可能,只有颠覆不倒的有效解决方案才行!简单却又难行,控制心性与深熟企业罢了,但天下真正几十年能干到15%以上的投资者很稀有,比大熊猫稀缺多了!

格局要站得高才能望得远,站在珠穆朗玛峰上看登山出发地,出发地周边一片都是低低的看起来并无什么高低差别,所以长远来看非常优秀的公司不要太在意高速成长期百分之几十的价格差距!

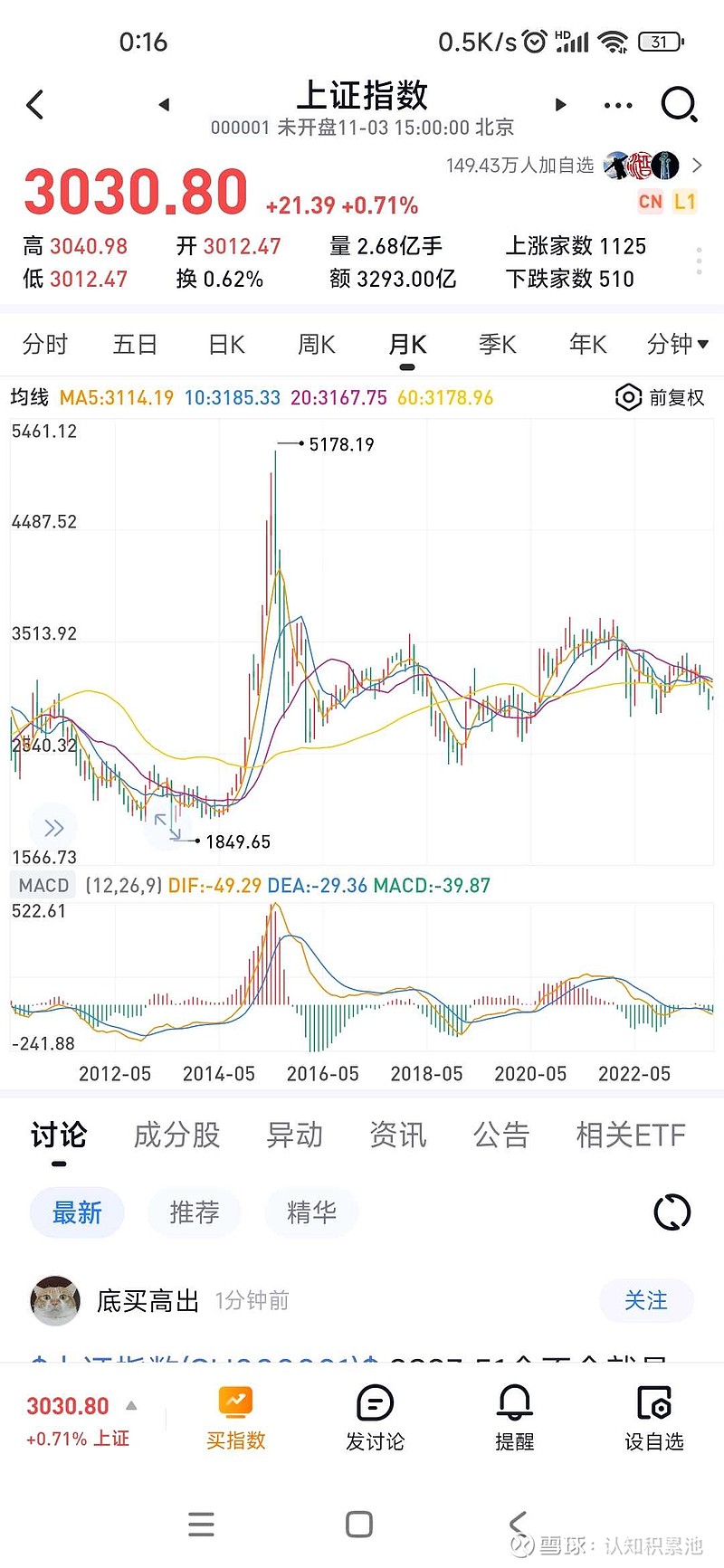

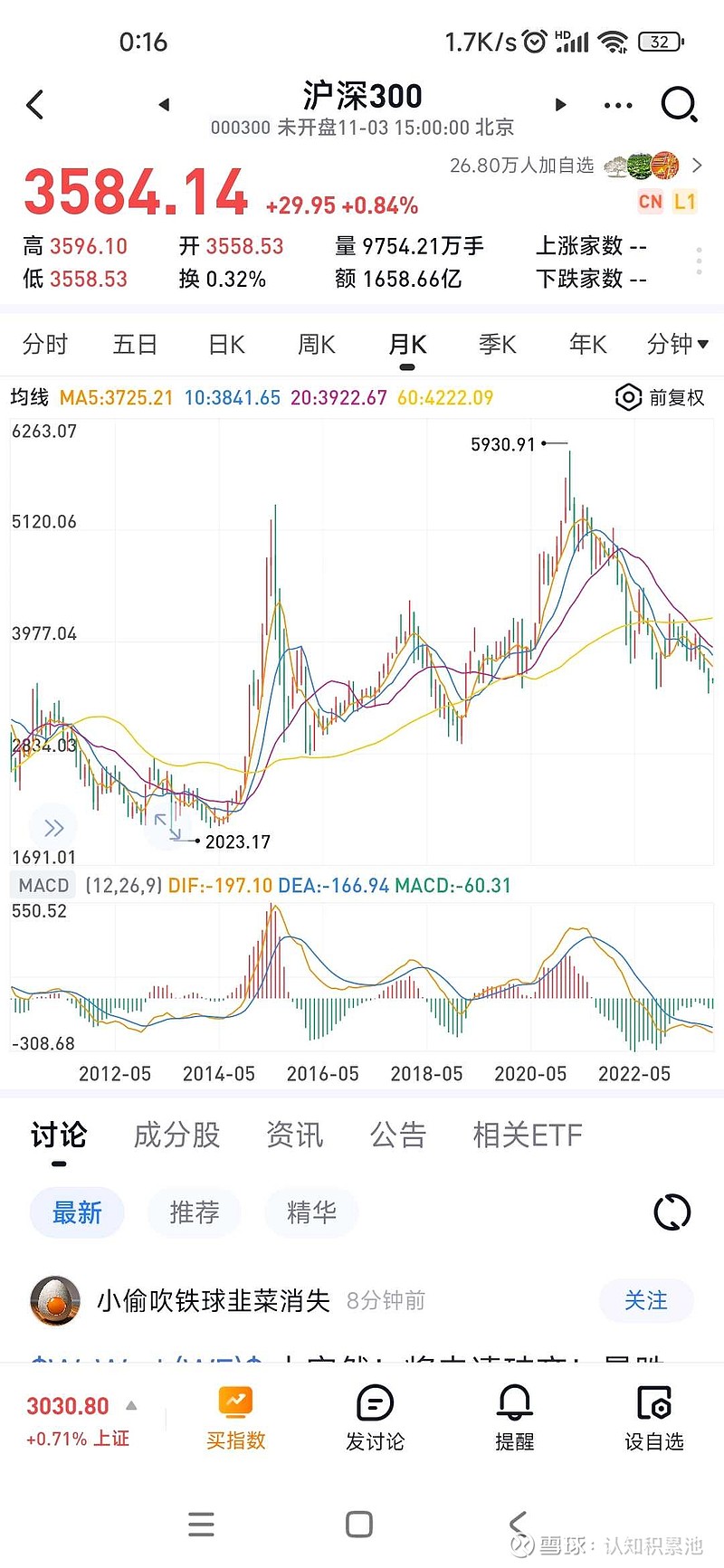

但另一方面当你不能确认是否非常优质公司,你买在登珠峰出发地以为价已很低,可是已是青藏高原高价区!所以是否高价总有个标准,总是有历史对比数据的,例如海拔度就是个地理高低标准。我们要确保的就是非极优公司要至少买在沿海地区这样低度才安全,现在我觉得现在点位至少已到沿海可战略投资级别区!特别是港股,去年10月和现在可以说是港股历史上几大历史性机遇之一,类似2008年的机遇!

展望长空烈日,满地冰雪,一片狼籍,又到战略出手时!标准是什么?标准无非是众人熟知烂大街的现金流折现值、市盈率、市净率与净资产收益率之类,并不神密,这是有对比的历史数据的!!

什么是战略出手时?现在谈谈以市盈率为标准情况!当值价差为足够正向大时就是可以战略投资时,标准为年度无风险收益率的2倍以上,例如现在十年期国债收益率为2.7%/年,那么股票期望投资收益率要达到5.4%/年才行,换算为100÷5.4=18.5倍市盈率,也即此时投资标准为18.5倍市盈率以下才值得投资!这里18.5倍市盈率是指一种理想状态,而实际中有许多公司有以下几种情况不能长期投资:1、利润不是真实的,由应收款、政府补贴等非正常模式产生的利润。2、利润是虚拟的,由许多模型推算的非现金流利润。3、利润是不能持续长久,具有周期性起伏盈亏。4、利润中大部分要用来维持创新,没有巨资维持创新就没有利润增长!排除了以上4种就是成长股备选库,然后从中选出竞争力强的,同时又是低估值的。标准为18.5以下市盈率可投资是指一般程况,对于极优秀的成长股不受此限,这个情况上面已说就象登珠峰一样看下面!

上面谈的是可以投资的成长股,但象巴菲特一样还有非常多的套利投资,而且时间效益有时比成长股还好得多,例如2019年至2021年投资茅台和投资天齐锂业,后者的套利效益远胜前者!所以投资并非只投成长股,许多大V在这上面搞混了!对于套利股情况就复杂多,有时低于18.5倍市盈率不一定值得投资,例如周期资源股在业绩巅峰期市盈率可以拉得低至几倍,但这时候一投入就会被套,所以还是得深熟所投资行业和公司才行。而人的精力和资源是有限的,多多少少都存在能力圈的,不懂不投是巴菲特竖守的法则,就算是好友比尔-盖茨的微软他也不曾买入一股。这个解决方案就避免了许多错误投资的产生,集中力量在好的行业与它的龙头公司上,不失为上策方案。然后剩下余力,在其它行业的公司值价差变得正向足够大时,抓住机遇进行套利的次要投资方式!至于持有多少仓位,在于市场先生给你多大的机遇!

纵观对比过去数据,A股处于可投资区域,港股已跌到1999年位置,真的是几十年的机遇!

长期战略投入期当在此时,投入无悔,不输收益,只输时间,终合来说时间效益还是合算得多!

当风雪漫天飞舞的严冬下,好象说什么都是徒劳!这是投资的另一终极武器:战胜人性!!!

(股市有风险,据此入市者风险自担!)