大家好,继续今天的研报分享。

1、大消费可能的修复路径

伴随着多地疫情防控动态优化进入新阶段,大消费板块关注度瞬间升温。分享几篇研报给大家梳理下大消费可能的修复方向。

国君食饮团队认为,近期疫情防控松与紧之间切换,总体震荡放松节奏比预期要快,股价博弈也更加强烈,预期和基本面背离过于严重,参考预期和基本面走势,消费品投资分为三个阶段:

第一阶段:炒作跌幅足够深的服务业,餐饮、品牌连锁、机场等,比如:【绝味食品、周黑鸭以及其他港股餐饮和机场】等,目前这一阶段从预期角度我们认为已经炒作接近中后期;

第二阶段:成长股陆续登场,在疫情放松和基本面恢复之前的空白期,事件驱动和成长股这些与经济相关度低的方向成为重点,这些是重点,比如啤酒:【青啤、燕京;食品类的:宝立食品、千味央厨】等。

第三阶段:超跌价值股,这些需要从预期驱动到基本面驱动切换才会迎来最大机会,价值股大部分本身是经济贝塔,需要一定基本面配合,短期主要修复估值差,基本面修复时实现估值扩张。比如白酒里面的:【五粮液、舍得酒业、迎驾贡酒】等。

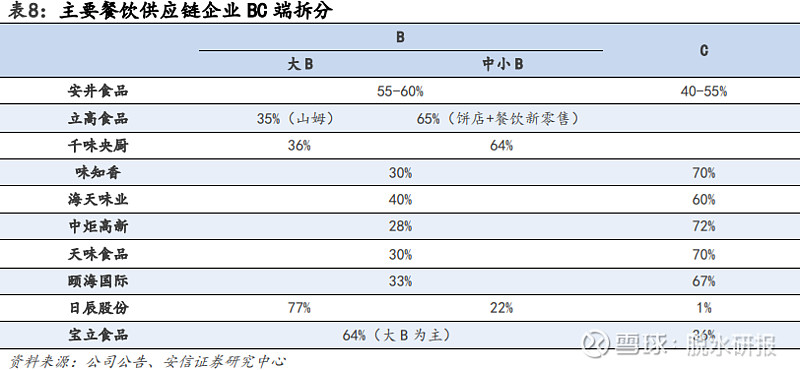

安信食饮团队关于餐饮供应链的深度研报则指出,餐饮供应链复苏或主要遵循三条主线:1)关注行业出清,龙头集中度提升,如绝味食品等连锁业态龙头、天味食品等调味品龙头;2)关注B端边际改善,B端占比高(尤其是中小B),且C端难以形成回补的企业弹性更大;3)关注成本压力,包材、油脂类已现下行,粮食、辣椒等仍处于高位。

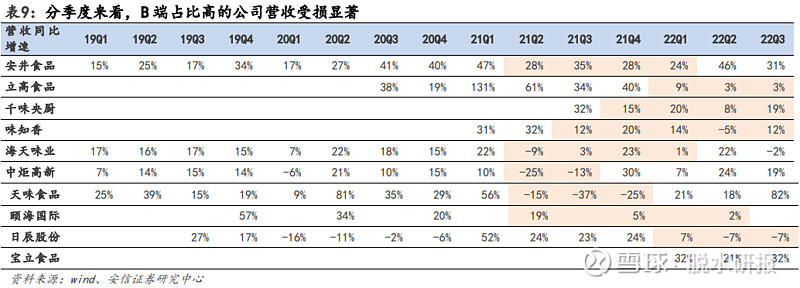

特别提及疫情导致的封控和居家导致餐饮业占比高的行业受冲击最为严重。疫情管控政策趋缓后,B端边际复苏有望为餐饮供应链企业带来确定性的修复机会。同时,B端占比高,且C端难以形成回补的企业弹性更大。

B端客户内部来看,大B相对于中小B受疫情冲击更小,且抗风险能力更强,因此主攻大B的企业受损相对有限。同时B端修复后,大B恢复更快,弹性相应有限,如千味央厨服务的百胜虽然上半年同比下滑,但西式快餐由于便捷性等原因,整体复苏较快,因此我安信认为中小B占比高的企业弹性更充足。

财通商社团队则详细梳理了乐观情绪下,免税、食饮、酒店、医美等领域细分公司的远期市值修复空间展望。

研报来源:

1)《食品饮料:餐饮供应链:百花齐放,复苏在途》;赵国防;S1450521120008;安信证券

2)《目前消费品投资的三个阶段》;訾猛;S0880513120002;国泰君安

2、有成长逻辑的三个光伏小辅材 (安信证券)

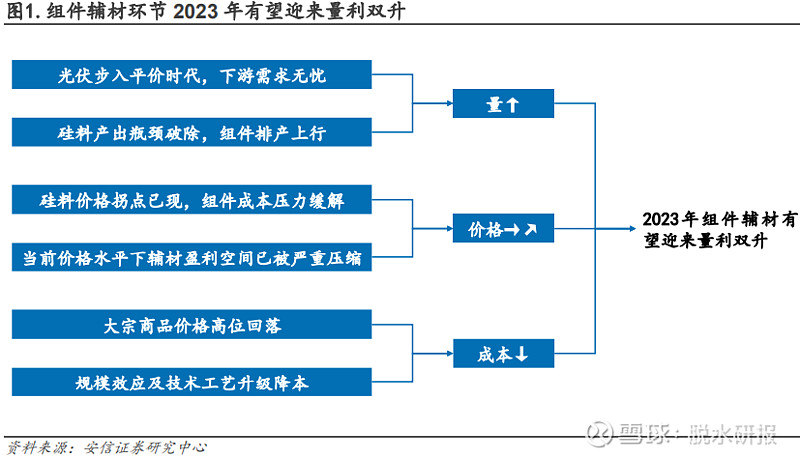

本周,硅料价格显著下跌,产业链价格均出现回落。随着硅料价格走低,电池片盈利有望维持相对高位,组件与辅材盈利有望迎来修复。同时,地面电站光伏需求有望回升,光伏配储经济性有望提高,储能需求将进一步释放 。

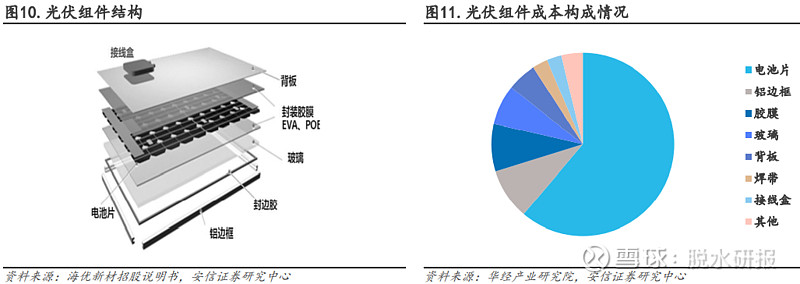

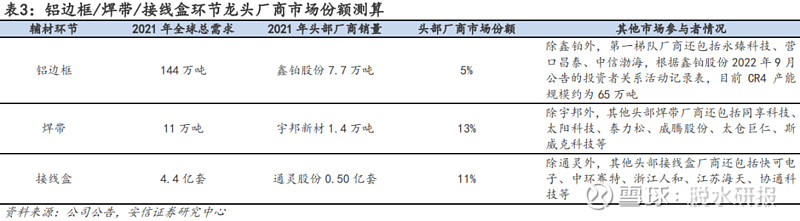

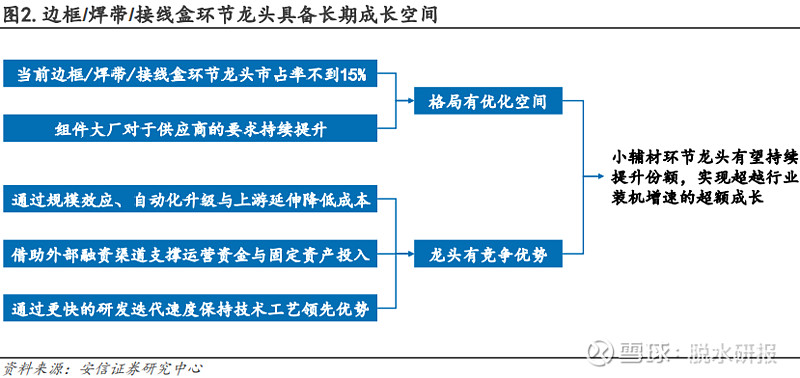

安信证券研报系统梳理了看好的光伏辅材三个细分赛道。其指出,明年光伏行业供给瓶颈破除,辅材环节将迎来量利双升。在各个辅材环节中,玻璃/胶膜/背板环节已经呈现“单龙头”或“双寡头”的稳态格局,头部1-2家厂商占据40%-50%的市场份额,而边框/焊带/接线盒环节目前龙头厂商的份额尚不到15%,市场集中度仍有较大提升空间。

“量”的角度:辅材是光伏组件的重要组成部分,成本占比约为30%-40%,随着组件排产的上行,辅材环节有望迎来确定性量增。

“利”的角度:此前阶段性供需错配导致光伏产业链上下游博弈加剧,行业盈利集中在上游环节,硅料价格高企导致组件厂商成本压力巨大,辅材环节盈利空间压缩。2022年11月起上游硅料价格已有明显松动,组件环节成本压力迎来改善预期,辅材环节价格压力有望同步减轻。

与此同时,2022Q2起大宗商品价格整体呈高位回落态势,辅材环节原材料成本压力亦有明显缓解。预计2022Q2-Q3或为辅材环节盈利底部,2023年辅材盈利能力有望迎来修复。

长期维度:在各个辅材环节中,玻璃/胶膜/背板环节已经呈现“单龙头”或“双寡头”的稳态格局,头部1-2家厂商占据40%-50%的市场份额,而边框/焊带/接线盒环节目前龙头厂商的份额尚不到15%,市场集中度仍有较大提升空间。

特别是率先上市的小辅材龙头凭借成本控制、资金实力、产品迭代上的三重优势不断抢占市场份额,同时利用自身的核心技术能力积极开辟第二成长曲线,最终实现超越光伏行业整体装机增速的超额成长。

研报来源:《光伏组件小辅材行业专题报告:短期量利双升有弹性,长期格局优化有空间》;王哲宇;S1450521120005;安信证券