今日研报分享:

1、光伏:历史7次100%验证,这个先行指标已涨停!需求大增70%,这两个细分弹性最大

光伏行业今年下半年预期打的很低,但明年景气度明显提升。近期多家机构提及行业拐点。

1)光伏玻璃涨价预示行业拐点出现,而估值刚好砸出黄金坑

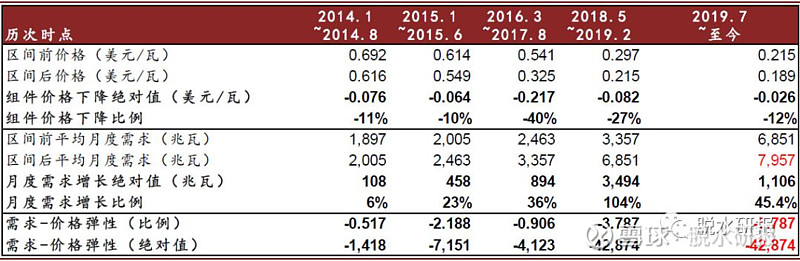

光伏是一个成长性的周期行业,但与传统周期不同的是,“价格会带来需求的快速回升,光伏板块在价格下跌之后5-8个月即会出现需求反弹”

随着光伏进入平价上网,越来越多的吉瓦级市场被启动,从15年的6个到19年的20个,组件的价格下跌带来需求反弹的弹性在不断增强。

中金建立“光伏价格和需求的4象限”,认为价格进入平台期往往是周期起点的信号,而被悲观预期砸出的低估值使得行业具备抄底的基础。

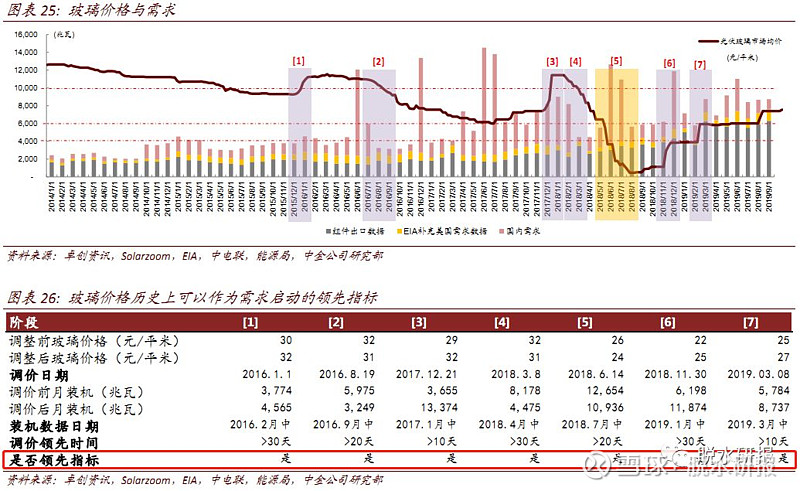

目前反转信号“光伏玻璃涨价”已经出现,历史上7次100%验证:

由于光伏玻璃产能弹性差,其价格变化是光伏需求启动先行指标,今年9月、11月连续2次提价,预示增速需求已经起来。

2)明年需求会好于市场预期

从国内市场来看,预计明年国内补贴政策在年底落地,厂商有充足时间装机,加上今年遗留项目会有62GW项目储备,考虑到明年中国同时满足高增长市场的3个前置条件(政策节点、项目空间、平价上网),我们认为将会完成50GW装机,较今年大幅反弹70%。

海外随着更多市场进入吉瓦市场,即使考虑到南美和亚洲部分国家需求下降,也将保持10%的增长达到101GW。

预计整体市场需求或将达到26%的增长,较今年20%增速进一步提升。

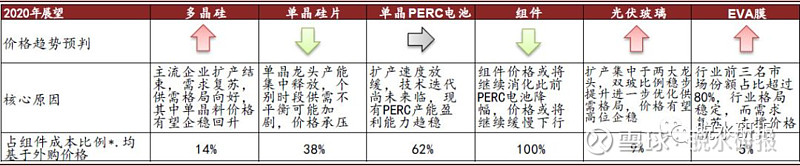

3)黄金坑也不能随便跳,格局最好的是玻璃、硅料

当然,行业的黄金坑,对于各细分的影响不尽相同,更多的需要考虑竞争格局差异,格局由好到差的排名如下:

光伏玻璃>硅料>EVA膜>PERC电池>单晶硅片

明年光伏玻璃和硅料在1季度和4季度均有涨价的可能;硅料本轮扩张结束预计单晶硅料Q1反弹,Q4大概率到85元/千克以上;PERC电池由于目前企业扩产相对谨慎,因此明年价格相对企稳,只会随硅片价格变动;而单晶硅片由于新进入者涌入且成本较低将在2季度开始出现价格下跌。

对标:福莱特(光伏玻璃双寡头之一)、隆基股份(硅料,受益行业预期差而反弹)、通威股份。

2、11月北上资金流向全剖析:一个意外的小发现,居然单月增持了卧龙电驱2.99%的股份(附50只明显“外资化”个股名单)

国金证券梳理了一遍11月份北上资金流向及配置情况。分享给读者:

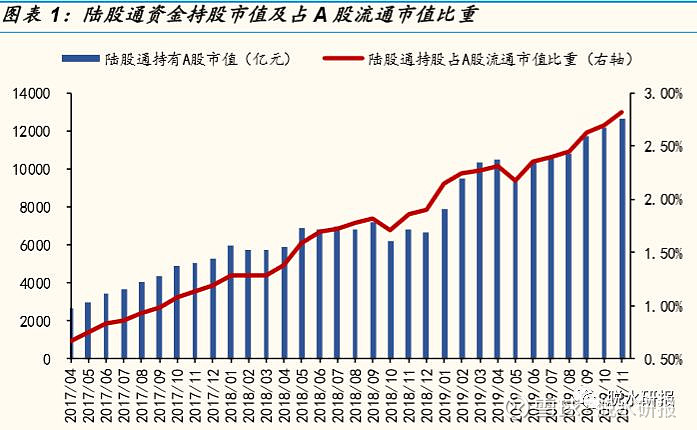

1)持股总市值又新高了

截至2019年11月29日,陆股通资金持有A股市值为12643.85亿元,占A股流通市值的比例为2.82%,环比10月的2.70%上升0.12个百分点,陆股通持股占A股流通市值比例持续攀升,继续创出历史新高。

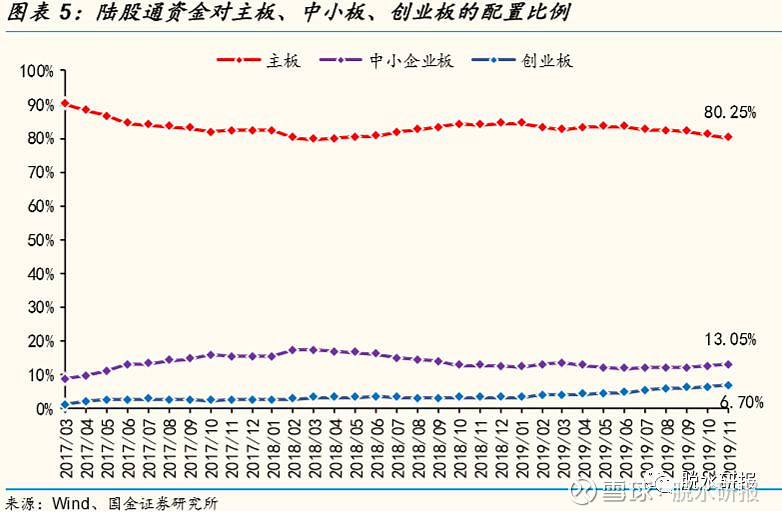

2)连续5个月减仓主板、连续10个月加仓创业板

截至11月29日,陆股通资金在主板、中小板、创业板的配置比例分别为80.25%、13.05%、6.70%。陆股通资金已连续5个月减仓主板,连续3个月加仓中小板,连续10个月加仓创业板。

3)加电子计算机、减食饮医药

动态来看,11月陆股通资金主要加仓“电子、建筑材料、计算机”等行业, 主要减仓“食品饮料、非银金融、医药生物”等行业。这个操作与A股11月的板块行情完美切合。

4)增持幅度大幅上升的20只股票

具体来看,11月陆股通资金主要增持了“卧龙电驱、羚锐制药、浪潮信息、益丰药房、塔牌集团”等个股,增持股份占其总股本比重分别为2.99%、2.42%、2.38%、2.08%、2.05%.

主要减持了“宏发股份、国检集团、承德露露、江中药业、万年青”等个股,减持股份占其总股本比重分别为2.52%、1.93%、1.75%、1.72%、1.51%。

5)50只个股已明显“外资化”

截至11月29日,外资(陆股通+QFII)持股占总股本比例较高的个股分别为:“美的集团(27.37%)、华测检测(21.81%)、方正证券(17.71%)、泰格医药(17.51%)、海尔智家(16.65%)”等。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎