1.令人疑惑的真实利润

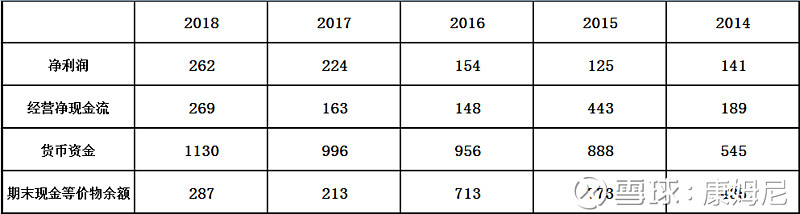

先看一张表(单位亿元)

前两排是格力净利润和经营现金流的对比,后两排是货币资金和期末现金等价物的对比。可以发现格力的净利润和经营净现金常年不匹配,说明格力的主要销售以非现金结算的方式实现,从而当期收入和净利并不属于当期。这个情况有多严重呢?从15年就可以看出,当年格力迎来负增长股价一路暴跌,可是却是经营净现金流最充裕的一年,17年格力净利润增长45%而经营净现金流却只增长10%只有15年的三分之一。可见格力通过渠道压货导致利润表严重失真,当期真实净利润非常不可靠。

同时格力的货币资金也非常令人疑惑。资产负债表中的货币资金和现金流量表的现金等价物余额严重不匹配。这是如何导致的呢?

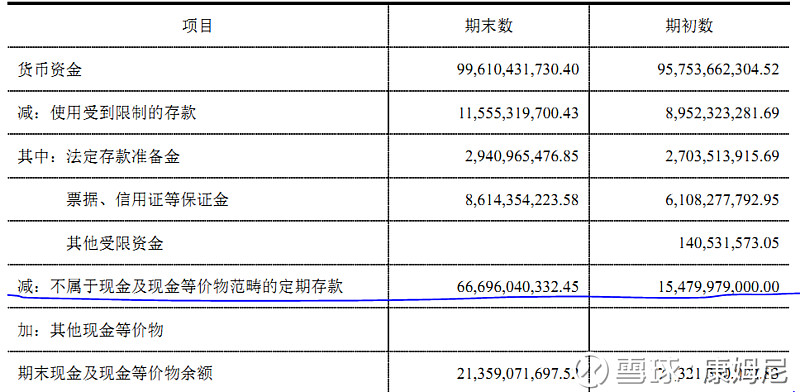

首先货币资金中有一些是不能随时支取的,因而不能列入流量表。

这里的60亿作为格力金融业务的保证金是不能随时支取的,因而不能列入流量表。众所周知格力经营自己的财务公司,所以有大量的担保类资金不能随时支取。

其次有一些如理财和死期存款等不能随时支取的不能列入流量表。

可以发现格力17年银行存款有590亿,可是期末现金等价物只有213亿这说明其中至少有500亿以上都不是随时能支取的一般银行存款。在17年年报中我们找到了答案,格力存了508亿死期存款.这就解释了17年为什么不分红,因为真的没有钱分红,实际能支取的现金只有213亿刨去经营开支所剩无几。18年可支取现金勉强增加了60亿才有了这每股2.1元的分红!

这问题就大了格力为什么宁愿存死期也不分红。首先想到的就是格力那几个新上马的项目,既然这些项目都已经上马了那么说明这么多钱暂时并不需要。或者是后续投入真的很大比如500亿造芯片之类的。还有一种可能是为了混改故意留存收益给下家,可问提是国资委能容许格力干这种勾当吗?最差的一种可能,就是作为某种未披露贷款的抵押物,贷款对象就是格力的那些经销商。

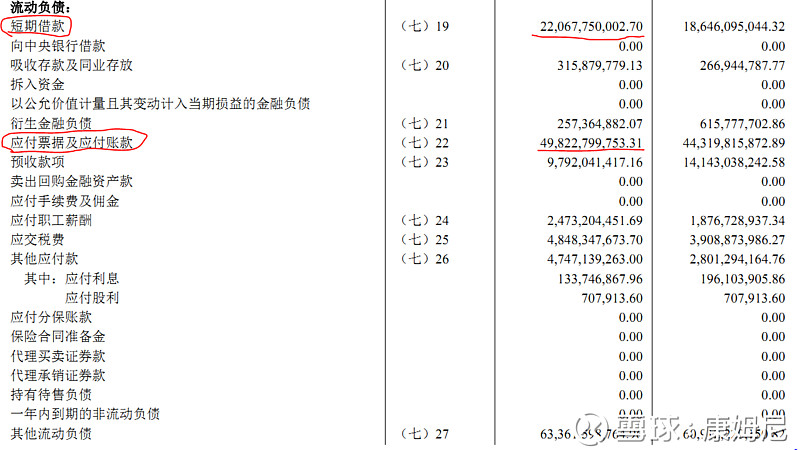

可以看出格力账面有220亿短期借款和近500亿应付账款和应付票据,既然格力很有钱存死期为什么不先偿还贷款和支付货款呢?从经销商借钱给董明珠买银隆这个事来看,管理层和经销商关系绝不简单,而且这个事件并未在年报中披露过。我认为我们有充足的理由怀疑可能有一些未披露的“关联业务”是我们不知道的。

不论如何为了资本开支从而不分红的这个说法渐渐站不住脚了,项目金额和留存收益完全不匹配,既不去投资也不分红格力在想什么我们不得而知,在我看来反而帮助经销商拿钱冲业绩拉选票的嫌疑越来越大了。

2,残酷的竞争环境

美的董事会在年报中说了这么一句话“百年未有之大变局,风浪激荡中混乱成为常态,铅华褪尽后市场冰冷而真实”这正是当前环境的写照。不论是格力还是美的海尔都必将面对一个崭新而残酷的市场环境。即便格力年报一如既往的自顾自炫耀自己的研发成果,但改变不了存货积压渠道紧张的事实。

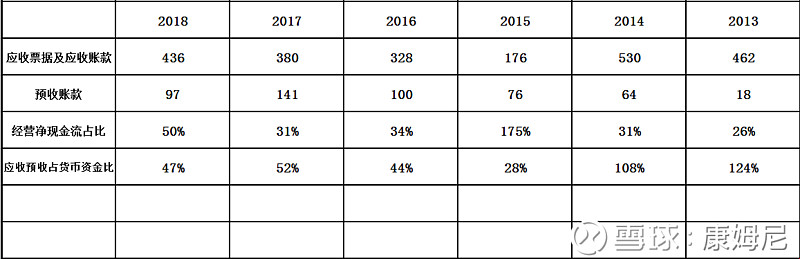

通过这个表可以发现当14年应收达到530亿时整个渠道迎来了大雪崩,而18年应收达到了430亿已经接近峰值。我发明了一个指标用于解释格力应收票据和应收账款与渠道承压力的关系,我用经营净现金流除以应收票据及账款发现当该指标降低30%左右时说明渠道压力巨大即将迎来崩盘,反之当这个指标异常高时说明渠道压力较小可能会有新一轮增长。可以看出14年和17年这个指标都较小说明渠道压力异常大,而在下一年都迎来了衰退。

从现在的情况来看如果格力渠道不能在19年得到改善那么2020年或2021年渠道将会迎来大雪崩。格力也会迎来大幅衰退。从现在进展的几个项目来看,短期内并不会有多大改善。

3,混改到底是好事还是坏事。

如果我们换个角度想想为什么格力集团会选择出让股份呢,从年报和一季报来看有没有这样一种可能,“大股东认为空调行业已经见顶卖出格力股权套现是最好的选择”。即使不是这样,如果新掌权的大股东如果不是原国资委的人势必和格力管理产生摩擦,因为就格力现在这个分红回报来看并不值得投资,这还不算格力内部可能会有的一些无法预料的事情被新东家挖掘出来(就像董明珠入驻银隆挖掘银隆一样),等到那个时候股价会是什么表现?同样这些理由也可能使得混改最后泡汤。。到时候股价必然会一泻千里。

最后算算估值。由于格力一季度增长乏力,所以大概率派息不变从而以节前55元的收盘价计算股息率只有可怜的3.8%各大机构也将估值压到了10倍左右,对比美的格力估值毫无优势,回归10倍以下PE是大势所趋。。

投资本质上是赔率游戏,只有情怀是不行的。。。。。

$格力电器(SZ000651)$ $美的集团(SZ000333)$