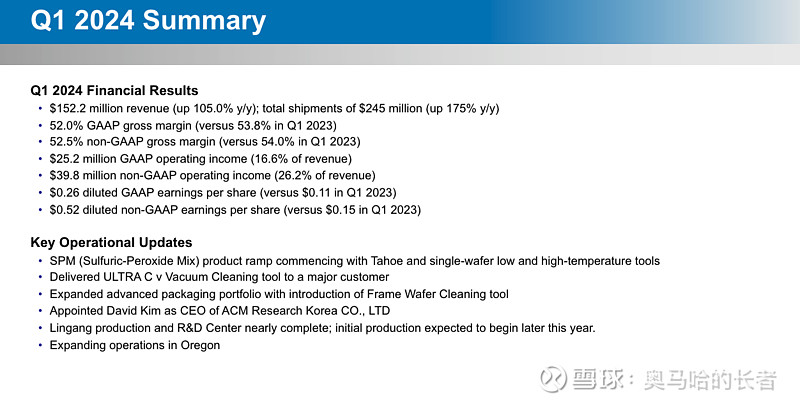

1)这个季度的业绩,营收基本符合市场预期,毛利率和净利润都显著Beat市场预期。毛利率BEAT的原因主要为两个:汇率和产品结构。

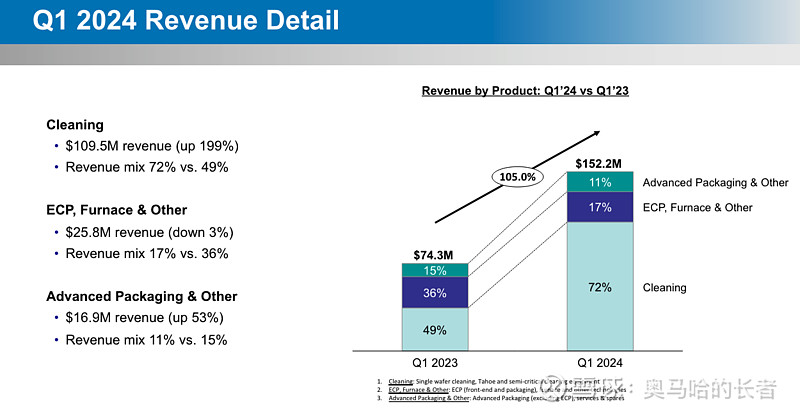

2)公司SPM高温硫酸清洗设备成为除DNS之外的唯二选择,设备已获得多个客户的生产资格,并开始扩大规模生产,计划在 2024 年交付大量订单,预计占业务70%的清洗设备今年将再次出现显著增长。

3)占比20%的第二增长曲线ECP电镀设备与去年同期相比出货量增加了 3 倍,预计全年ECP也将保持高增长。

4)公司针对先进封装推出新清洗设备,用于晶圆键合后的双面清洗,并且与一位重要客户成功完成了第一台工具的安装和认证。炉管设备产品周期比 ECP 设备晚一年增长,明年会看到炉管ALD和先进封装其他设备上量。

5)公司重点介绍了韩国SK海力士业务的进展,现在还在积极洽谈HBM产线打入的机会,并聘任前SK海力士中国区负责人和俄勒冈fab负责人——David Kim为韩国业务CEO。

6)这个季度的出货量远比营收多,除了完成23Q4的出货外,还因为美股新客户订单要等到确认收货才能确认营收,所以到Q2财报时营收应该会提上来,并且Q3-Q4会继续高增长。

70%的清洗重新加速+20%的ECP设备高速增长,Q2营收体量会提升,Q3展望会积极,Q2将是ACMR的绝佳时机。