这段日子,永辉超市一直跌,让大家心理很不好受,不少朋友留言说自己坚持不住了。其实,投资股票就是这样子的,怎么可能让你一买进去就天天涨,即便笔者再三告诉大家要从长远考虑,给大家讲很多逻辑,但只要每一次股价震荡,大家看了负面信息,神经就又会高度紧张。

大家仔细想一想,是不是每次股价一跌,就觉得公司有这样那样的问题,股价一涨,就觉得公司非常好?

典型的,信仰是涨出来的,怀疑是跌出来的....

笔者可以把话放在这里,如果不克服这样的人性弱点,是绝对绝对赚不到钱的!因为,股价跌是常态,涨却是极少的情况,要想在A股混,这个心理准备,是一定要有的。

别看别人的股票涨的好,那是因为跌的时候你没看到。好了,言归正传,我们来聊聊永辉超市这次交出来的三季报。

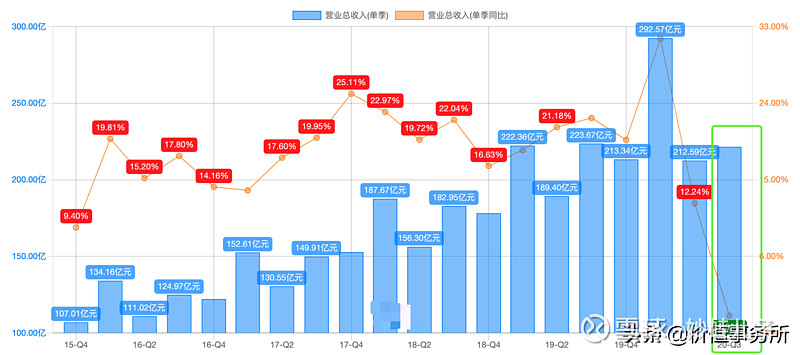

前三季度的整体状况,咱们就先不说了,永辉作为疫情受益公司,前三季度整体情况是很不错的,咱们主要看单独三季度。

这第三季的表现一眼看上去,很是差强人意,营收同比增长-0.95%,净利润同比增长3.45%。

万亿零售市场龙头,永辉超市,还有10倍吗?2个跌停处准备加仓

利润啥的咱先不看,这个营收,可以说是永辉这么多年来,首次出现单季负增长,也难怪股价一直不涨了。

但是,想想也很正常,首先,我们在之前的文章里讲过,永辉2019年疯狂开mini店试水,一季度发现mini开太猛,很多逻辑没跑通,开始关店,这次三季度,又关了61家mini,仅新开了8家;大店开店速度放缓,虽然第三季度明显加快新开27家,签约24家。

但这些新店多数在8月底9月末开的,对三季度的营收贡献不大,且上半年疫情原因也没怎么开店。

所以,新店开店放缓叠加mini店的关闭,导致了公司营收略微下降。

那么问题来了,永辉是傻的么?从永辉生活小店,到超级物种,到永辉mini,三次试水,三次巨亏,学费交一次就够了,为什么要交这么多次?

答案是:全行业都在交学费。

正如我们之前的文章:永辉超市,最好的赛道之一,最好的股票之一!万亿蓝海里的巨无霸 所讲,生鲜是一个特别好的赛道,市场比饮料、服装高了不止一个数量级,很久之前就有一堆大佬瞄准了他。

只不过,生鲜太难了,正是因为大家消费频次高,因此对价格敏感度特别高,化妆品毛利率可以又80%以上,生鲜就只能在15%徘徊,如果做线上生鲜,冷链运输顺丰是标配,本就薄如纸的利润,还要被物流生生吃掉一大截,再加上生鲜容易损耗,所以,想搞新零售的人,一直都没有成功过。

大家想想看,这么些年,从易果生鲜这种卖高级水果出身的纯电商,到阿里的盒马生鲜线上线下一体化,再到叮咚买菜、呆萝卜前置仓配送,再到现在的社区团购,谁赚钱了?

答案是:谁也没有!

但受到这些新型零售商的冲击,线下大卖场的生意确实在变差,即便这些乱七八糟的互联网企业没挣到钱,可也会整得大家谁的日子都不好过。

面对行业迅速变化,永辉能安心过好自己的小日子么,他能不参与探索未来的路么?当然不能!

最开始,永辉试水的生活店,参照物是日本。如果咱们有去过日本的朋友,仔细留心不难发现,在日本,大超市形态已经没啥前景了,反而是社区生鲜店、便利店等小店到处都是。这让永辉错误的认为,生鲜便利化、小型化也该是中国零售业未来的趋势。

于是,永辉生活的定位成了抓年轻、抓白领的“7-11+生鲜“模式,真的做了才发现,咱们国家和日本人的生活习惯实在差太多了,这些进口的、网红的、即食的、便利的、商品扔在生鲜店内,活脱脱做成了个四不像。

开在社区里吧,完全下沉不进去,开在写字楼、商圈里吧,又没办法干过纯种“7-11”。

于是,永辉生活失败了,开始陆续关店。

至于超级物种,则是抄的盒马鲜生,讲道理,盒马模式逻辑上是非常自洽的,做本地配送,市中心的生鲜超市即是店也是仓库,围绕店铺中心三公里范围来做一小时配送,一个是可以直接送到家,方便顾客,一个是打破线下店坪效的天花板(因为一家店接待的顾客是有上限的,但如果这家店同时接线上线下的单,就打破了线下门店的坪效天花板)。

然而,这个模式投入较大,需要推比较贵的食材,抬高客单价才能玩得转。

而且,这个模式,超一线城市以及二线城市核心地带的用户能买帐,三四五线城市,就很难下沉下去了。

所以,别看阿里的盒马表面生意红红火火,实则底裤都要赔光了,永辉的超级物种,自然也好不到哪里去,亏损越来越大。

于是,永辉第三套业务模式,永辉mini上线了。

相比永辉生活、超级物种,永辉mini可以说相当接地气,从永辉生活、超级物种的抓年轻抓白领改成了抓家庭,经营品类上就是大永辉超市的缩小版,生鲜占比超过50%,“菜价”对标菜市场,开在家附近。

业内都叫永辉mini为:小永辉,永辉大店为:大永辉。

可以说,永辉mini的形态应当是成功的,一是盒马从今年三月开始,不搞盒马大店、盒马小站转身做起了盒马mini,二是目前国内市占率第一的商超,高鑫零售(即大润发)也宣布,今后多开300-500坪的小店为主。

但是,也是永辉一贯模式,一旦决定,立马快马加鞭推进,疯狂的开mini,出现了很多管理上的问题,本来可能成功的模式,又被搞得亏损累累。

于是,永辉mini也在今年迎来关店潮。

但,这个事,笔者认为,得辩证看待,对新业务而言,永辉历来以果敢“打天下”——快速试水,快马加鞭推进,而一旦有了阶段性反馈,财务模型算不过账来,则立马止损、撤退,非常果断。正是因为这样的快,使得永辉能在零售卖场这个红海中杀出一条血路。

新业务一定要敢于去试,不能因为怕亏就不试了,永辉半年报电话会议讲了这样一段话:mini店坪效上半年月均是1.6万,要实现赚钱需要做到两万,上半年mini亏了1.3亿,相对去年控制比较好,目前正在发力打磨样板店。

其实,经过生鲜电商近10年的探索,虽然大家都还亏着,但无数的前辈尸体还是为大家指明了一个可能成功的方向,那就是:更小更多的门店+更聚焦的品类,用上更垂直更整合的供应链,实现更低的成本。

因此,笔者认为永辉的mini进行调整后,配合大店,走到家业务,大方向应该是没有错的。

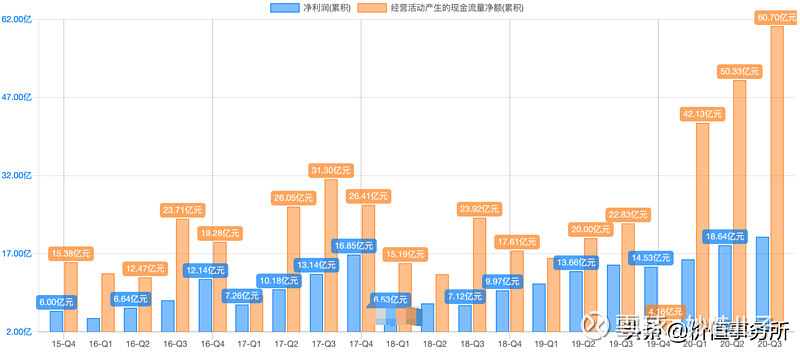

好了,说完不尽如人意的营收,我们看看永辉的现金流,简直是好到炸裂,2020年以来,三个季度的现金流,都快撑破天了..

这说明什么,说明公司自身造血能力良好!

万亿零售市场龙头,永辉超市,还有10倍吗?2个跌停处准备加仓

一直看笔者文章的朋友,都该清楚,我们重视现金流比净利润多多了,毕竟,现金流才是玄门正宗,利润要想调节实在太容易了。

现金流对比一家公司就好比一个人的造血系统,现金流好,才是真的好。

我们再来看公司的到家业务,零售业发展到现在,笔者认为,基本大方向还是比较确定了,那就是:生鲜行业线上化困难。

这反而成为线下卖场的机会,线下原有卖家如果能提升加强运营能力,插上互联网的翅膀,以后前途不可限量,而且能成为企业自身特别特别好的壁垒。

永辉今年前三个季度,到家业务一共实现销售额65.35亿,同比增长180%,占主营收入比9.7%,和半年报没什么区别,照这个速度,全年达成公司目标:到家100亿销售额,占比10%应该没毛病。

同时,公司抛出一个重磅利好,那就是以不超9元/股进行股票回购,回购数量为1.5亿股-3亿股,资金总额不超27亿,用来进行股权激励。

笔者一直很看好永辉超市,当然啦,最开始留意他,是因为大洋彼岸漂亮国的沃尔玛成为一支百倍大牛股,那以中国的人口红利,是更应该出一个似沃尔玛一般的超级连锁商超的,由于永辉超市的优秀表现叠加其他竞争对手差他太远,笔者一度认为,永辉,是最有希望成为中国沃尔玛的。

不过,历史肯定不会一模一样,永辉的发展,经历了之前漂亮国所没有经历的,那就是互联网时代的崛起,当永辉受到线上电商冲击时,他选择积极拥抱互联网,不断试水新业务,成为腾讯、京东系的一员。

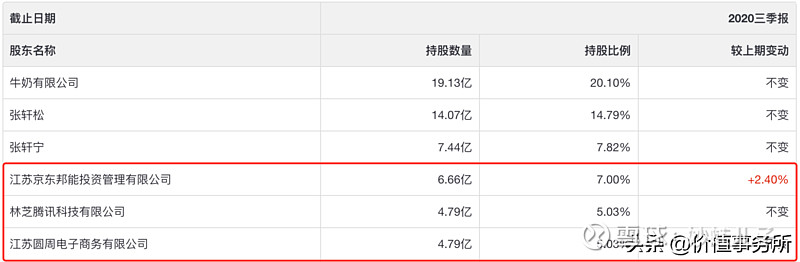

大家如果一直追踪永辉,不难发现,京东系在永辉的持股越来越高,从一开始的5%,到这个三季度增持到了7%,叠加江苏圆周电子商务这个一致行动人,其实京东系+腾讯合计持股永辉高达17%。

万亿零售市场龙头,永辉超市,还有10倍吗?2个跌停处准备加仓

经过之前系列文章叠加今天的追踪,笔者认为,生鲜是一个进入壁垒十分高的行业,资本、互联网无法快速催熟,更没法自己搞一个出来,因此,传统大卖场插上互联网的翅膀,或是新零售唯一的解。

永辉,本就拥有全行业最强供应链(看看疫情期间的表现大家就能明白),叠加京东最强自营物流体系,加上腾讯这个国民级流量入口,也许,会为我们呈现新零售真正的模样。

万亿零售市场龙头,永辉超市,还有10倍吗?2个跌停处准备加仓

所以,永辉超市调整又怎样,从四月份到现在,它回调了20%多,也就是2个多跌停板,我准备就在这附近加仓它!