这两天除了某酒店的事情刷屏以外,另一件被刷屏的事情就是又一家大型P2P出事了,受害群众十多万,60岁以上的老年人就两三万,资金涉及几百亿。你想老年人辛辛苦苦攒了一辈子钱,没花钱享受,却被骗子坑了。你是不是又想起我前几天写的割韭菜的文章,想要阅读割韭菜文章请点击网页链接

说实话,没出事之前,我对这家公司的印象和大家一样都是集中在某张整容女抱着几十万的图片上。这女的抱着的可都是老百姓的血汗钱。

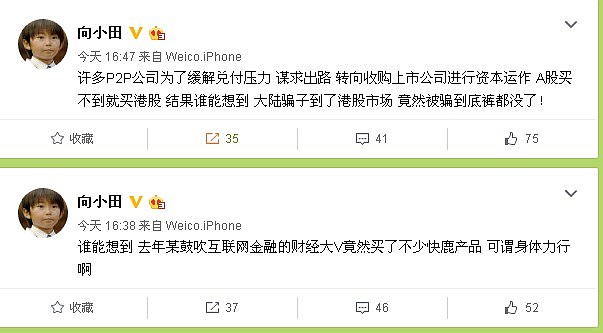

每逢重大事件,段子手就开始工作了,当个段子手容易吗。比如我很喜欢的向小田是这样说的:

开始说正事,我个人从不投资各种P2P,为何用了投资这个词,因为之前碍不住朋友面子注册了一个某P2P的账号(朋友有拉新奖励),不过我连身份验证都没有,因为我没有身份验证(绑卡那就更不可能了)朋友也没拿到这个奖励。我这个人是比较实在的,该说啥就是啥。

我个人不投资P2P,因为我完全不理解的P2P的运营方式,你可能说中小企业贷款难,贷款贵。但是你想想现在经济景气度不高,政府在淘汰落后产能,现在能有什么行业能承受10%以上的贷款费率,这还是明着给P2P投资者的,给P2P融资机构的还不算,在考虑借款企业自身运营的员工成本、生产成本、销售成本,甚至还有借款企业的老板的利润,借款企业的老板不能白白辛苦不赚钱吧。我读书少,我不知道现在什么行业还能保持如何高的收益率,更何况能保持这样高的收益率的行业和这个行业企业的也基本上不需要借这样高的长期借款。

你说企业不会借高息借款,这个会,这个真会。我之前所在的公司借过好几次高息贷款,这个我自己都经历过,利息年化很惊人,但是我告诉你周期很短,平均三五天,甚至一天的都有,都是临时周转救急用,从没有借贷过很长期限的。你能拿到12-18个月长期表面上12-20%的利息,现在很惊人,但是融资企业还要再考虑别的相关费用,画面太美,反正我是不敢想象。你一个企业如果能从银行贷到款,肯定不会去借P2P,反过来说借P2P的肯定是银行都认为风险较大的不敢借贷的。现在你看新闻也知道银行不良贷款增长,那么银行敢借贷的都有风险,银行不敢借贷的风险只会更高,你说是吧。

甚至现在一些P2P,打着网络借贷的名义,但是实际上就是庞氏骗局:你在乎的是别人给你的利息,别人在乎的却是你的本金。我下午感慨了一下:从目前看很多所谓的P2P就是“庞氏骗局的互联网+”表现形式。

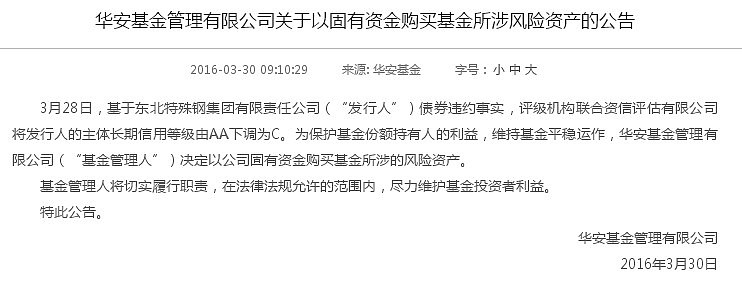

你会问不买P2P该买啥,我建议你买债券基金,债券基金至少是国家证监会监管,有银行托管,没有跑路风险。你会说:债券也会有风险。这是某遇到雷债券基金发的公告,公募基金公司自己拿钱买了风险资产了。

你会说:如果基金公司不掏钱买怎样办。退一万步想,公募基金投资的债券可都是国家证监会或是发改委审批通过,各大券商和银行承销的债券,能公开发行债券的企业肯定不是张三家开的饭馆或是李四家的皮包公司,如果公开发行债券的公司都还不上钱,我不相信借高息的P2P的公司安全性能超过通过证监会或是发改委审批,由券商和银行承销债券的公司。我读书少,但是你不要逗我。

之前我做过调研,发现我的粉丝里面有很多人投资P2P,我建议如果还是想投资P2P,原则上选择比较靠谱的有可靠企业担保超大型的P2P。我看了一下这种靠谱的P2P收益也下降不少,现在还能维持高息的P2P,我特意提醒你谨慎对待,放心我不会害你。

你想说没投资过债券基金,不是很懂,其实我觉得大家可以从投资短期融资券的短债基金开始,正如理财不止P2P,基金也不止是余额宝。慢慢就会发现世界上除了P2P,还有很多很好的理财产品。比如现在招商银行也开始逐渐向招行客户推广短债基金了,想要知道更多,请点击网页链接。欢迎您关注:投基摸狗