$Stitch Fix(SFIX)$是一家我非常感兴趣,同时也在持续关注的公司,作为一个算法驱动个性化定制时尚电商,这一高难度的商业模式,自2011成立以来一直顺风顺水,14年盈利,17年上市。同时还有着超高话题性,美女学霸创始人,与$奈飞(NFLX)$类似的算法个性化推荐+订阅模式时尚电商开创者,引起了一批中国创业者跟风...... 自上市以来,也一直受到了市场的热捧。

转折发生在3月10日,当天公司发布了2020年Q2财报并下调了2020财年的预期后,出现了25%以上的跳水级下跌,也跌破了15美元的发行价。实际上从2月份的高点开始,伴随着新冠疫情带来的美国市场的走低,Stitch fix也进入了持续下跌期,尽管近期有些回升,但与其所在的纳指指数相比,仍然有着不小的差距。 与今年2月份最高点相比,纳指指数最高下跌32%,目前差不多下跌17%左右;而Stitch Fix最高下跌超过62%,目前仍有48%的下跌,远超市场指数。进入2020年以来,也有超过了40%以上的下跌。

作为一家仍在持续快速增长中的公司,这种情况确实不太正常。我盘点了一些市场关注的问题,也做了一些整理;

(1)创始人兼CEO Katrina为首高管持续减持;

我以雪球公告中的数据为准,把历次减持做了一个统计,从上表中可以看出,自19年年底左右,全体高管合计减持了约0.59%的公司股份,其中以创始人兼CEO为主,总计金额1500万元左右。同时,根据公司投资人董事Bill Gurley 19年10月及刚刚过去的3月先后购进合计40万股公司股票,数量基本上CEO减持的差不多了。根据公司招股书披露,创始人Katrina上市前持有公司16.6%的股份,考虑到上市稀释,预计减持前仍有15.3%,减持后仍有14.9%的股份。个人认为,创业第十年,减持这个比例的股份,应该不至于被认为对公司没信心套现走人的赶脚,毕竟当年马化腾在腾讯上市后多次减持,结果后来是越卖越涨。

(2) 面对$亚马逊(AMZN)$和梅西百货/诺德斯特龙(JWN)等跟进者的竞争

亚马逊的竞争一直是Stitch Fix成立以来绕不开的话题,就像国内的创业者面对投资人的腾讯/阿里干了你怎么办一样。对此,Stitch Fix一直以来的观点是两个,第一,公司真正面对的对手依然主要是实体服装服饰企业,根据Euromonitor 的数据及预测,2018年美国服饰/服装/鞋类市场规模约3590亿美元,电商占比约20.4%,到了2023年市场规模增长到4060亿美元,而电商占比有望达到32.7%; 第二,电商模式的也在持续发展,第一代以亚马逊为代表的电商更多的是满足绝大多数有明确购物目的的消费者,为其提供更多更便宜更快的服务和产品,面向的是所有人的普遍性的购物需求;而Stitch Fix为代表的第二代电商是满足了用户的个性化/定制化的需求,尤其是新中产/千禧一代用户,Stitch Fix最引以为豪的一点就是用户的所有购买行为都是基于产品的推荐,据互联网女皇玛丽·米克尔16年的报告中提到,39%的用户会购买大部分推荐的产品,而这个比例在上一年度是30%。而推荐引擎预测的用户购买可能性与实际购买比例也成线性正相关关系,双方的目标客户群体和场景还是有很大的差异;

Stitch Fix=用户提交及反馈数据+商品数据+不断改进的推荐算法+造型师的个性化调优=更满意的用户体验+更高的复购率+更高的推荐成功率;

当然,最近的变化是亚马逊也推出了类似的产品Personal Shopper(该计划允许Prime用户在网上订购商品,在家里试穿,然后把他们不想要的产品寄还给卖家,每月只需4.99美元,就可以定制8件商品),算是Stitch Fix的山寨版本,而且近些年来亚马逊在线服饰的市场重视度也越来越高,数据算法更是亚马逊的看家本领。本次Stitch Fix大跌后,就有美国投资人提出了类似的观点,Tigress Financial Partners首席投资官Ivan Feinseth在一封电子邮件中写道, “但是,对于Stitch Fix,我不喜欢这种商业模式,” Feinseth补充说。他还指出,由于冠状病毒担心会破坏美国的日常生活,更多传统服装零售商将“通过库存和全渠道实现功能提供Stitch Fix类型的服务。

我个人观点,美国电商市场和中国电商市场还是存在着很大的差异,其中最大的差异就是用户的消费习惯,美国人有着很强烈的官网购物的习惯,美国前十大电商网站中,除了亚马逊、ebay之外,基本上都是品牌服装服饰企业的官网,这也是为什么Shopify 能够取得这么好的业绩的重要原因;

我一直认为Stitch fix 的模式难度非常高,这个难度要高于同宗同源的师傅奈飞(Stitch fix的想法不仅借鉴了奈飞,其首席算法科学家更是来自奈飞)----实物商品难于虚拟商品,也难于Amzon、淘宝的千人千面式的推荐----垂直领域难于泛品类,作为这一商业模式成功运转了近十年的公司,Stitch Fix已经积累了一批忠诚的客户,和一定的知名度,况且作为模式的引领者的创新势能也是不可小觑的;

(3)新冠疫情影响带来的2020财年预期下调;

自疫情发生以来,Stitch Fix已经关闭了其位于美国6家配送中心中的2家,以及英国的配送中心基本上也处于停滞状态,这给今年的增长带来了很大的压力。而且从疫情目前的发展情况来看,在2020财年(2019年8月4日-2020年8月3日)内很难完全恢复正常。疫情对实体企业的打击会更大,对于电商企业相对会好一些,亚马逊、instacart等电商及O2O服务公司反而出现了逆势增长,出现了仓储配送人员严重不足的情况。以我比较熟悉的跨境电商的情况而言,目前中国发货往美国除了速度有影响之外,基本上还保持着正常运行。美国本土的电商受到的影响应该也还没有到影响业务运行的地步;

(4)快速增长即将结束?

增长速度一直以来都是Stitch Fix最为自豪的事情之一,每年的财报都会重点讲公司的收入保持了连续几个季度的20%+的增长,从2016财年到2019年财年,公司的营收分别实现了33.8%、25.5%和28.6%的增长,但是与之前相比,2019财年的费用同比增长达到了37.9%,净利润出现了17.9%的下滑。进入2020财年,Q2的收入增长同比增长为21.7%,与之前2个年度的Q2相比,增速下滑了约3%;而费用的增长依然保持了快速增长31%;

另一方面,公司的活跃用户数(过去12个月内有过购买行为的用户)的增长出现了放缓。

年度用户增速从31%跌倒了18%左右,进入2020财年,半年度的用户增速仅为7%,考虑到全年的情况,预计增速也会低于20%;

支撑用户增长的广告支出保持了快速的增长,每净新增一个活跃用户的支出增长越快越快;

为了应对增长困境,公司采取了多项措施,重点放在了拉新和提升老用户价值上;

(一)拉新;

a, 加大广告投放力度;

从上表可以看出,为了更好的保障上市成功或者说上市后有了更多的资金保障,17年比16年广告支出增长了将近近3倍;2017年,公司也首次尝试了电视广告的投放;

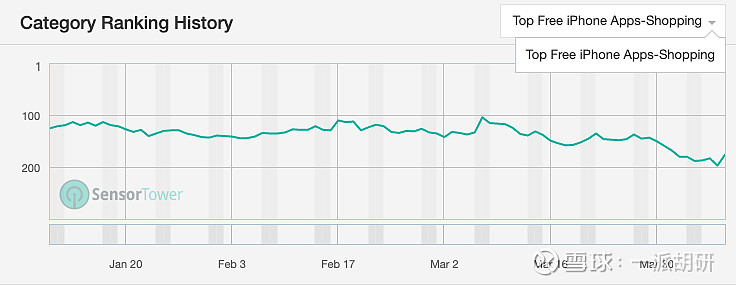

根据Sensor Tower数据显示,公司的在美国地区的ios下载排行基本稳定在shopping分类榜的100名以外,这个排名下每日安装基本上在几百左右;

公司的产品特点下载安装到下单的转化率是更为核心的关键指标,所以看得出来对于拉新,公司并没有采取广撒网依靠产品去做自然转化的方式,更是更加聚焦准客户进行了投放,优先看重用户质量;

b, 拓展品类;

公司起家于女装,目前已经拓展到了男装和童装领域,这样目标用户群体得到了更多的拓展,公司在财报中并没有单独列出这两个品类目前的效果如何,我只能从adspy上看到一些端倪;

上图是公司近期在facebook上投放的广告,和其他广告相比,得到了更多的曝光量和用户参与度,相应的也就是得到了更多的广告预算;

c,拓展更多的区域;

在全球扩张一直是美国创业公司比较擅长的扩张方式,远的有facebook,google,amazon,近的有uber,netfliex,都依靠海外市场取得了长足的增长和规模的扩张。公司18开始筹划,19年5月正式成了了英国分公司。从扩张方式上,公司的模式更像amazon的做法,没有用一站打全球,而是选择了更加稳健和保守的本土化方式,一个国家一个国家深耕。由于时间较短,且目前受疫情影响英国业务影响比较大,可以看出至少在2020财年英国市场不会有太多的贡献;

另一方面,我看到在facebook广告投放上,公司对其他国家也进行了投放;以我对facebook广告投放的了解,我更多的理解是,公司在通过广告投放来测试其他国家的更多可能性,做前期的测试和用户反馈,为下一步拓展这些市场做准备,当然英国也可以覆盖这些欧洲国家,但是由于英国脱欧以后,从物流和税收上考虑,从英国直发其他国家并不划算;从下图可以看出,目前测试的国家主要集中在欧洲和澳大利亚;

(二)提升老用户价值;

a,推出直购(direct buy);

用户可以在推荐的Fix之外,看到自己喜欢的衣服可以直接加购,这个一方面可以理解为推荐+订阅模式受到了一定的规模瓶颈,公司尝试直购打破这个瓶颈做个尝试;我理解为直购可以更好的提升首次下单率,对于新用户而言,在没有使用产品之前,49美元的包年费或者20美元的造型费用,都是一个不小的转化障碍。做过互联网内产品或者电商的人一定知道,一旦突破了用户首次下单,往往会带来更多的购买;

b,和更多品牌合作,增加SKU;

目前公司与1000+的品牌方取得了合作,也增加了更多的SKU来丰富用户的可选择项,这些都为提升用户价值有一定的效果;

c,不断优化推荐算法,大幅增加造型师人数;

推荐算法除了需要再算法模型层面的提升,更多的是需要更丰富的数据额喂养,不论是商品数据,还是用户行为/偏好/反馈数据;另一方面,公司从来没有轻视造型师的重要性,尤其是对于新用户而言,造型师的作用可能会更大,截止19财年结束,公司造型师有5100人,比去年新增了1200名(公司19财年一共新增1400人),造型师占公司总人数的64%;

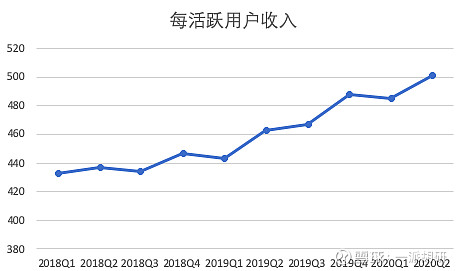

从上表可以看出,公司的一系列动作后还是带来了一定的效果,尤其是进入2019财年后,基本上每个季度都保持了增长,截止到2020财年Q2,每活跃用户年度贡献收入值达到501美元,较2019财年Q1实现了13.1%的增长;考虑到直购业务在所有用户的全覆盖,一定程度上会影响短期内的单个用户收入增长;

总结一下,作为一家非常典型的互联网产品特点的公司,我认为公司目前最大的症结就是用户数的增长能否保持持续增长,公司已经证明了自己模式的可行性和盈利点,也积累了数百万活跃用户,而且也适应了未来的发展趋势,奈飞模式的电商化,更是针对服装电商的特点做了针对性的改良,服装电商是一个让人又爱又恨的模式,爱的是市场规模足够大,永远有创业公司的机会,最近这几年由美国兴起的DTC模式就是很多集中在服装服饰鞋品领域;恨的是服装服饰的趋势变化非常快,用户的个性化诉求会更加强烈,曾经国内有一批主打服饰搭配社区的公司最后都沉沦了,可见这个领域的个性化和规模化是一个很难两全的事情。

公司产品价格普遍高于电商平台的产品,定位用户群体是新中产/千禧一代,再加上是垂直领域的订阅/会员模式,总会有一定的增长天花板,所以我预计Stitch Fix很大可能性会进一步扩品类+坚定的拓展新区域相结合。从目前的拓展方式上,我感觉公司更擅长提升老用户价值,在拉新方面可能需要补充更有经验的人和更有策略性一些。 我看了一下youtube上,公司的内容没有我预想的多,在现在内容驱动购买的大趋势下,这方面偏弱了一些。

从估值上而言,我个人认为不能从PE的角度去考量,更多的可以参照用户成长性和PS相结合,公司目前PS约0.8,与B2C电商公司相比这个比值不算高。收入的增长与用户增长强关联,尽管面临增速放缓,但是保持10-15%的用户增速,加上3-5%的用户价值年度提升的复合速度,公司未来在收入上仍保持20%左右的增速是可期待的。