最近在思考几个问题:为什么港股生物医药这么熊?为什么港股生物医药遇利好不涨或小涨,遇利空,哪怕是很很小的利空就暴跌?熊了三年的港股生物医药到底在等什么?

一.三年熊途,毫无抵抗式下跌的港股生物医药。港股生物医药有多难,看恒生医疗就知道了

恒生医疗ETF从21年初的最高点1.24一路下跌至最近的0.35。具体到个股,不少公司近三年跌幅超过80%。更让投资人意难平的是,今年恒生指数涨幅为正且达5.8%的情况下,恒生医疗继续下跌,且跌幅超过22%。

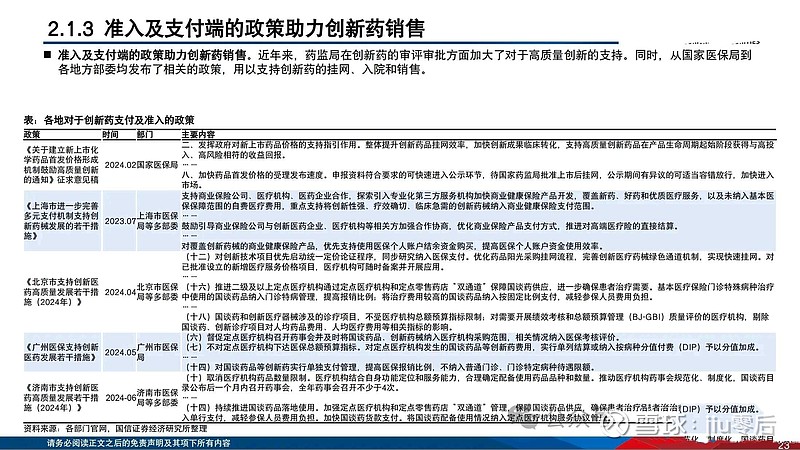

二.港股生物医药面临“遇利好难大涨,遇利空即大跌”的困境。事实上,港股生物医药不管是政策环境,还是公司的基本面,都有好转的迹象。例如,在政策层面首次把“创新药”写进政府工作报告,浦东改革首次提及“允许生物医药参加国际标准自主定价”,及北京、广州、济南等各地方政府纷纷出台支持创新药的产业政策。

具体到各公司层面,$百济神州(06160)$ 的泽布替尼成为首款十亿美金的创新药,且公布的一季报也很亮眼;石药集团批露的一季报显示收入和净利润均回归双位数增长,新品放量也不错,及近期$康方生物(09926)$ 公布的依沃西III期临床获决定性胜出的“史无前例”利好,$亚盛医药-B(06855)$ 在6月14号公告的13亿美金BDA,武田7500万美元入股,及美股上市的利好三连发。但令投资人遗憾的是,这些公司的利好发布后,股价虽然出现一定幅度上涨,但一两个交易日后很快又转入回调,让人遗憾,又令人费解。而更让投资人煎熬的是,但凡遇到一点利空,港股生物医药则可能遭遇大幅下跌,今年被暴击的个股不在少数,比如多次被暴击的康宁,4-5月份的亚盛医药,及近期的金斯瑞生物科技,甚至机构最认可的三好学生康方生物,也因为对临床数据的分歧,也能在单个交易日出现近腰斩的暴跌。“肉没吃到多少,雷却踩了不少”,是近三年港股生物医药投资人普遍的痛点。

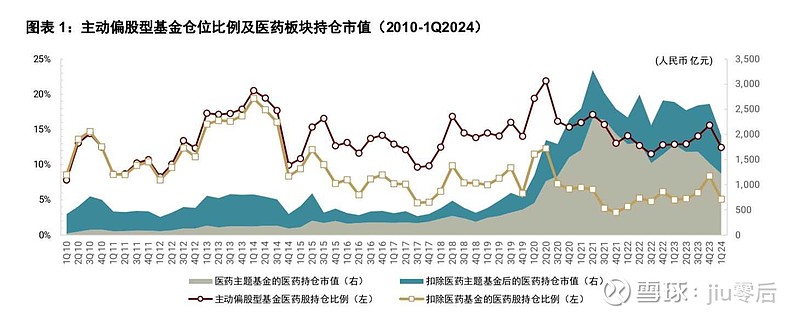

三.怎么理解港股生物医药“遇利好难涨,遇利空大跌”的困境。据个人观察及思考,核心原因在于流动性的枯竭。在没有增量资金,甚至存量资金萎缩的情况下,存量博弈加剧,多头资金力竭。大家都知道,大部分市场资金是趋势性的,简单说就是“谁赚钱就买谁”。这几年随着医药板块的持续下跌,板块的配置资金也在持续下降。即使医药行业下跌这么久,跌幅这么大,且行业的政策面、基本面及估值面均出现反转,但公募基金一季度医药持仓依然是下降的。

此外,从各资金渠道看,目前依然没有看到有增量资金的迹象。GJD的救市资金不太可能买医药,社保和保险资金都在买红利,连灵活性最强的私募也被迫降低成长板块的配置比例,近期也没看到哪家基金有新发医药板块的主题基金,或者新增医药行业的ETF,外资配中国股票资产的方向也集中在稳定性更强的大市值公司。可以这么说,当前依旧看好港股生物医药的资金,仅剩那些在三年医药大熊市中还未被消灭的少数幸存者。所以,即使他们所持公司出现大利好,也没多少增量资金去推高股价,而空头一看到利好兑现,立马一拥而上,同时那些想趁利好投机一把的交易资金,看到上涨力竭后很快加入空头阵营。说夸张一点,目前港股生物医药的多头,所剩不多,遍体鳞伤,拼死力守,苦苦待援。

四.熊成惯性的港股生物医药,到底需要什么才能逆转。我一度寄希望于选择港股生物医药里的最优秀公司,在行业贝塔表现不佳的情况下,获取个股的高阿尔法收益。但事实上,我们即使选到了最优秀的那几家公司,但依然没能获得理想的投资回报。客观讲,中国的生物医药尤其是创新药企,总体表现是很优秀的。这几年熊市,让投资人习惯放大中国创新药药企的不足,而忽视了中国创新药在起步晚,内外挑战加剧的环境中所取得的成就。我们熟悉的创新药龙头百济神州是2011年成立的,但其原创新药泽布替尼19年便获得FDA批准上市,用时仅8年,23年更是实现10亿美金的突破。康方生物12年成立,距今也仅12年时间,却实现了4个新药的商业化,依沃西更是实现了50亿美金的海外授权,甚至敢跟K药做头对头挑战。

【国产新药和18A营收增速(转自青侨)】

既然我们有一批优秀的生物医药公司在不断成长,却依然很难逆转港股生物医药股价的颓势,那市场到底在等待什么?简单说,就是等增量资金的到来。但增量资金什么时候来,在什么情况可能会来。个人推测可能需要等以下几种情况出现:

1.美元降息落地。这轮港股创新药超预期走熊,和美元超预期走强的时间,总体是一致的。美元降息落地的时点可能会在9月份。

2.避险情绪好转,风险偏好提升。这个既需要海外利率回调的配合,也需要宏观经济的发力,尤其是投资者信心的恢复。

3.红利板块报团的瓦解或分流。红利板块是近三年少有的强势板块,尤其以中国神华和港股中国海洋石油为代表的能源股,在存量资金博弈的环境下,红利板块的资金持续报团对成长板块的吸血严重。

4.国家层面对创新药明确且强有力的政策支持。之前网传的F改W全面支持创新药产业链的政策如果能真正出台,也可能会扭转生物医药目前的困境。

5.积少成多,多层利好的共振。即单方面可能对板块困境扭转作用不大,但在短期内持续出现,比如美元降息预期强化,红利板块松动,经济指标好转等同时出现,也可能驱动市场资金的重新配置。

五.短期坚守港股生物医药的信仰。既然港股生物医药这么难,且短期可能还是看不到板块反转的迹象,那我们为什么还要坚守港股生物医药,坚守的意义又在哪。个人自我安抚的几个理由仅供参考:

1.生物医药行业够大,我们也有一些体量很少(最大的市值也才两千亿出头)但追求卓越的优秀生物医药公司,和一批有信仰有雄心的生物医药科学家,只要他们在持续成长,突破,我们作为股东,迟早会有相对应的投资回报。

2.港股生物医药反转需要的条件,虽然还不完全具备,但不少指标都有好转的迹象。比如政策支持,海外利率变化,及基本面的成长等等。

3.投资高波动,高回报的两个很重要认知,即延迟满足和投资收益非线性特征,尤其是当下可以被任何利空狂虐的港股生物医药。反者,道之动。弹簧压得越紧,释放后反弹的力度越大。

4.一点点信仰和情怀。医药行业发展至今,虽然取得很大的成就,但依然有许多未被满足的临床需求,不少罕见病种面临无药可医的局面。真金白银买点创新药企的股票,也算尽点绵薄之力支持中国的创新药。