最近大盘行情清淡,又正好是半年报季,所以阅读了大量卖方关于上半年的总结和下半年展望,以及头部私募,部分关注公募的半年报,也对自己今年的投资情况及策略调整做了一些复盘,跟大家分享,希望能抛砖引玉,共同探讨。

一.上半年行情复盘。

(一). 从大盘来看,上半年表现低于绝大部分机构(也包括我自己)年初的预期。背后原因核心两点:一是高估了国内经济的修复进度及强度。受去年低基数影响,及经济活动恢复正常,大家憋着一股劲,再加上新班子上台,市场一度期待会有一波刺激政策出台,经济能够快速修复。但二季度开始,各项经济指标普遍不及预期,市场从“弱现实、强预期”开始转向“弱现实、弱预期”。二,低估了美国经济及通胀的韧性。年初市场普遍认为美国在持续暴力加息后,经济和通胀会在下半年回调,甚至开始交易衰退,美元则由加息周期逐渐转向降息通道。但实际上美国经济和通胀韧性均高于预期,且中美的一弱一强,引发人民币持续贬值,导致海外资金流出加剧。

【很有共鸣的一段话】

(二).从结构上看,高波动和快轮动明显。上半年虽然市场表现一般,但结构性行情仍有,突出体现在以运营商、石油为代表的中特估及以算力和光模块为代表的AI行情。但由于市场增量资金有限,量化+游资成了主导市场风格轮动的边际资金,导致这波结构性行情更极端,具体表现为波动加剧,暴涨暴跌,同时板块之间快速切换持续性弱,非常考验投资人交易能力。

二.上半年投资回顾及策略梳理

(一). 投资组合业绩情况,上半年运气比较好,实现两位数收益。但收益来源主要来自$曙光数创(BJ872808)$ 和鼎智科技两只北交所牛股,持仓收益分别超过250%和100%,稍微遗憾的是,这个票建仓时成交量不大,所以仓位均不重(均在10%以内),另外锐捷网络、$鸣志电器(SH603728)$ 也贡献了不错的回报。投资组合负贡献主要来源信创的海量数据、东方通以及港股亚盛医药。

(二). 投资策略梳理及说明。上半年投资组合构建思路主要有三点:

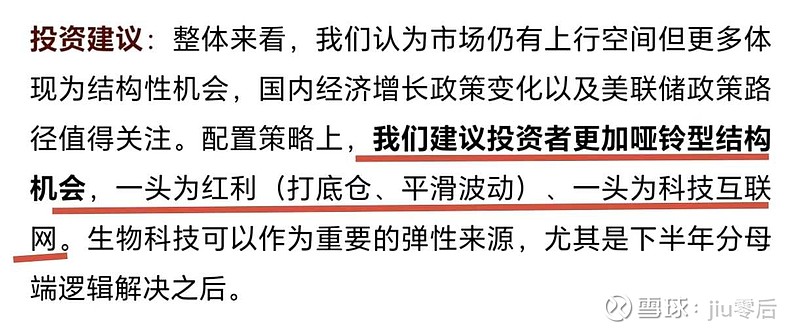

1. 持仓组合总体偏哑铃型结构,既以电力等公用事业股为底仓,同时以AI、信创及机器人等景气成长为进攻仓。哑铃型结构也是今年很多卖方,包括不少百亿级私募的配置框架。

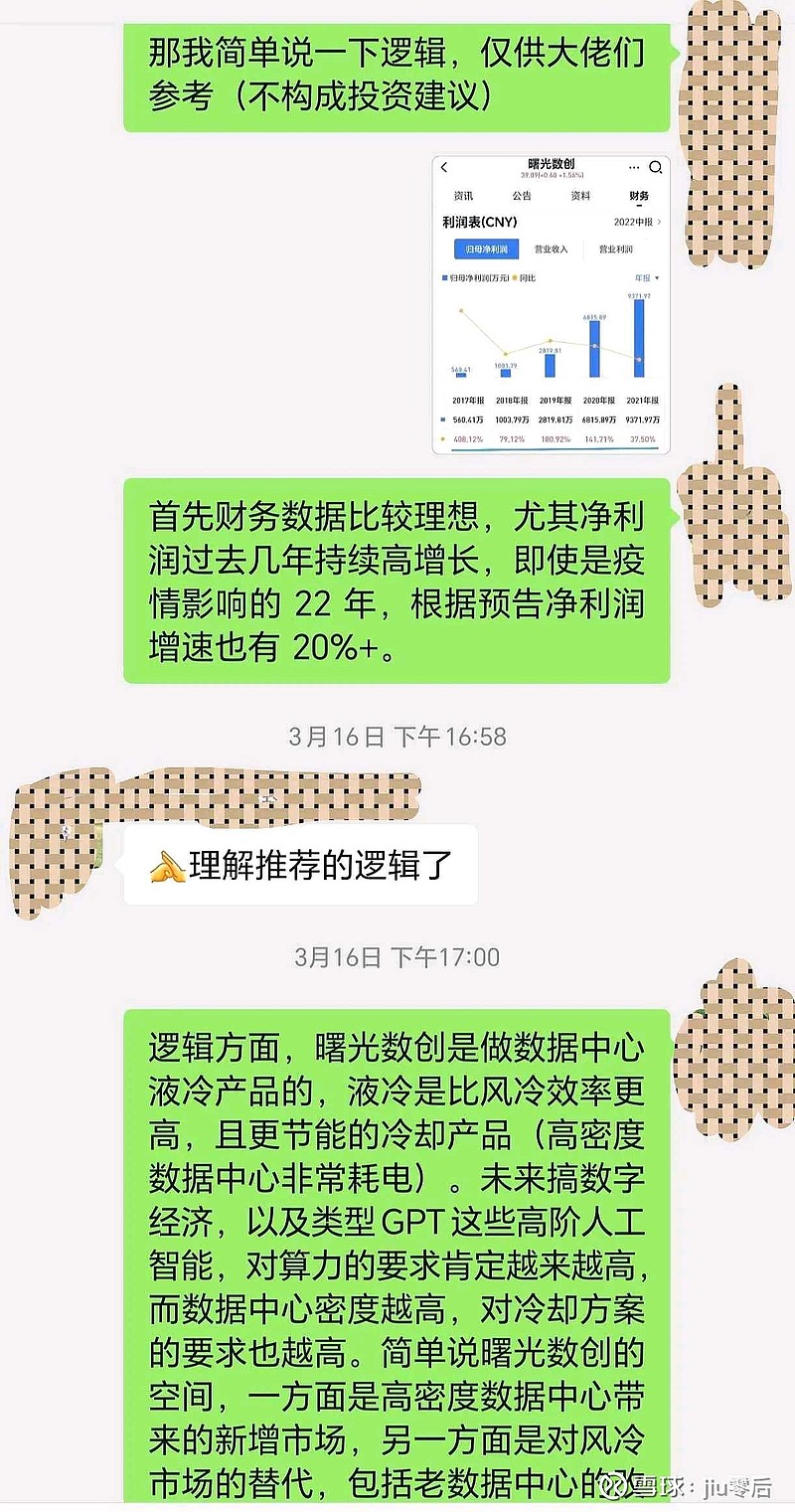

2. 在景气板块寻找基本面扎实,逻辑顺畅,且弹性大的个股。通俗说,就是在有牛群的地方找牛(股)。以曙光数创为例,当我意识到AI行情可能是市场主线后,热门的细分如光模块已经涨幅很大了,这时很难调仓去追。这个时候正好看到某券商通信组提到曙光数创,我看了曙光的基本面,尤其是液冷的强逻辑,及历年持续高增长的净利润后,马上被吸引并果断建仓。

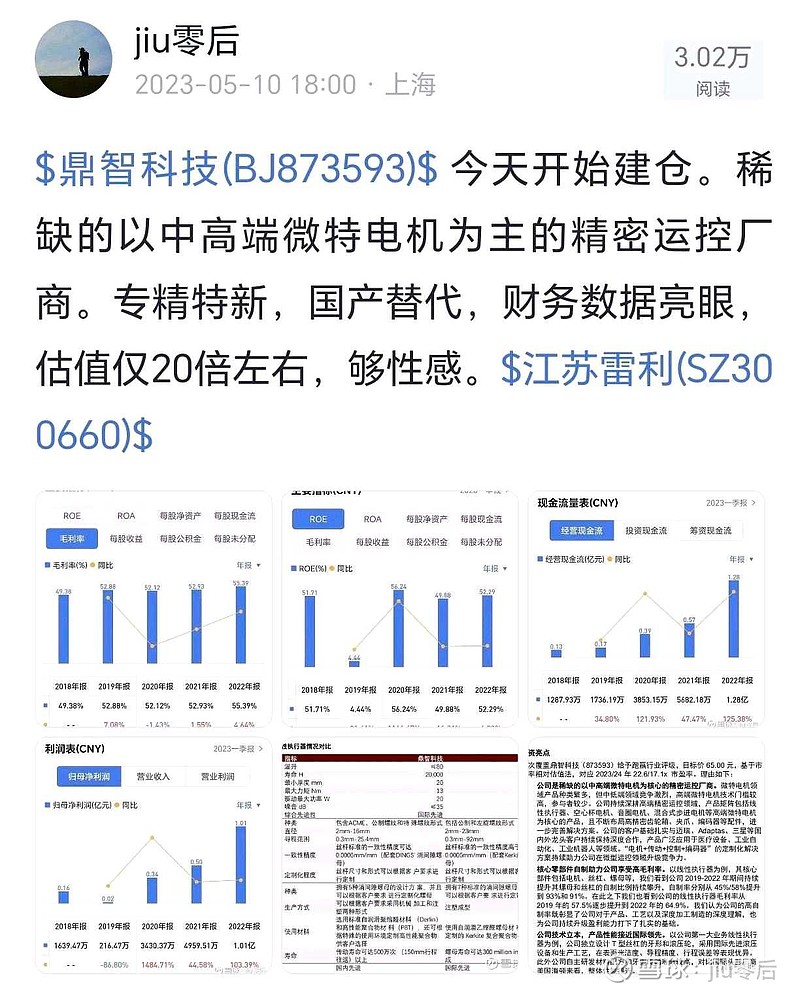

此外,机器人板块的鼎智科技选股逻辑也大致一样。

3. 更注重技术面,并增加了波段操作。个人选股注重以基本面为基础,但执于基本面的往往持股周期较长,尤其在基本面正常,且估值依然在合理区间的时候,即使短期股价波动较大也倾向选择硬抗,并视为对持股能力的一个考验。这种策略,遇到像17年大白马行情,及19-20年持续的消费、医疗大行情,往往能收获丰厚的回报,但在近两年却容易引发巨亏,最典型如CXO,最近两年如果坚定持有可能面临超过60%的回撤。此外,包括通策医疗、中国中免等过往大牛股的投资人如选择硬抗也同样很惨。之所以会出现这种情况,个人觉得有两个变化值得关注:一是投资的过于内卷导致研究和交易大幅前置。这两年很多机构在路演时都会提到超额收益的来源之一就是研究和交易前置,简单说就是提前研究产业的变化,一旦发现某些新兴产业可能会形成大趋势,即使短期没有业绩,也会纷纷选择提前交易。最典型的就是以$比亚迪(SZ002594)$ 为代表的新能源板块, 涨幅最大的时候往往在逻辑顺畅,趋势明显,但没有业绩的阶段。或者一旦发现某些周期行情快要触底就开始提前埋伏,如猪周期,在去库存接近见底,还没开始反转的时候,大量资金就开始提前埋伏。二是量化资金扩大,加剧了市场波动及板块轮动。根据最新数据,量化资金从最初的千亿规模已经扩大到现在的万亿规模。而量化资金由于程序化交易,趋势跟踪及快速交易等特点,一旦发现某些板块出现趋势行情会迅速介入,借助资金及交易系统优势迅速推高股价,并在高位时果断清仓退出,从而加剧股价的波动。基于市场变化,个人今年明显增加技术面在交易体系中的份量,同时也更倾向结合个股涨幅及板块轮动做一些大波段操作。比如曙光数创、鼎智科技及锐捷网络,都在高位做了分段止盈操作。

三.关于下半年市场的展望及投资策略

(一).宏观和市场行情方面。

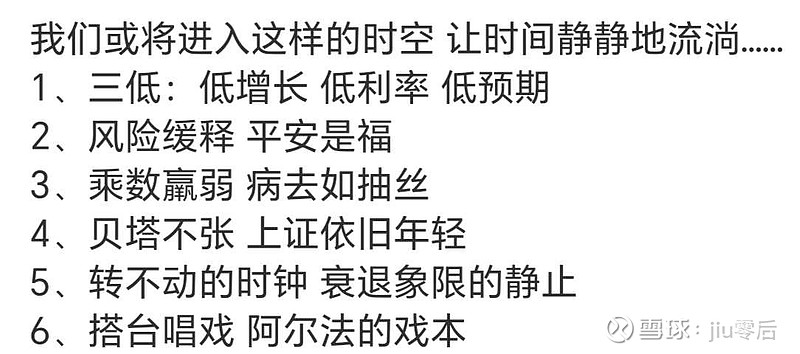

1. 关于宏观方面,个人觉得原天风刘首席概括得很好即市场将进入“低增长、低预期、低利率”的三低阶段。

2.市场行情可能边际好转,但空间有限。事实上从宏观数据看,大部分经济指标确实在好转,只不过改善的幅度和强度可能弱于预期,这个是市场行情边际好转的支撑,另外随着二季度的回调,下跌风险进一步释放,估值整体偏低,且流动性充裕,支撑市场好转的因素在不断累积。但考虑到好转幅度和强度有限,市场反弹的空间也很难过于乐观。

3.市场风格大概率继续由量化和游资两大边际增量资金主导,原因在于公募及大多头私募,由于近两年业绩表现不理想,短期很难有增量资金(相反还得面临赎回压力),因为也很难夺回市场轮动的主导权。这种局面什么时候能打破,取决于投资人对市场的信心(有信心才能增加认购申购),或者市场出现一致看好的大景气行情,目前仅中特估和AI具备条件,但还没达到一致预期的地步。

(二)看好方向及投资策略

1.具体看好方向包括:

第一,继续看好信创板块,尤其是数据等基础软件环节。上半年信创买过海量数据、东方通表现很一般,但依然不改个人对这个方向的看好。核心逻辑:数字经济建设的大政策(国家数据局、数字经济纳入KPI考核)+AI产业的催动+信创国产替代的确定性(27年之前完成),此外根据信创产业朋友的反馈,下半年信创产业的订单明显增多,且24年可能是产业大年。

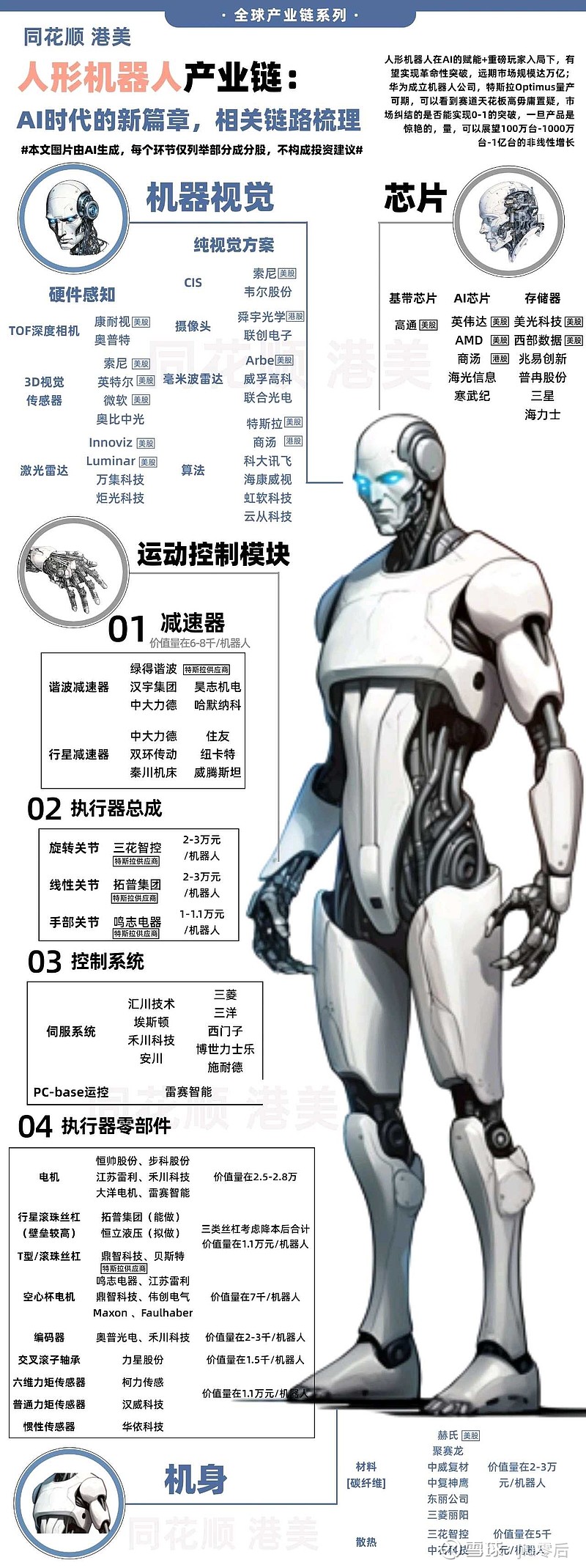

第二,机器人产业链。人工成本高企下的替代+智能工厂建设的推进+人工智能运用的催化+特斯拉等产业巨头的驱动。需要注意的是,机器人产业链前面经历一波大涨,需要注意安全边际及交易时机。

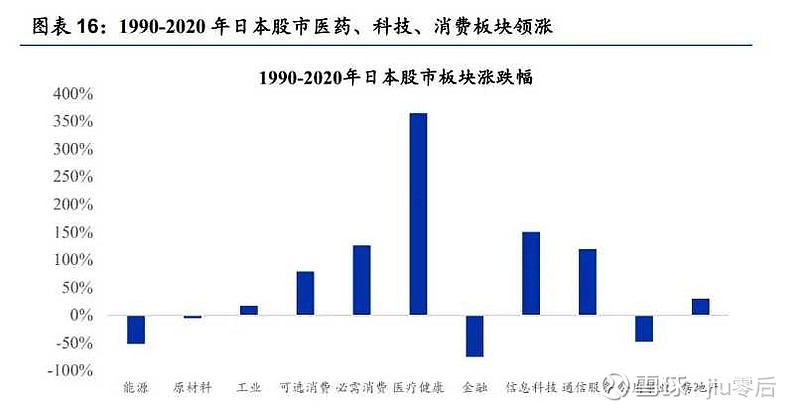

第三,医疗健康板块,尤其是创新医疗器械及创新药环节。主要逻辑:连续2年多的持续回调,下跌风险充分释放+药品及器械的集采政策常态化,且部分环节在纠偏+医保支出持续增长及庞大的医疗消费市场等,此外,参考日本(低增长,老龄化严重)股市过去三十年表现看,涨幅最大的就是医疗健康板块。

个人目前依然持有港股亚盛医药,逻辑其实很简单:港股创新药上涨空间,可以拆成港股的β,创新药板块的β,及个股的α。目前创新药的β和个股α基本处于触底反弹的阶段(最坏的情况已经过了),唯独港股的β还底部盘整。而港股的趋势向上时点,大概率在美元进入降息通道会出现,届时港股β+创新药β+个股α三维共振,数倍级回报可期。

第四. 低估值高分红板块作为投资组合的底仓。未来一段时间,低估值高分红个股会有很强的配置价值。核心原因在于低增长,低预期,低利率大背景下,不少投资人会放低预期,选择更安全稳健,且分红收益能替代银行理财的个股。此外,低估值高分红板块大部分为国企央企,一定程度上会受益于“中特估”的催化。

2.下半年具体投资策略

第一:选择低估值高分红个股作为底仓,同时选择景气成长作为进攻仓。上半年选择上海电力作为底仓,虽然仍获得部分收益,但确跑输板块的大部分个股,涨幅也不及龙头华能国际。所以后来果断清仓,换成了国贸股份。替换原因包括:稳健的业绩增长+低估值及近8%的高分红(今年按33亿净利润,分红40%,股息近8%)+良好的筹码及股东结构。

2.保持上半年相对灵活的交易策略。具体表现两方面:一是结合个股涨跌幅及板块轮动情况适当做些大波段操作。二是在仓位方面,市场活跃时加大景气成长的进攻仓位,市场低迷时,则增加低估值高分红个股的仓位。