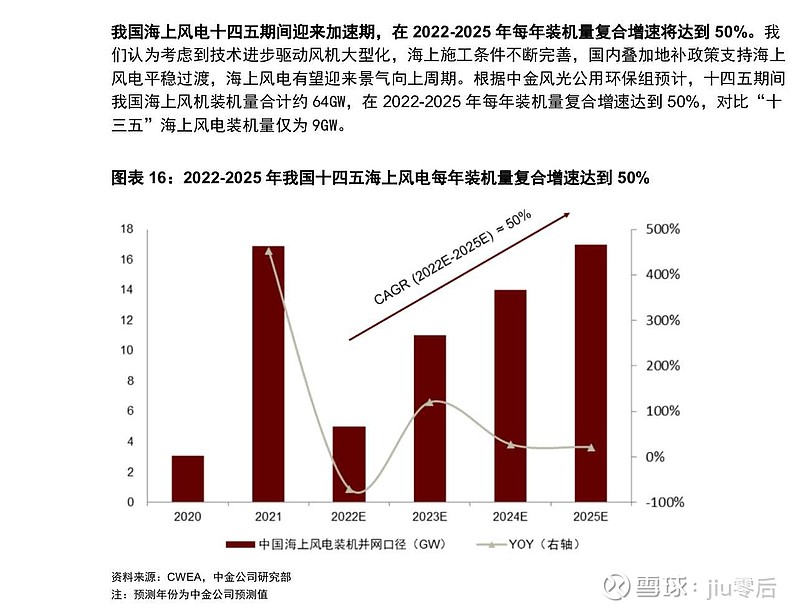

1.据测算,海风装机量22-25年复合增速高达50%。

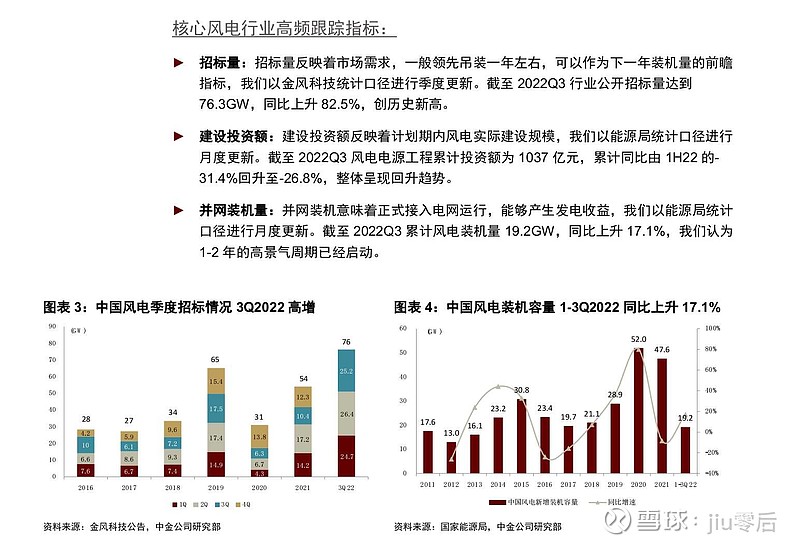

2.从招标量、投资建设额、并网装机量三大高频跟踪指标看,海风高景气已经启动。

3.预计22-30年海风成本降幅达44%,年均降本约7%,有望在24-25实现平价。

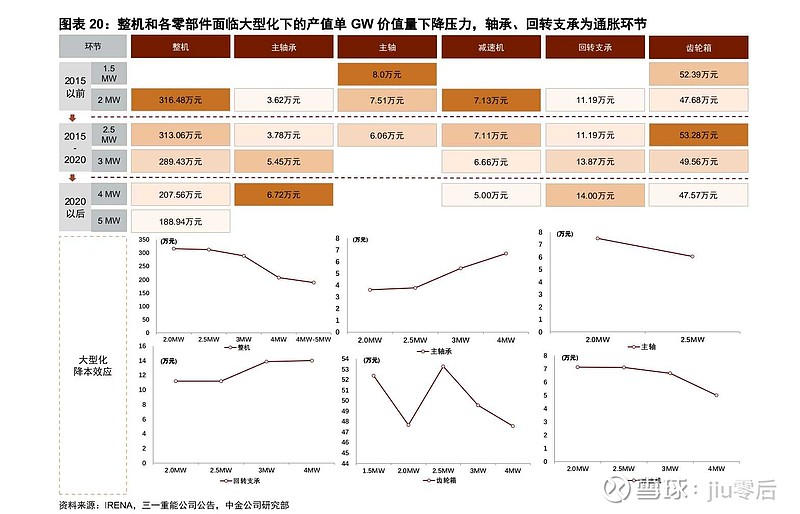

4.风电零部件中,轴承和齿轮箱成长性较好,22-25复合增速分别高达48%和43%。

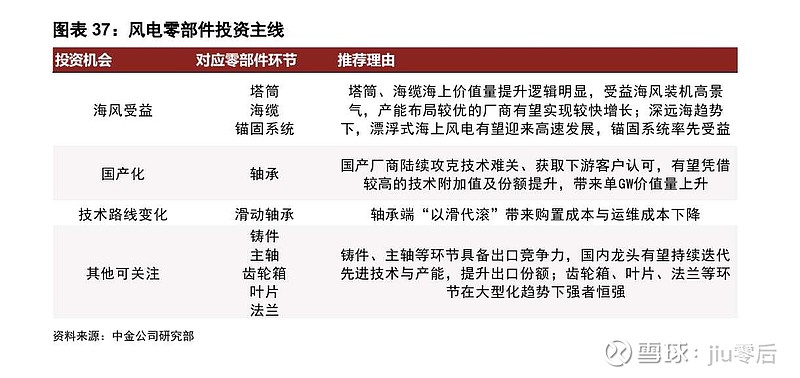

5.建议关注的投资主线:海风受益+国产替代+技术变化。$明阳智能(SH601615)$ $新强联(SZ300850)$ $长盛轴承(SZ300718)$

| 发布于: | Android | 转发:4 | 回复:5 | 喜欢:9 |

个人更看好工艺技术难度高,且国产替代空间大的轴承环节,及“以滑代滚”的增量环节$长盛轴承(SZ300718)$ $新强联(SZ300850)$

谢谢分享!

请教一下这个研报哪里能下载?