上周拜访了合作伙伴,这家合作伙伴跟000069华侨城A目前进行深度的合作,合作项目一个在广州、一个在云南,具体的位置就不先说了,其实我估计应该是很多人都知道的,不知道的可以在广州或云南打听下,就可以打听到的。

一、合作伙伴对000069华侨城A的介绍:

1、介绍深圳欢乐海岸是1.0版本,每平方的平均租金收入在450元到500元之间,而且接近满租状态。听到这个数据,我都吓一跳,竟然有这么高的出租率和这么高的收入。不过再想深些也是正常,在深圳这样的城市,能有这么高的出租率和租金收入也是合理的,而且运营了这么多年,是非常成熟的项目。

2、介绍顺德2.0版本,目前平均的租金收入有350元,珠海那边的欢乐港湾更高,达到500元至600元之间的区间。

3、介绍跟华侨城合作的云南项目和广州这边的项目,以后也会有非常高的收益,毕竟在广州这样非常好的地段和位置,但是广州项目的开发周期要15年,分三期开发,每期为5年。这么长的开发周期,真不是一般企业可以玩得转的。

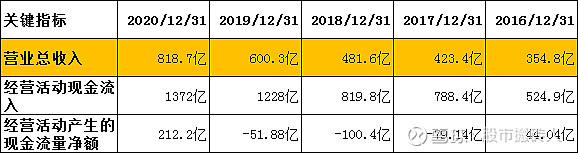

二、基于以上了解到的信息,我查阅了000069华侨城A的财务数据,主要是先查阅、分析8大关键指标:

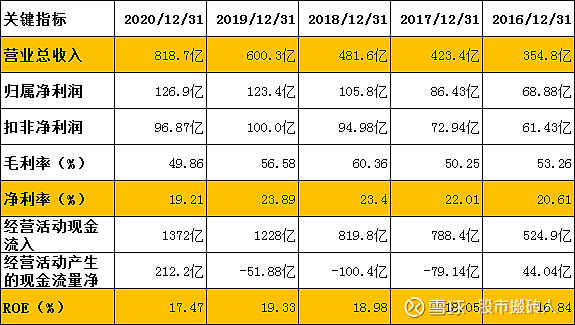

1、收入方面:2016年到2020年的收入分别为354.8亿元、423.4亿元、481.6亿元、600.3亿元、818.7亿元;这5年的平均增长率为32.69%、复合增长率为23.25%,这样的增长速度非常快的,也是非常好的,尤其是这3年的增长速度,更是非常的出色,平均增长率为35%,复合增长率为30.38%。

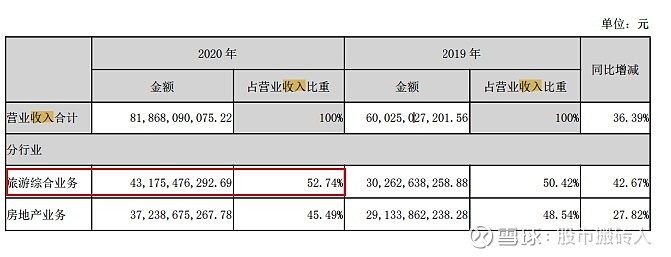

下面为000069华侨城A收入结构:

2020年,公司实现主营业务收入804.14亿元、销售毛利额402.32亿元、毛利率50.03%,其中:旅游综合收入431.75亿元、毛利额181.41亿元、毛利率42.02%,分别较上年同期增加42.67%、47.55%、1.3%;房地产业务收入372.39亿元、毛利额220.91亿元,分别较上年同期增加27.82%、1.65%,毛利率59.32%,较上年同期减少15.28%。主营业务毛利率较上年同期减少约7个百分点,主要为受产品结构及销售区域的影响。

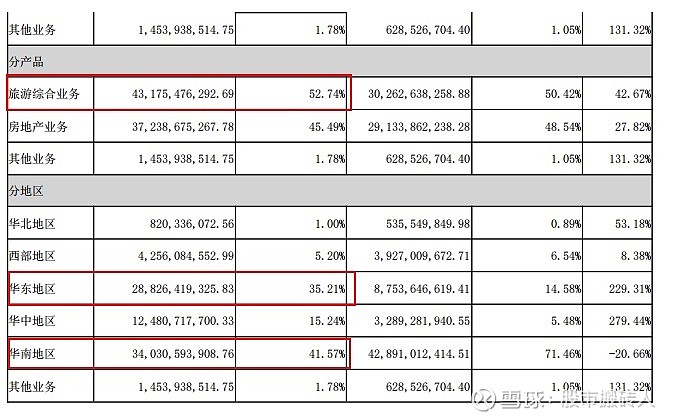

另外000069华侨城A收入重心区域在华南地区、华东地区,合计占了76.78%;说明华侨城重点区域和成熟区域集中在这2块区域,后续其他地区也是在复印华南、华东的模式,但考虑到一个旅游项目从开发到成熟,至少要10年-15年,短期内是无法大幅度增长,只能是持续的增长。

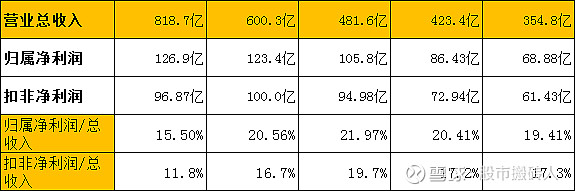

2、归属净利润和扣非净利润方面:2016年到2020年的归属净利润分别为68.88亿元、86.43亿元、105.8亿元、123.4亿元、126.9亿元。平均增长率为21.06%、复合增长率为16.5%,很明显归属净利润的增长速度远远低于收入的增长速度,有一种增收不增利的感受。会不会存在扩大市场份额和收入,牺牲了利润的情况?如果还是持续这样的话,会不会影响到后续的利润?还是存在其他的情况,只能继续深入的分析。

2016年到2020年的扣非净利润分别为61.43亿元、72.94亿元、94.98亿元、100亿元、96.87亿元。2020年扣非净利润相比2019年反而下降了,近5年扣非净利润平均增长率为14.42%,复合增长率为12.06%;相比近5年的营业收入的增长速度,近5年的扣非净利润的增长速度确实是比较难看多了。

另外还存在数据不一致的情况,从东方财富拿到的数据显示出来的和我自己统计出来的数据,出现了明显的差距,比如东方财富显示的净利率为19.21%;而我们根据归属净利润/总收入和扣非净利润/总收入,统计出来的数据分别为15.5%和11.8%,后面的ROE的数据肯定也会降下来的,这一背离的数据产生的原因是什么?还得继续深入的分析。

3、毛利率方面:2016年到2020年的毛利率分别为:53.26%、50.25%、60.365、56.58%、49.86%;这5年的毛利率显示出较不稳定的状态,而且近3年更是逐步下降的状态。这3年的收入都在较大幅度的上升,而毛利率却逐步下降。是经营成本上升,显示经营方面的问题?还是为扩大收入牺牲了毛利?还是财务成本飙升的问题?还是其他的方面?还得继续深入了解。

4、经营活动现金流入和经营活动产生的现金流量净额方面:2016年到2020年经营活动现金流入分别是524.9亿元、788.4亿元、819.8亿元、1228亿元、1372亿元;5年合计4733.1亿元,而5年的总收入合计2678.8亿元,两者相差2054.3亿元。这相差也太吓人了,虽然房地产存在先收钱,再确认收入的情况,但拉长一个长周期,也不可能出现这么的反差的;而且华侨城在旅游综合收入的比重越来越大,不再是传统的房企那样,因此这个反差也不应该是那么大的。

另外近5年的净利润合计511.41亿元,而经营活动产生的现金流量净额仅为225.62亿元;相当于超过1半的净利润是帐面数据?净利润的质量是不是值得疑问?

另外经营活动产生的现金流量表中,有2块是值得关注的,那就是收到其他与经营活动有关的现金与支付其他与经营活动有关的现金;这么大的金额,财务报告里有没单独列出来?会不会涉及表外融资?会不会涉及关联方使用资金?会不会存在美化现金流量表的情况?这些疑问,只能继续深入的分析企业的经营情况、财务报告、企业信息才能解答。