$新天然气(SH603393)$ $广汇能源(SH600256)$ $新奥股份(SH600803)$

一、天然气价格高涨

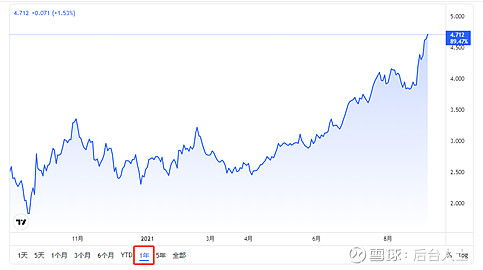

1、天然气价格自2020年下半年起大幅增长,截至2021年9月3日,NYMEX天然气期货收盘价4.7美元/百万英热,年初以来上涨82.56%,创下近10年最高价格水平。

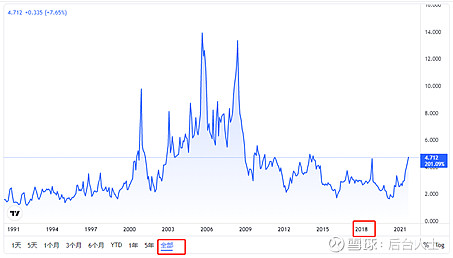

NYMEX天然气期货价格曾于2005年最高涨至13.9美元/百万英热;2008年次贷危机期间,天然气期货价格涨至13.5美元/百万英热。

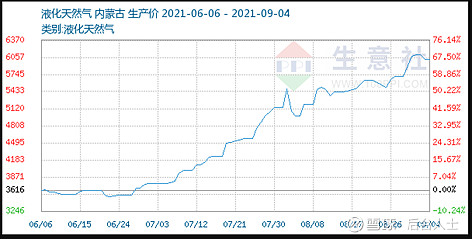

2、据生意社数据监测:8月31日国内液化天然气均价为6076.67元/吨,较月初价格5146.67元/吨上涨930元,月内涨幅为18.07%,与去年同期相比上涨150.07%。并且,目前仍处于天然气消费淡季。

每年供暖季节,LNG 价格明显拉升。根据美国能源信息署EIA的统计数据,2021年全球天然气的取暖及制冷需求高于2020年同期数据。

路透社报道称,天然气价格预计将在今年冬季改写纪录新高。去年整个北亚酷寒天候导致液化天然气价格飙升超过200%,达到历史高点。

综上,天然气涨价趋势目前尚无反转迹象,可以预料,未来几个月,天然气价格仍将继续上行。

二、能源结构调整,天然气在能源结构中所占比重持续提升

1、我国能源一次性结构上看,天然气占比已经从2011年的4%上升至2020年的8%;根据《能源生产和消费革命战略(2016-2030)》中提出的目标,到 2030 年我国天然气消费的一次能源占比将提升至

15%。

2、2021年,中国天然气表观消费量1860.2亿立方米,同比增长17%,其中工业用气和发电用气为主要增长动力。“双碳”政策和工商煤改气,进一步加速推动能源结构转型。

3、根据申港证券的研报,我国LNG需求到2035年将以3.4%的速度增长,天然气需求长期向好。这是行业的贝塔。

三、个股:新天然气

我国天然气价格改革的目标为“管住中间,放开两边”,即管输费、配气费由政府决定,上游天然气出厂价、下游终端价由市场决定。国家管网公司类似于基础设施,管输费由政府定价;管网公司成立之后,上下游企业明显受益。

在天然气价格上涨且近期趋势无反转迹象的背景下,由于下游终端用户特别是居民用户的价格,不能轻易提价,因此,第一受益的自然是掌握气源的公司。

毫无疑问,在上游气源上,三桶油是当之无愧的核心玩家,但从选股的角度,三桶油要排除在外。

新天然气,是一家以天然气输配、销售和煤层气开采为主营业务的公司。煤层气开采业务主体为其收购的亚美能源。2021年上半年,公司钻井数121口,同比高增89%;在钻探节奏加快的驱动下,亚美能源上半年煤层气产量为6.17亿方,同比高增32%;在总产量方面,公司全年目标为12亿方,同比增加16%。

在产量增加的同时,根据新天然气7月5日在投资者互动平台表示,受国际原油价格和LNG价格上涨、国内市场需求有所回暖等因素影响,目前公司煤层气销售价格有所提升,短中期价格预期较为乐观;叠加供暖季临近,煤层气价格或持续走高,公司煤层气业绩弹性较大。公司近期的股价走势也反映了这一趋势,以煤层气开采为主业的蓝焰控股,也同步走出了一波上涨行情。

除了像新天然气、蓝焰控股这种自有气源的燃气公司之外,拥有LNG接收站资产的广汇能源也将在本轮天然气价格上涨和需求增长中获益。