有网友问,年收入只有6万元,宝宝刚出生,开销还比较大。这种情况下如何买保险?

我做保险17年了,经常遇到这个问题。在此,我送两句话给大家。以此为依据买保险,你绝对不会吃亏,欢迎大家点赞收藏。

买保险要遵循一个中心两个基本点的原则。

一个中心就是只考虑刚需。

两个基本点就是:能不买的就不买,能少买的就不要多买。

按这个原则来考虑,适合绝大多数保险客户。

在此之前需要袪魅。

一定要有足够的判断力。

在小城市,网络的力量可能并不那么强大,极易被业务员的话术所洗脑。

什么没有买错的保险,只有不买保险的错。

什么能算出来保费,算不出来风险。

都是扯淡的。

先排三个雷:

1、所有保险产品,只要是合法批准的保险公司经营,无论是线下代理人的产品,还是线上互联网产品,都要一视同仁。

不能想当然地认为互联网保险产品各方面都有问题,保费便宜就必然理赔不好服务不到位。

有没有一种可能就是线下保险产品长期吃溢价,卖得太贵了。

2、看条款!看条款!看条款!

不要盲目轻信,要看条款。

保险是以条款为准的,不是以业务员的话术为准。

保险是什么?本质上就是一份契约,一份约定。

以什么为依据?条款,也就是合同文本。

所以,在什么情况下理赔?什么情况下不理赔?

疾病达到什么程度给钱,观察期多久?

要求疾病状态稳定多长时间,半年还是一年?

条款中已经写得详细得不能再详细了,花点时间看看条款,远比听业务员吹牛皮更可靠。

如果一定要听业务员的,不接受电话,不接受微信语音。

首先是正式文本,其次是企业微信对话记录,再次是个人微信对话记录。

3、拿到保单之后的第二天起,或者电子保单生成的第二天起,15-20天之内是犹豫期。

如果有任何不满意,或者觉得不符合自身需求的,先退保为敬,保司最多扣除10元工本费。

假如拖到21天再退保,对不起,可能你的一万元就变成1000元甚至更低。

下面再说【一个中心,两个基本点】。

一个中心,就是以刚需为中心。

两个基本点,就是能不买就不买,能少买就少买。

什么是刚需?就是必须要有,非有不可不买不行,买了有用的需求。

什么是非刚需就是可买可不买,买了也行,不买也可。

以保险产品而言,保障型保险,刚需。

理财险,非刚需。

以保障型保险而言,家族经济支柱的定期寿险,意外险,重疾险,医疗险。刚需。

刚出生宝宝的养老保险,教育险,理财险。非刚需。

为什么这么说呢?

我们知道保险都是保障风险的,万一家庭经济支柱发生风险,小家庭在经济上很可能就支撑不下去了。

而家庭经济支柱的定期寿险意外险重疾险医疗险就是解决这个问题的。

而如果给孩子买的理财险,教育险,养老险,首先在保障上基本上没有什么保障作用,其次占用了大量的资金。在发生风险的时候又不解决任何问题。

这就是一个中心。

下面再说说两个基本点。能不买就不买。

什么意思?比如说。宝宝已经有了社保医疗险。那么商业的医疗险可买可不买,如果资金紧张就先不买,可能有人会抬杠说社保这不报,那不报,但是我们首先得想到,我们的基本逻辑是收入不高,资金有限,预算紧张,所以就先得可着重要的来,当你给家庭经济支柱买了保险,你下来还有多余的钱给宝宝买保险吗?即使买也是要有非买不可的这些。

宝宝的重疾险要不要买?要买无论有没有社保都要买。当然大家无需担心,宝宝的定期消费型重疾险是非常便宜的,一两千块钱就能买到50万以上的保额。

还有一个比如说家庭经济支柱所在的单位有团体意外险,那么。自己就先不用买意外险了。比如家庭经济支柱,所在的单位有交社保,或者有团体寿险。那么寿险就可以少买或不买。再比如家庭经济支柱和家庭其他成员有缴纳社保养老保险,那么所有的商业养老保险就可以少买或不买。这样综合看下来,大家如果理性地去解释,减少一些可买可不买的项目,那么你的保费支出还会是一个问题吗?完全不会。

再说第2点,能少买就少买,看到这里大家可能会有一个疑问,为什么人家都是建议保险能多买就多买,而你却建议能少买就少买呢?

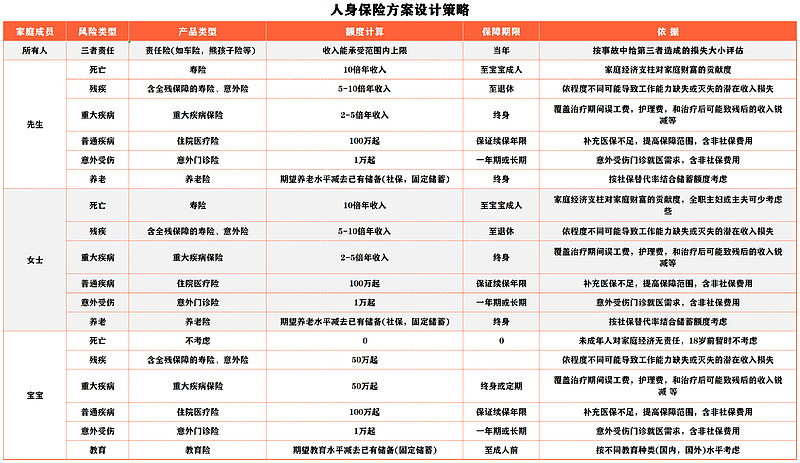

好,咱们一块看看这个建议后面隐藏的逻辑。我们出发的前提是收入不高,支出大,如何用有限的保费去解决你的保险问题?大家记住这个前提就会理解,为什么建议大家能少买就少买,比如说你买重疾险的时候面临两个选择,一个是既能储蓄又能保障的产品。这是一个,而另外一个是没有储蓄,只有保障的产品,那么你选哪个?我建议你直接选择,只有保障没有储蓄的产品。为什么因为他保费低保障高?买得少,保得多。这就是能少买就少买。可能有的朋友非常喜欢,既有保障又有储蓄,又有这样的产品,但是你别忘了这样的产品保费比纯保障型的保险,保费高得多,所以这一块其实你就理解了,为什么它既有保障又有储蓄,你储蓄的部分就是你自己多交的钱多出来的积累呀。如果有钱,做强制储蓄放在保险上面当然也不错,但问题是收入不高,预算有限。下面再看看我们关于家庭保险方案设计的一些逻辑,请看下图。

这是我自己使用的给客户进行保险规划时的一个基本逻辑框架,我用了17年非常好用,客户也普遍都接受了,如果大家需要的话,可以按这个测算一下自己所需保障的种类和额度,如果需要详细方案的话,可以在评论区留言。我看到后会一一回复大家。

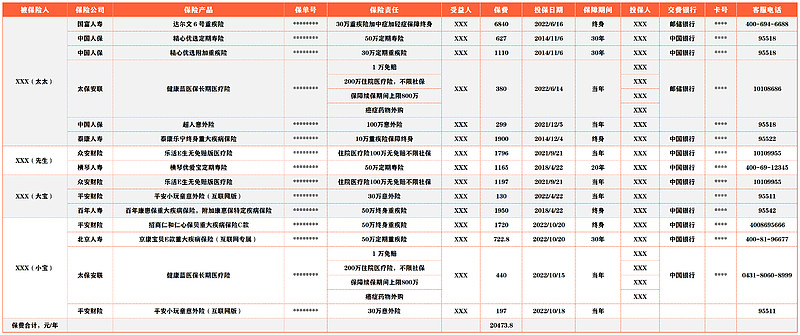

下面再附上一个我为我的客户进行规划的一个保单整理表,供参考。

客户在广东,家庭年收入20万,家里夫妻二人再加上两位宝宝,全家保费2万余元,保险需求全部解决。

好了,今天的分享就到这里,如果大家还有什么不明白的地方,欢迎在评论区留言,我看到会及时回复大家。