我们一直在关注有吸引力的保险产品,为我们的客户提供多样化的产品组合。这不,临近双十一活动中期,市场又迎来了带来了一款黑马产品:弘康人寿金玉满堂2.0增额终身寿险。

随着新时代消费者们的需求迭代,在选择增额终身寿险时,收益性已经不是产品的唯一评判标准。保单减保的灵活度、投保规则的多样化、以及保单的增值权益,也被纳入考虑范围中。而金玉满堂2.0,不仅投保规则超友好,保障全面且中长期IRR表现优秀,其加减保规则也更宽松,给予了资金更多的可能性。

在利率下行的大环境下,增额终身寿险已逐渐成为大家资金去处的优选,那么,金玉满堂2.0究竟为消费者们带来了哪些惊喜呢?接下来随小编一起,走近金玉满堂2.0,看看这款黑马增额寿如何在市场上与众产品角逐!

01

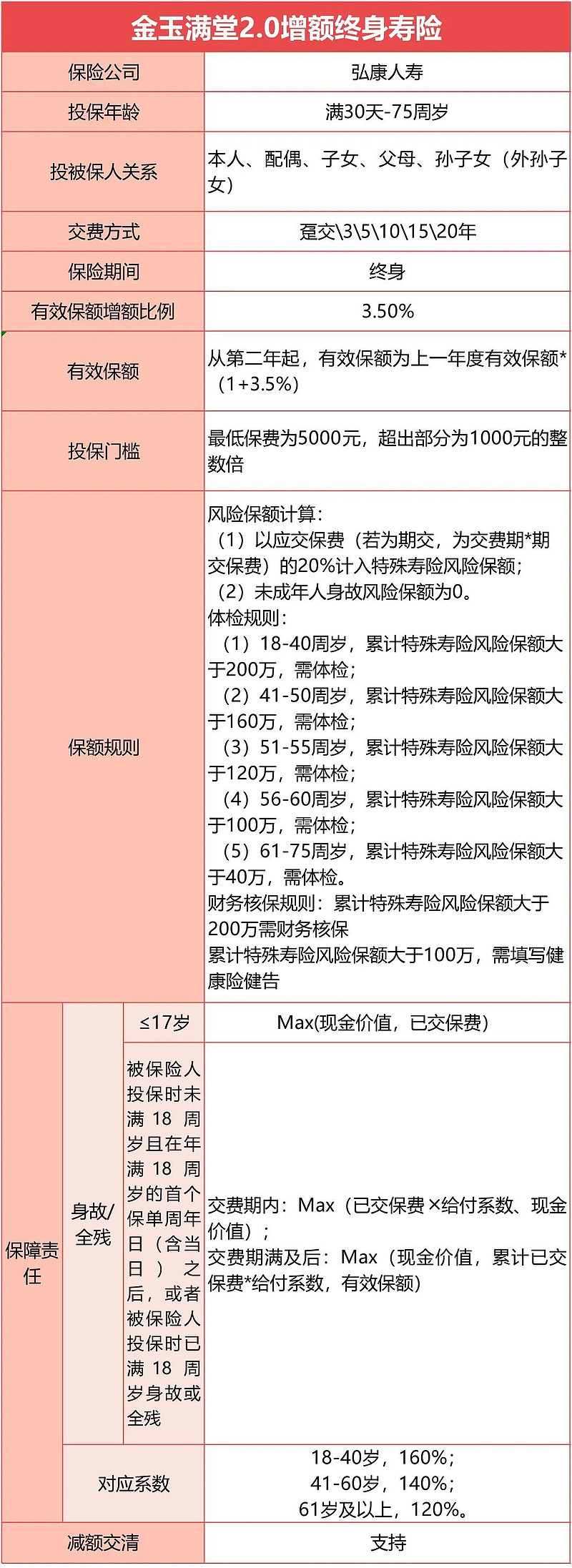

产品形态

02

产品亮点

1

最高75周岁可投保,交费年限多样,还可支持隔代投保!

目前市面上大部分增额终身寿险支持的最高投保年龄为65周岁或70周岁,而金玉满堂2.0的投保最高年龄则达到75周岁,对高龄人群更加友好。此外,金玉满堂2.0支持多种缴费方式,可选1/3/5/10/15/20年,消费者可以根据自己的资金安排灵活选择。

同时,金玉满堂2.0支持多种投被保人关系,除了本人、配偶、子女、父母之外,还可以隔代投保,为孙子女和外孙子女配置一份保障,实现代际传承。而除了缴费年龄、投保周期和投被保人关系的灵活性,金玉满堂2.0的投保门槛也是其一大亮点。最低保费仅需5000元,超过部分按照1000元递增即可,对于不同职业和收入的人群来说,都是财富管理的优选产品。

2

可减保或保单贷款,满足人生各阶段资金需求!

作为增额终身寿险,金玉满堂2.0有效保额终身按照3.5%递增,对于被保人的身故/全残情况有全面保障。

此外,金玉满堂2.0支持减保。在减保上,保单从生效之日起的第15个月开始允许减保,减少金额100元起,减保后,领取后的现金价值扣除未还款项不得低于500元。

考虑到消费者对于资金灵活性的要求,金玉满堂2.0还支持保单贷款。申请贷款时要求累计贷款金额本金和利息最高不超过合同当时现价的80%,每次贷款期限最长为180天,此笔资金可以用于生活支出周转、孩子婚嫁、房屋还款、创业资金等,对于保单持有者来说是一项贴心的责任,其放款速度快、额度相对较高、不影响个人征信,且不影响保单的现金价值增值。

3

IRR最高可达3.48%,趸交现价超过保费仅需5年!

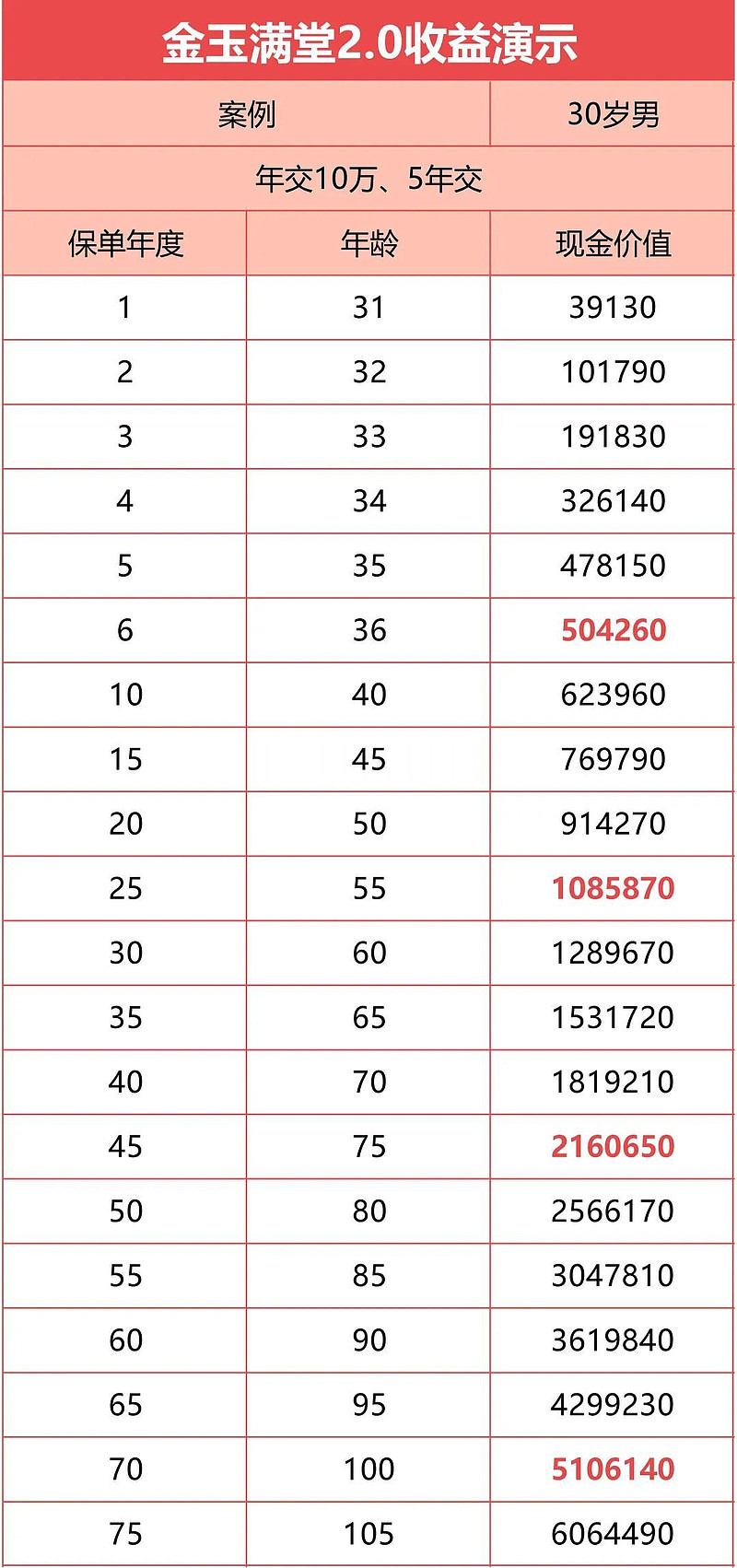

那么,在责任表现不赖的情况下,金玉满堂2.0增额终身寿险的IRR表现又如何呢?这里,我们以30岁男性为例,分别测算了在不同缴费期情况下的现价超过保费的时间和IRR收益率,如图所示:

编辑切换为居中

添加图片注释,不超过 140 字(可选)

金玉满堂2.0在1/3/5年交情况下,现金价值表现很不错,趸交只需5年现价就能超过已交保费,3/5年交仅需6年,而在保单第30个年度,也就是被保人60岁时,保单的IRR已经达到3.44%左右,属市场第一梯队。

再来看看具体的收益表现如何,我们以30岁男为例,年交10万,5年交情况下,他的现金价值变化如下:

在保单第6年度,现价超过已交保费,此时保单现金价值约达到50.43万。在保单第30年度时,保单现价约达到128.97万,此时保单IRR已经达到3.44%。

在保单第45年度时,保单现金价值已经翻了4倍,约达到200万以上,如若让此收益一直在保单中复利增值,在保单70年度时,保单现金价值约达到500万,此笔钱还可以作为财富传承给后代。

放眼金融市场,股票基金、银行存款,都不可能做到同时兼具安全性、收益性和灵活性。而作为增额终身寿险市场的新晋选手,金玉满堂2.0保险合同锁定终身利率,保证了安全性,同时在保单灵活性上进行了升级,加减保及保单贷款功能大大满足市场对资金灵活性的要求。当应对不确定的未来时,选择一款适合自己的增额终身寿险,也是一种抵御风险的好方法。