要说最近最火的保险产品,不是重疾险,不是医疗险,甚至不是年金险,而是增额终身寿险。

一方面,保险业整体业绩不佳,下滑较大。

随着A股市场半年报披露结束,五大上市险企都公布了上半年的“成绩单”。 统计数据显示,上半年,A股五大上市险企(中国人保、中国人寿、中国平安、中国太保,以及新华保险)共实现营业收入1.86万亿元,同比减少1.56%;实现归母净利润1220.27亿元,同比减少15.09%。

另一方面,增额终身寿险的销售异常火爆。

类似以下的宣传随处可见。

“吹爆全网,月底下架。3.8%保额复利递增,终身价值锁定!买教育金,一定要抓紧时间考虑XXXX增额终身寿险。”

作为全年最火爆的寿险产品,增额终身寿险受到全市场和消费者的广泛关注。

截至目前,小红书平台内涉及增额终身寿险的笔记数量已超2万篇,内容涉及选购攻略、产品推销、避雷指南,以及投诉吐槽。“增额终身寿险排名”、“增额终身寿险踩坑”、“增额终身寿险值得买吗”等话题,均引发热议。

早在上半年,增额终身寿险已经掀起一波停售潮。

中国经营报陈晶晶报道,多位寿险公司产品部人士对记者表示,此次停售潮可能与前段时间中国银保监会发布《关于近期人身保险产品问题的通报》【人身险部函〔2022〕19号】(以下简称《通报》)以及《人身保险产品“负面清单”(2022版)》整顿增额终身寿险有关。上述受访人士称,保额递增利率超过3.5%的产品可能会陆续停售。同时,增额终身寿险产品的加减保设计、收益等方面的监管或将更加严格。

然而直到今天,增额终身寿险仍然在销售,尤其以一些网销产品,把IRR做到了极致。

监管规定增额终身寿险预定利率上限是3.5%,网销产品发挥船小好掉头的优势,推出了一批预定利率达到顶格水平的产品。

上半年最火的增额终身寿险莫过于瑞华健康的颐悦无忧终身护理险,这家名不见经传的保险公司,推出的颐悦无忧终身寿险,基本上能达到6年回本,在经历了数次停售以后,目前已彻底停售。据称多家分公司上半年就完成了全年销售任务。

向来在互联网保险界令人瞩目的弘康人寿,其增额终身寿险金满意足产品在多个网销平台销售,既赚足了眼球,也赚足了保费,也是9月30日才停止销售。

为什么增额终身寿险这么火?

原因在于近年来,理财市场发生了一系列前所未有的新情况,极大地改变了人们对理财产品的看法,理财市场的整个逻辑也在发生变化。

我们先来梳理一下。

2020年,受新冠肺炎疫情、地缘政治、短期经济冲击等综合因素影响,国际商品市场波动剧烈。美国时间2020年4月20日,WTI原油5月期货合约CME官方结算价-37.63美元/桶为有效价格,客户和中国银行都蒙受损失,由此触发“原油宝”事件。

2020年,历来以稳健著称的银行理财产品出现跌破净值现象。仅上半年就有391只理财产品净值跌破面值1元,本金浮亏幅度最高达到了40%,对投资者带来不小的心理冲击。

2020年,银行保本理财产品正在加速退出,少数银行甚至直接开启未到期理财产品“强退”模式,越来越多银行的保本理财产品已宣告彻底清零。

美股在2020年经历了历史上最为戏剧性的走势,从年初牛市初现,到因疫情而闪崩出现四次熔断,这一前所未有的场景,极大地撼动了投资者的心理,也迫使一部分风险偏好较小的投资者退出了证券市场。

2020年11月27日,银保监会首席律师刘福寿在财经年会上表示,从高峰时期全国5000家P2P网贷机构,截至11月中旬,全国实际运营P2P网贷机构完全归零。至此,P2P网贷机构彻底退出历史舞台。

2021年,中国反垄断的“大年”,中概股暴跌。

纳斯达克中国金龙指数在2021年2月-11个月短短九个月累计跌去逾1.1万亿美元,跌幅已经超过50%,创2008年以来的最差年度表现。其中,阿里巴巴市值损失约4300亿美元,跌势接近60%。而背后的重要原因之一,即是受反垄断监管持续加码的影响。

2021年,百亿量化私募频现的同时,部分量化私募收益归零。

国内百亿量化私募,不到一年的时间里增长了160%。 但由于市场整体显示出极致的结构性行情,量化基金普遍出现回撤,头部量化的幻方部分产品超额收益归零,甚至低于跟踪指数收益。

2022年4月,开封新东方村镇银行以及许昌农商行旗下的禹州新民生村镇银行、上蔡惠民村镇银行、柘城黄淮村镇银行线上储户无法取款、转账。

2022年9月15日,包括工农中建在内的国有四大行均不同程度的下调了存款利率。3个月、6个月、1年期、2年期、5年期定期存款利率均下调10个基点,调整后分别为1.25%、1.45%、1.65%、2.15%、2.65%;3年期定期存款利率下调15个基点至2.60%;活期存款降低5个基点至0.25%。

房地产专业人士预测,2022年房地产行业规模筑顶,增速放缓,近五年复合增速仅2.6%,22年大概率负增长。

而对于保险市场来说,做为长期投资产品的保险,近几年政策相对稳定,和同行相比,安全稳健是其最大优势。

所以,对于一些中低风险偏好的投资者来说,部分从房地产和股市退出的资金,慢慢流入保险市场。

然而,在整体资本市场的影响下,保险行业也难以独善其身。

以保险产品的预定利率而言,4.025%的预定利率已经早在2019年就成为历史,目前,寿险产品预定利率上限为3.5%,未来不排除进一步下行的可能性。

过去人们不大看得上的保险产品,尤其是确定性较高,回本时间相对较短,而又具备安全性的增额终身寿险,逐渐成为保险市场的新宠。

北京工商大学中国保险研究院副秘书长宋占军表示,增额终身寿险能成为近年来保险市场的网红产品,本质上是满足了客户保障和理财的双重需求,尤其是较为稳健的理财收益率。 作为终身寿险的一个分类,增额终身寿险保险期限为终身,以被保险人死亡或者全残为给付保险金条件。二者的区别在于,增额终身寿险保单的现金价值可持续增长,客户拥有逐年递增的保险金额和身故保障,传统终身寿险侧重风险保障功能,增额终身寿险侧重长期储蓄功能。

下面我们为大家筛选了目前在互联网保险界相对热销的增额终身寿险,供网友们研究对比,做以参考。

说明:保险是中长期理财计划,比较专业,相对复杂,咨询,规划请找专业人士进行。

下表仅供研究,不代表作者对于产品的推荐意见,限于篇幅,水平,可能挂一漏万,还请大家谅解,同时欢迎各位专业人士批评指正。

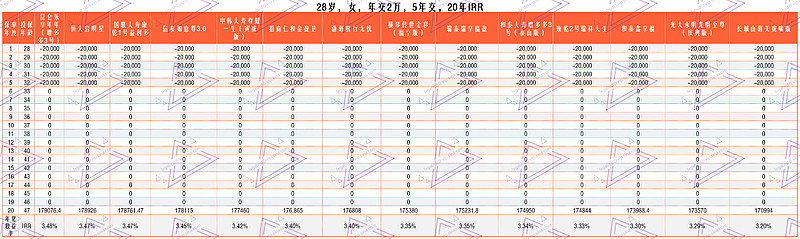

以28岁女士,年交保费2万元,交费5年为例,考察其20年左右的现金价值和IRR(年化收益率),做对比表如下。

可以看到,同样是20年期限,网销产品年化收益率相对较高,最高的昆仑健康乐享年年可以达到3.48%,恒大启明星和国联人寿康乾1号益利多均达到3.47%,而网红公司信泰人寿信泰如意尊3.0以3.45%稳居季军。

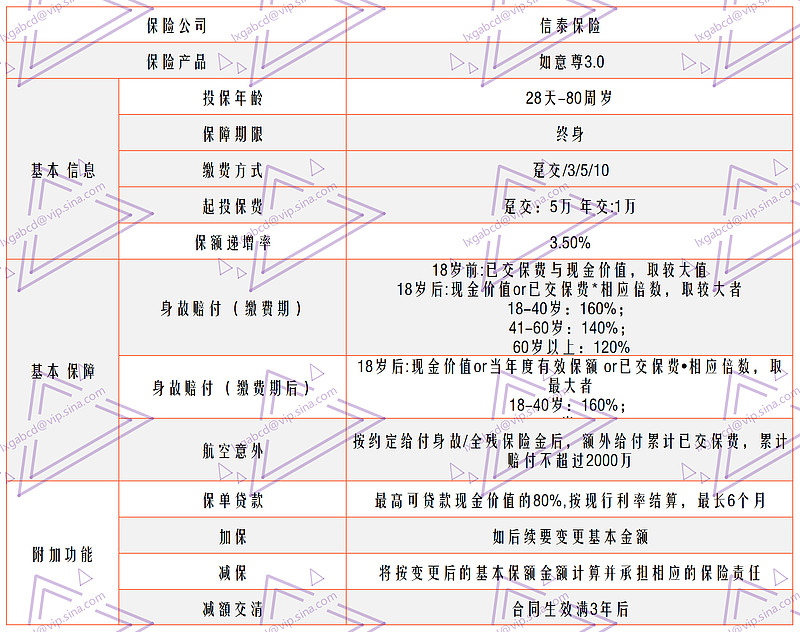

以信泰如意尊3.0终身寿险为例,基本保障如下。

可以看到,信泰如意尊3.0基本保障有以下几个特点:

1、保额按3.5%递增;

2、提供航空意外额外赔付;

3、可保单贷款,满足客户短期资金周转所需;

4、可灵活加保减保。

当然,具备相对优势的年化收益率是信泰如意尊3.0最大亮点。

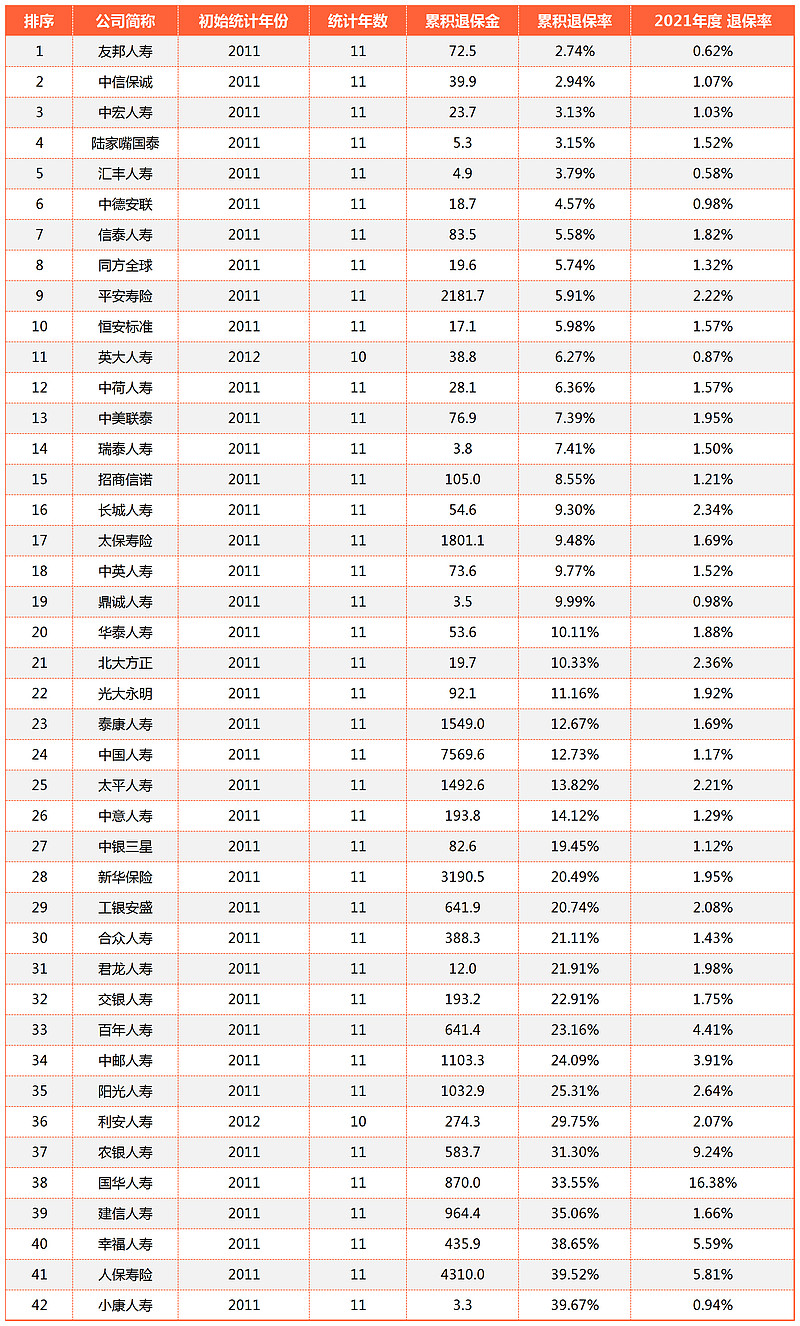

从各家保险公司退保率来看,无论是2011年至今还是2021年单年度,信泰人寿这家保险公司客户满意度相对较高。

当然,增额终身寿险的缺点在于,与传统寿险相比,保障杠杆比相对较低,这一点需要关注。

2022年,世界面临百年未有之大变局,希望我们的网友们善理财,理好财,相对降低风险偏好,臻于个人和家庭理财的自主,自由,自在新境界。