看到很多答案很有特色,看起来很专业,但推荐的方案是全家桶,这个实在是很无语了。

什么都要买,其实等于什么都没买。

这个年龄段,一般来说,养老险首先是不适合的,应该排除。

如果不是家族企业,父母馈赠,理财险,大额的终身寿险也不是必选项,排除。

从自身角度,有几项是必须考虑的。

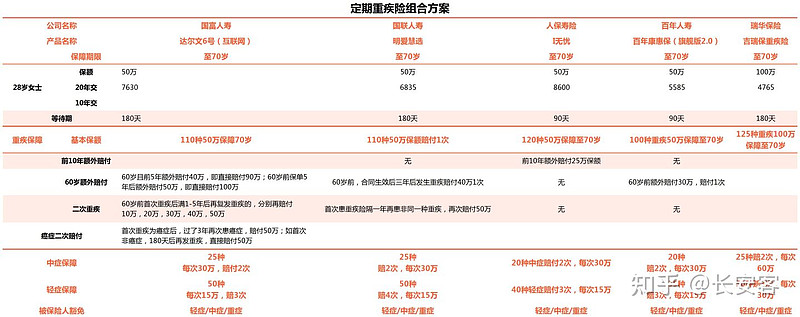

【重大疾病保险】

按收入损失情况来考虑,2倍以上年收入设计保额,优先考虑定期险,如保至70岁。

以下几款产品性价比比较高,然而偏小众,看个人接受程度了。

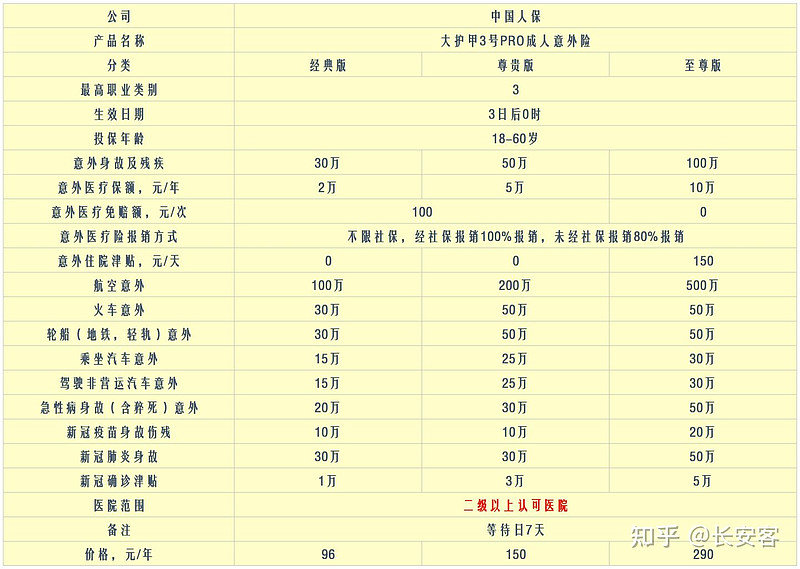

【意外险】

意外险都差不多,区别就在保费。

大护甲3号,290元保最高600万意外,物超所值。

【医疗险】

百万医疗险里面,太保蓝医保(医享无忧)不错。

假如无社保,可以考虑全面一些的医疗险;

假如有社保,可以重点考虑中高端医疗险。

主要是解决社保不报销费用,提升医疗水平。

千元以内可考虑保额百万级别的中端医疗险。

比如复星乐健一生医疗险,众安乐享e生医疗险;

万元以内可考虑安盛天平卓越医疗险或招商信诺医疗险等高端医疗险。

首先是保障地理范围可以是全球范围所有合法医院,无论公立私立,其次是高达千万级别的保额满足客户高端医疗体验,第三,很多产品可以覆盖既往症医疗,也就是过去曾经有过治疗史再发生医疗费用的,也可以报销。

从家庭责任角度出发,有一项是必须考虑的。

那就是定期寿险。

【定期寿险】

也就是保死亡和残疾的保险。

受益人是父母,如果成家有小孩可以写小孩和配偶,但无论如何,重点是依靠或部分依赖您生活,假如您发生风险,对他们有重大影响的人。

如果不存在这种情况,定期寿险也可以不买。

以上。