摘要

1、腾讯2024年第一季度业绩超预期,营收增长6%,调整后净利润增长54%。

2、在小游戏和视频号等高利润率业务的推动下,毛利率的上涨推动了强劲的业绩。

3、游戏分部呈现积极势头,国内游戏及国际游戏均录得增长。

4、持续的股份回购执行也提供了良好的股东回报和价格支持,如果必要的话。

5、我是Simple Investing,一家对冲基金的前经理,拥有超过10亿美元的AUM和良好的业绩记录。我现在经营着一个投资集团,在那里我分享了我的杠铃投资组合。

腾讯控股(OTCPK:TCEHY)最近公布了2024年第一季度的业绩,超出了预期。

对于不熟悉腾讯的人来说,这是一家在中国领先的互联网公司,涉足在线游戏、社交网络服务、在线广告和移动增值服务等多条业务线。

它已经将其在PC领域的领导地位扩展到了移动互联网,拥有移动QQ和微信/WeChat。

基于其在移动开放平台上的举措,我继续对腾讯的整体战略方向持积极态度,这将使其能够抓住未来几年中国移动互联网增长的重大机遇。

利用其在微信上具有粘性的集成移动用户平台,腾讯应该能够通过在移动广告、移动游戏和移动支付方面实现其优势来推动收益增长。

2024年第一季度回顾

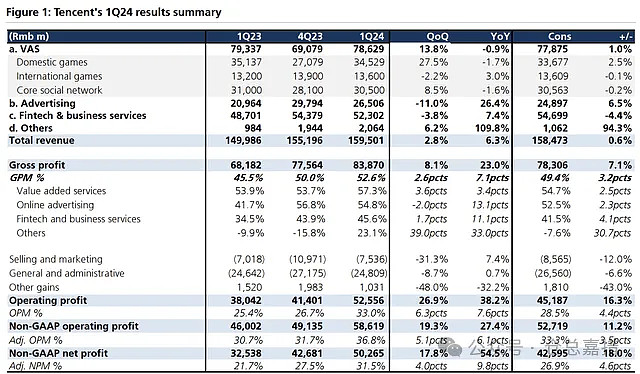

本季度收入达到1600亿元人民币,同比增长6%,符合预期。

调整后的净利润同比增长54%,达到500亿元人民币,超出预期18%。

这一超出预期主要是由于毛利的增长,同比增长23%,毛利率达到52.6%,而预期为49.4%。

这一超出预期是全面性的,但主要是由于高利润业务(如小游戏和视频号)的贡献。

运营费用,即销售和管理费用,同比分别增长了7%和1%,显示出成本控制。

此外,调整后的净利润也得益于联营公司和合资企业的利润份额。

我还将简要评论部分业绩。

游戏业务的收入与预期持平,国内收入下降2%,国际收入增长3%。国内收入下降是因为《王者荣誉》的高基数下降,但新推出的游戏部分抵消了这一影响。由于Supercell的强劲表现和PUBG的复苏,国际收入强劲。

在线广告方面,收入较去年增长26%,主要由于视频客户的增量贡献及广告技术升级所致。

就金融科技及商业服务而言,收入较去年增长7%,由于线下消费放缓及提款费收入减少,收入有所放缓,但财富管理服务增长仍然强劲。

游戏业务展望积极

腾讯的业务在根本上依然强劲,游戏业务继续在国内外收入方面占据首位。

本季度的一个积极因素是,管理层为振兴游戏所做的运营变革正在逐步取得成果,国内游戏收入恢复增长,增长了3%,而国际游戏在第一季度增长了34%。

根据Sensor Tower的数据,腾讯国内游戏的收入在4月份进一步加速,尤其是《王者荣耀》和《和平精英》。

Supercell的收入在4月份同比翻了一番,比第一季度的82%同比增长还要好。

这种强劲的势头,加上即将推出的《地下城与勇士》手游,对游戏收入加速是个好兆头。

腾讯正在将其重点转移到游戏业务中未充分货币化的资产上。

2018年推出的《Brawl Stars》的复兴表明,通过正确的变革,成熟游戏仍然具有巨大的潜力。这在当前游戏行业中尤其正确,新的、成功的IP和创新的游戏类型通常很少。

我认为这种成功可以复制到腾讯的其他游戏上。

同样的逻辑也适用于在线广告,在微信生态系统未充分货币化的情况下,增长已显著超过市场。

我专注于腾讯宝贵的游戏IP和用户生态系统的中期货币化潜力。

广告和金融科技及商业服务

尽管宏观环境疲软,腾讯的有机驱动因素在第一季度仍然支持了26%的同比增长。

强劲的收入增长是由于AI驱动的广告定位,在视频号上花费的时间同比增长了80%,点击率也有所提高。此外,视频号的广告收入同比增长超过100%,小程序的广告收入同比增长超过40%,尽管广告季度通常较为疲软。

由于有大量未充分货币化的时间花费、相对较低的广告负载和不断改进的AI定位算法,腾讯对广告增长仍然充满信心。

随着视频号、小游戏和微信搜索的广告库存增加,以及正在进行的广告技术升级,我预计市场份额将继续增长,2024年广告收入将增长18%。

金融科技及企业服务的收入增长低于预期,仅为7%,受到线下支付放缓的影响,其中Tenpay拥有更高的市场份额,以及提现费收入的减少。

股东回报和可持续的利润率提升

管理层承诺在至少1000亿港元的回购计划下,即使股价较高,也将持续执行股票回购,为股价提供积极支撑。

此外,支持这一股票回购的是可持续的利润率提升,这将有助于提供长期可持续的股票回购能力。

这里的重点是可持续的,因为利润率的提升不是一次性的或与业务无关的,而是由于基本因素。

调整后的净利润率的显著超出预期主要是由于三个因素。

首先,由于高利润业务(如小游戏)的贡献增加,毛利率超出预期。

其次,腾讯严格的运营费用有助于净利润率,销售和管理费用同比分别增长了7%和1%,而收入增长了6%。

最后,联营公司的盈利能力提高,如拼多多(PDD),有助于提高净利润率。

这三个因素似乎都将在未来几个季度带来可持续的利润率提升。

估值

我根据折现现金流模型对腾讯的内在价值进行了计算,首先预测公司未来五年的财务状况。然后,有了五年的财务数据,使用股本成本对接下来五年的股权自由现金流进行折现。使用终端倍数计算的终值也根据腾讯的股本成本折现到现值。终值和股权自由现金流,当折现到现值时,就给出了腾讯的内在价值。

对于折现现金流模型,这里的关键假设包括20倍的终端倍数和股本成本。

有了这些,我使用折现现金流模型对腾讯的内在价值计算为48.60美元。

我的1年和3年目标价格基于我1年和3年的前瞻性每股收益估计,我将应用合理的市盈率。

我的1年和3年腾讯目标价格分别为58.80美元和74.20美元。

1年和3年目标价格分别意味着2025年和2027年的市盈率为20倍,鉴于其在游戏、金融科技和云计算等不同细分市场的领导地位,以及由于腾讯多个不同细分市场的收入来源多样化,这是合理的。

结论

我们开始看到腾讯的发展势头,因为我们看到的不仅仅是利润率的超出预期,还有强劲的优质增长。

尽管本季度的收入符合预期,但由于高利润业务(如小游戏和视频号)的贡献,调整后的净利润大大超出了预期。

管理层为振兴游戏所做的运营变革正在逐步取得成果,国内游戏收入恢复增长,第一季度国际游戏增长34%,4月份腾讯国内游戏的收入进一步加速。我认为游戏领域的这种强劲势头是游戏收入加速的积极领先指标。

我继续看好游戏和在线广告领域的增长潜力,这两个领域在中期内将继续推动增长。

持续的股票回购执行也为股东提供了良好的回报和必要时的价格支撑,正如所强调的,股票回购也得到了来自改善的基本因素的可持续利润率提升的支持,包括高利润业务(如小游戏)的贡献增加和严格的运营费用支出。

分析师披露:我/我们通过股票所有权、期权或其他衍生品持有TCEHY股票的有利多头头寸。这篇文章是我自己写的,它表达了我自己的观点。我没有得到任何补偿(除了从Seeking Alpha)。我与本文中提到的任何股票公司没有业务关系。

温馨提示:本文由Simple Investing于2024年7月10日发表于seekingalpha.com,转载仅为学习交流之用,并不代表本人对相关证券、行业或市场的推荐或建议。本人不对任何机构和个人因使用本报告而导致的任何损失承担责任。