摘要

1、腾讯公布了2023财年稳健的全年和第四季度业绩。

2、该公司不仅可以通过扩大生态系统来实现有机增长,还可以利用极高的现金流进行股票回购或收购。

3、腾讯股票仍然被低估,我们可以预期未来几年股价会更高。

腾讯控股有限公司(OTCPK:TCEHY)似乎终于恢复了看涨情绪,我们看到该股开始以更接近内在价值的股价交易(以及它应该交易的价格)。自从我在上一篇文章中再次称腾讯为廉价股以来,该股的价值上涨了36%,明显优于中国和美国的主要指数。

在接下来的文章中,我们将看看腾讯仍然是一个伟大的投资的五个不同原因-从最后的结果开始。此外,我们将专注于腾讯在其生态系统内外的增长方式,以及其自由现金流和资产负债表上的现金将如何帮助业务继续增长。最后,我们提供了另一个内在价值计算,并表明腾讯的股票仍然被低估。

年度业绩

展望2023财年的业绩,腾讯可能会在去年业务陷入困境后再次实现稳健的收入增长。收入从2022财年的人民币5,546亿元增长至2023财年的人民币6,090亿元,同比增长9. 8%。虽然收入已经高速增长,但营业利润甚至同比增长44. 5%,从上一年的人民币1,108亿元增至2023财年的人民币1,601亿元。

然而,当我们看到净利润时,我们看到了一幅不同的画面。2023财年,每股摊薄收益由上年的19.34元人民币同比下降38.5%至11.89元人民币。底线下降的原因主要是2022财年的投资收益(为人民币1,163亿元),而2023财年腾讯不得不报告投资亏损人民币61亿元。

第四季度的情况也类似。收入同比增长7.1%至人民币1,552亿元,经营利润同比增长41.2%至人民币414亿元。每股摊薄收益从2022年第四季度的10.98元人民币下降到2023年第四季度的2.81元人民币,同比下降74.4%。

最后,最重要的是公司可以产生的自由现金流。全年自由现金流从2022财年的884亿元人民币几乎翻了一番,达到2023财年的1670亿元人民币(同比增长88.9%)。

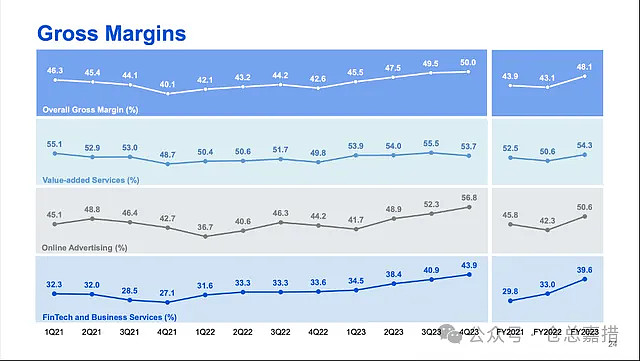

当我们不仅仅关注上一季度时,我们看到毛利率在过去几个季度不断改善,这是一个好的趋势。尤其是三大板块似乎都在参与这一趋势。只有在增值服务方面,利润率在过去几个季度没有改善,但保持稳定。

现有生态系统中的增长

对腾讯来说,最有价值的资产是庞大的网络-- WeChat和Weixin,两者的月活跃用户数加起来超过13亿。腾讯增长的一个明显方式是通过增加更多的节点(人员)来增加这个网络。但与Meta Platforms(META)类似,这变得越来越困难。尽管如此,月活跃用户数量从一年前的13. 13亿增加到2023年12月31日的13. 43亿,同比增长2. 3%。由于市场似乎已经相当饱和,我们不应期望未来几年的增长率会更高。

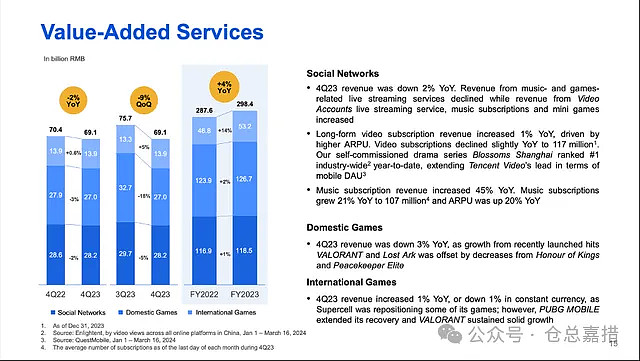

但除了让网络“更大”之外,腾讯还有其他增长方式。在这种情况下,最好的增长方式是使网络更密集。这意味着增加额外的服务,增加连接数量,从而使网络对用户更有价值。腾讯增加收入的一种方法是在网络中增加订阅,付费收费增值服务注册付费会员数数量同比增长6.0%,从一年前的2.34亿增加到2023年12月31日的2.48亿。腾讯目前拥有1.07亿腾讯音乐付费用户和1.17亿腾讯视频付费用户。在这两种情况下,每个用户的平均收入也增加了。

另一个成功提高网络密度的例子是几年前增加了金融科技和商业服务。该部门包括基于QR码的支付解决方案以及财富管理和消费贷款的费用,以及企业云解决方案。总而言之,这导致了健康的增长,虽然金融科技和商业服务在2018财年仅占总收入的23%,但在2023财年占总收入的33%。

该细分市场继续以健康的步伐增长。展望第四季度和2023财年全年,该部门可以同比增长15%。

当然,并不是所有在这一细分市场提供的服务都明确嵌入到WeChat/Weixin生态系统中。特别是商业服务并不是WeChat/Weixin生态系统的一部分,也可以在生态系统之外使用一些服务-但这是腾讯增长的另一种方式。

现有生态系统之外的增长

但腾讯也试图在现有生态系统之外发展。其中一个例子是国际游戏,它在过去几年中一直是增长的驱动力之一,已经占总收入的9%。

国际游戏是“增值服务”部分的一部分。尽管国际游戏在2023年第四季度仅增长了0.6%,但2023财年全年的增长率为14%。在过去的几年里,它一直在高速增长。2018年,国际游戏仅占总收入的3%,2023年该子分部已占总收入的9%(见下图)。

虽然国际游戏在上个季度有点挣扎,但管理层对未来几个季度持乐观态度。在上一次财报电话会议上,管理层表示:我们预计,随着《格斗之星》和《和平卫士精英》等现有游戏的反弹,以及我们将推出《地下城与勇士》移动的等新游戏,我们的国内和国际游戏报告收入将从2024年第二季度起有所改善。

虽然我不知道管理层的确切计划,但我仍然相信企业将继续寻找新的途径来扩大业务。这可能并不总是导致两位数的高增长率,但这样的高增长率是不必要的(见最后的内在价值计算)。

使用现金储备

除了现有生态系统内外的有机增长之外,腾讯继续增长的第三种方式是以不同的方式利用公司资产负债表上的大量现金储备。截至2023年12月31日,腾讯拥有人民币1,860亿元的定期存款(一年前仅为人民币1,047亿元)以及人民币1,723亿元的现金及现金等价物(一年前为人民币1,567亿元)。

当然,在谈到资产负债表的时候,我们也不能忽视腾讯在资产负债表上还有约415亿人民币的短期债务和1558亿人民币的长期债务。但最终,腾讯有约1600亿元人民币的净现金可以使用。此外,腾讯每年都在产生大量的自由现金流。

过去几年,腾讯利用自由现金流的一种方式是股票回购。2022财年,腾讯斥资293亿元进行股票回购,2023财年公司斥资438亿元。但从流通股的数量来看,我们可以看到,股票回购对腾讯的作用并没有那么大。然而,腾讯宣布将在2024财年斥资超过1000亿港元进行股票回购。因此,我们可以说,股票回购在未来可能会发挥更大的作用。

另一种使用现金的方式是腾讯支付的年度股息。虽然股息提高了42%,但腾讯仅支付每股3.40港元,这当然是一个很好的选择,但也只使用了公司在2023财年产生的一小部分自由现金流。这导致股息收益率仅为1%。

腾讯经常用现金收购企业或投资小公司。在过去的几年里,该公司剥离了几项投资,这可能不是最好的决定(也许该公司在某种程度上受到监管机构的压力,要求剥离一些股份,以免成为过于强大的企业集团)。但总的来说,腾讯被视为一个伟大的资本配置者,并进行了几次非常成功的投资。截至2023年12月31日,腾讯拥有人民币2,540亿元的联营公司投资、人民币80亿元的合资企业投资以及人民币4,250亿元的金融资产,除了其核心业务外,这些投资也有助于腾讯的财务成功。2023年,公司还实现利息收入138亿元。

股票仍然被低估

第四个值得一提的看涨理由是股价。尽管腾讯再次开始朝着正确的方向前进,但该股仍比此前的历史高点低50%以上。尽管自我上一篇文章发表以来股价上涨了40%,但该股的交易价格仍明显低于其内在价值。

在我的上一篇文章中,我计算了腾讯未来十年6%的增长率,然后是6%的增长率,直到永远。然而,我们可以在这里稍微乐观一点。股票回购、通过扩大业务来提高收入以及提高利润率,这些措施相结合,应该会在未来几年实现高个位数甚至两位数的增长。即使在过去的三年里(腾讯显然在苦苦挣扎),营业收入也以8.96%的复合年增长率增长(我没有使用每股收益,因为这些数字波动太大)。在未来几年,分析师也预计将实现高增长率-直到2028财年,每股收益预计将以18.6%的复合年增长率增长。

但是,我们不要过早地计算未来十年的8%增长率,然后是6%的增长率,直到永久(这是标准普尔500指数公司的长期增长率,在我看来,高质量的企业可以在几十年内实现这样的增长率)。此外,我们使用了过去四个季度的自由现金流,即人民币1670亿元。我们计算的是96.1亿稀释后的流通股。我从不同来源得到的摊薄后的流通股数量略有不同,这让我有点恼火,但我会使用香港交易所公告的数字。当用这些假设计算时,我们得到的内在价值为501元人民币和552港元(腾讯主要交易的货币)。与撰写本文时364港元的股价相比,腾讯的股价仍有很大的折扣。

结论

在我的上一篇文章中,我称腾讯是一个便宜货,在我看来,这只股票仍然是一个便宜货。我显然仍然看好腾讯,我们可能仍处于下一波牛市的早期阶段,这波牛市可能会导致腾讯股价大幅上涨。通过增加更多的服务和功能,使其微信/WeChat网络更加密集,以及在国际上增加其游戏产品,这只是该业务继续增长的两种方式。腾讯还产生了大量的自由现金流,可以用于收购--管理层过去是一个很好的资本配置者--或股票回购。总的来说,我们可以有信心,腾讯将继续保持至少在高个位数甚至可能是两位数的增长,即使是高个位数的增长也足以使股票被低估。

下周,腾讯将公布其2024财年第一季度业绩,如果对腾讯的看涨情绪将持续下去,我们将得到更多提示。

分析师披露:我/我们通过股票所有权、期权或其他衍生品持有Meta、TCEHY股票的有利多头头寸。这篇文章是我自己写的,它表达了我自己的观点。我没有得到任何补偿(除了从寻找阿尔法)。我与本文中提到的任何股票公司没有业务关系。

温馨提示:本文由Daniel Schönberger于2024年5月8日发表于seekingalpha.com,转载仅为学习交流之用,并不代表本人对相关证券、行业或市场的推荐或建议。本人不对任何机构和个人因使用本报告而导致的任何损失承担责任。