概要

1、阿里巴巴的股价已经从峰值下跌了77%,但其销售额、收益和净现金储备仍在继续增长。

2、该股票现在提供13%的自由现金流收益率和22%的收益率时,衡量其企业价值。

3、与科技行业的同行相比,阿里巴巴的股价是独一无二的便宜,而就在三年前,阿里巴巴还是最贵的公司之一。

4、管理层的重大回购计划应会让股票表现良好,即使增长继续放缓。

阿里巴巴集团控股有限公司(NYSE:BABA)从三年多前的泡沫峰值下跌了77%,尽管该公司的销售额、利润和净现金储备继续增长,但速度比投资者预期的要慢。因此,该股票现在提供了13%的自由现金流收益率,由于公司令人印象深刻的净现金状况,与其企业价值相比,这一收益率上升到22%。虽然由于高股票薪酬,其自由现金流可能会描绘出一幅有利的盈利图景,但该公司的估值使其成为全球大型科技股领域的一个巨大离群值。未来三年将进行350亿美元的回购,目前相当于该股市值的近20%,企业价值的近三分之一,BABA不再需要任何增长也能为股东带来强劲回报。

从成长股到自由现金流之王

在2020年10月泡沫最高峰时,BABA的市值在2020年10月达到8390亿美元,成为全球最大的公司之一,投资者普遍预计其将增长到60倍的市盈率。阿里巴巴在投资者眼中的失宠,反映出该公司盈利预期的崩溃。在达到峰值之前的几年里,该公司的销售额和盈利的5年复合年增长率分别为44%和37%,投资者已经推断出这一增长,华尔街分析师对该股的买入评级为99%。如今,未来12个月的销售增长预期仅为7%,买入评级百分比降至81%,这是该股10年历史上的最低水平。

然而,按照目前的估值,该公司根本不需要增长,股东就可以获得丰厚的回报。在过去12个月的自由现金流为232亿美元的情况下,FCF收益率为令人印象深刻的12.8%,高于2020年的3.0%。在此期间,BABA的净现金储备继续增长,目前为760亿美元,这意味着与其企业价值相比,该股票目前的收益率为21.8%。

值得注意的是,阿里巴巴的股票薪酬非常高,近年来一直相当于自由现金流的25%左右。因此,自由现金流数字可能会过度夸大公司的可持续现金产生能力,而在任何市场反弹期间出售股票可能会抑制回报。然而,管理层承诺利用这些廉价估值向股东返还现金也就不足为奇了。在上周公布财报后,该公司宣布再进行250亿美元的回购,使其股票回购计划在2027年3月底之前的总分配额达到353亿美元。即使假设股票薪酬保持目前的速度,并在此期间发行150亿美元的股票,以目前的市场估值计算,股票数量将下降约11%,即使假设名义数字没有增长,每股收益和自由现金流也将增加12%以上。 这是一个高得惊人的回购比例,即使未来几年收益和自由现金流停滞不前,也应该会为股价提供一个底部。

在大型科技领域被唯一低估

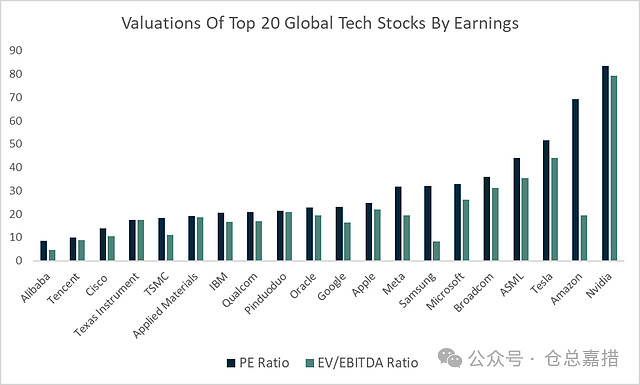

下图显示了全球前20大科技股的市盈率和EV/EBITDA比率。阿里巴巴的市盈率约为该集团中位数的三分之一,EV/EBITDA中位数的四分之一。尽管由于监管风险,中国股市出现一定程度的折价是理所当然的,但这些风险在三年前也很明显,当时阿里巴巴是全球最昂贵的科技股之一。

下一张图表以散点图的形式展示了同样的数据,沿着显示的是阿里巴巴2020年10月的估值峰值。在短短三年多的时间里,该股已从这一群体中最昂贵的股票之一变成迄今为止最便宜的股票。

国际数字商务板块达到人民币285.1亿元,较上一季度增长44%,较2023财年前九个月增长46%。总之,阿里巴巴已经取得了优异的业绩,并日益扩大其在西方的市场份额。特别是速卖通,尽管拼多多与Temu竞争激烈,但仍实现了订单量比去年增长60%。管理层的目标是尽可能增加这一领域的收入,而不过分重视盈利能力。换句话说,下的订单比每笔订单的利润更重要。今天最重要的是尽可能地分散,然后才考虑盈利能力。

上涨势头可能在78美元以上建立

鉴于市场对中国股市的低迷情绪,增长方面的任何积极迹象都可能引发BABA的大幅上行逆转。全球资产管理公司纷纷避开中国股票,转而青睐美国股票,但最近市场上看涨期权的购买量激增。这表明,中国股市的任何上行势头都可能遭遇期权卖方的一波大规模被迫买入,从而导致价格飙升。高于78.34美元的盈利前峰值将是一个非常看涨的信号,因为这标志着该股的关键支点区域,以及从2023年8月高点下跌的趋势线阻力。

总结

过去三年,阿里巴巴的股价经历了历史性的下跌,其往绩自由现金流目前仅为企业价值的22%,这表明投资者完全不看好其增长的前景。即使增长仍然停滞,巨额现金储备和回购承诺也将使该股在未来几年获得强劲回报。鉴于对中国股市的普遍看跌情绪,BABA的任何上行势头都可能自我实现,78美元是一个值得关注的关键区域。

分析师披露:我/我们通过股票所有权、期权或其他衍生品持有BABA股票的有利多头头寸。这篇文章是我自己写的,它表达了我自己的观点。我没有得到任何补偿(除了从SeekingAlpha)。我与本文中提到的任何股票公司没有业务关系。

温馨提示:本文由Stuart Allsopp于2024年2月15日发表于seekingalpha.com,转载仅为学习交流之用,并不代表本人对相关证券、行业或市场的推荐或建议。本人不对任何机构和个人因使用本报告而导致的任何损失承担责任。

$阿里巴巴-SW(09988)$ $南方恒生科技(03033)$ $中概互联网指数ETF-KraneShares(KWEB)$