概要

1、在过去五年中,阿里巴巴的股票表现落后于标准普尔500指数51.75%。

2、技术指标显示,阿里巴巴的股票已经触底,并正在逆转,看涨轨迹的势头正在增强。

3、该公司强大的基本面,包括盈利能力,增长和财务健康,支持其上升轨迹。

阿里巴巴集团控股有限公司(NYSE:BABA)股价在过去五年中下跌约51.75%,表现落后于标准普尔500指数约136%。这是由多个因素造成的,包括中国经济增长缓慢,中美贸易紧张局势,以及新型冠状病毒肺炎(COVID-19)的不利影响。尽管这些挑战拖累了公司的股价,但从技术和基本面的角度来看,我认为这里有一个强劲的反弹,因此,我建议买入这个低点。

一、图表怎么说的?

从技术角度来看,BABA已经触底,目前正在重新测试其5年支撑区,如红线所示。价格于二零二二年十月从支撑线反弹,但反弹疲弱,目前正在重新测试该区域。值得注意的是,强劲的看跌势头似乎已经失去了动力,如132.71美元以下的狭窄价格区间所示,这在这里很重要,因为它标志着长期反弹的价格突破水平。

我们能得到更多的技术和评估未来的可能性?首先,该股正在接近20日均线,在重新测试支撑区后,即将出现的上升轨迹将得到充分确认。此外,50日和100日均线正在趋同,目前看涨交叉非常明显。此外,MACD位于信号线上方,并且正在上升,这表明上升趋势正在获得动力。它的直方图也是正面的,这让我相信反转已经发生,而且势头正在增强。最后,RSI位于40,并从超卖区域反弹。在其水平上,它表明该股在触及超卖区70之前有足够的增长空间。

综上所述,技术指标显示,这只股票已经触底,目前正在逆转,看涨轨迹正在获得动力。从这个分析中,我有两个主要的兴趣点,分别是69.67美元和132.17美元。前者标志着支撑区,因此价格持续下跌到该水平以下将标志着更强的看跌趋势,在这个点上我会建议销售决定。后者是价格突破区间,我建议为风险厌恶者开设长期头寸。虽然看涨趋势似乎正在形成,但基本面是否足够强大,足以支撑这一轨迹?让我们在下面找到答案。

二、基本面

BABA通过七个部门运营,这些部门是其主要收入来源。下面是他们在MRQ中的表现。以下是对每个细分市场及其竞争对手的简要描述。

中国商业:这包括在线零售平台淘宝和天猫。收入来自佣金、广告和增值服务。它的主要竞争对手是JD.com和美团。

国际商业:这一部分由Alibaba.com和Lazada等跨境电子商务平台组成。该部门的收入来自佣金,广告和履行。这里的竞争主要来自亚马逊和eBay。

本地服务:该业务部门由饿了么等线上到线下平台组成,除了佣金和广告外,还通过会员费获得收入。其主要竞争对手是美团和滴滴。

菜鸟:它是由物流网络和商家、消费者和交付合作伙伴之间的连接网络组成的。收入通过履行和交付费用以及增值服务实现。这里的竞争对手是顺丰快递和中通快递。

云:该部分由云计算和数据智能平台组成。它通过订阅和使用费实现收入。主要竞争对手包括腾讯云和华为云。

数字媒体和娱乐:它由在线媒体和娱乐平台组成,为消费者提供内容,社交和游戏服务。它的收入来自订阅、内容许可和分发。这里的主要竞争对手是腾讯和字节跳动。美国对半导体的出口限制,导致BABA云业务的分拆和IPO被取消,这让人们对中国云业务的价值产生了怀疑。此外,云计算领域的领导层变化引发了投资者可能没有捕捉到的问题。

其他:包括尚未盈利和可扩展的新兴业务和技术。比如说钉钉。该分部透过策略性投资及增值服务产生收入。在简要概述了该公司的收入来源后,让我们进入基本面分析。

从价格表现的角度来看,人们很快就会得出结论,BABA的基本面非常薄弱。令人惊讶的是,我发现它们很强大,我相信它们可以支持它的上升轨迹。开始,它的盈利能力令人印象深刻。该公司的往绩毛利润为37.73%,高于行业中位数35.15%。此外,其息税前利润和净利润率分别为14.66%和14.50%,显著高于行业中位数7.67%和4.69%。在我看来,这表明其盈利能力不仅在绝对值上很强,而且在比较值上也很强。

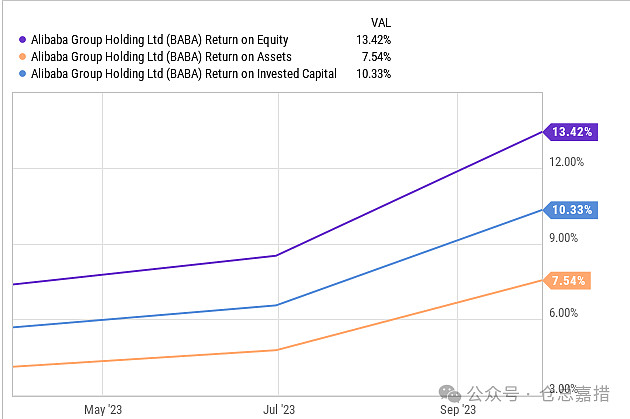

此外,其净资产收益率为13.42%,目前正在稳步增长,表明该公司正在从股东权益中获得可观的利润。此外,其ROA和ROIC分别为7.54%和10.33%,强调了该公司从其资产和投资资本中产生利润的能力。

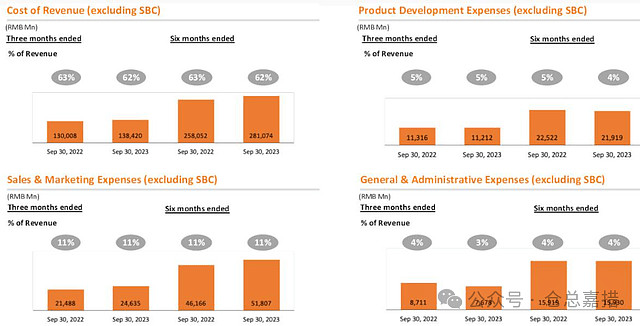

在增长方面,该公司似乎处于正确的轨道上,其MRQ表现为收入同比增长7.22%,每股收益同比增长19.34%。由于该公司预计将于2024年1月31日公布其2024年第三季度的收益,我预计该公司的季度业绩将以增长为特征。在收入方面,我预计收入将在370亿美元左右,高于2023年第三季度的359.2亿美元。我相信这将是可能的,因为该公司在其电子商务平台的扩张。此外,我预计盈利能力将略有改善,因为该公司试图在增长投资和成本效率之间取得平衡。为了证明该公司在成本管理方面取得的进步,它成功地将收入成本和G&A费用降低了1%,至少保持了销售、营销和产品开发费用不变。

在估值方面,BABA的市盈率和PEG比率相对于行业中位数有很大的折扣。其跟踪PE为10.59,而中位数为17.44,PEG比率为0.01,而行业中位数为0.56,折算为约97.93的折扣。如果你正在寻找价值,不要再看了,这里就是它所在的地方。根据这些指标,该股相对于行业中值被显著低估,因此是一个很好的价值机会。

最后,其坚实的基本面是其财务健康。BABA的债务权益比率为0.16,这令人印象深刻,表明其杠杆率低,因此债务风险很小。在债务覆盖率方面,该公司的经营现金流为292.2亿美元,足以覆盖其271.8亿美元的总债务107.5%。这对投资者来说是非常可靠和放心的。此外,该公司拥有19.38倍的强大利息覆盖率,这充分说明了该公司不可动摇的财务健康和偿付能力状况。在流动性方面,BABA的现金余额为786.7亿美元,流动比率为1.94。这意味着它拥有轻松履行短期义务的巨大能力。

总而言之,公司拥有非常强大的基本面,其特点是具有吸引力的盈利能力,增长和强大的财务状况,这保证了公司的财务灵活性。我还相信,鉴于其坚实的流动性状况,其坚实的资产负债表可以作为任何不可预见的挑战的缓冲。

三、近期催化剂

虽然我承认该公司正在进行的重组计划是主要的长期增长催化剂,但让我们看看一些近期因素。第一个是本月31日即将发布的财报。正如我早些时候所讨论的,我预计强劲的季度业绩将带来BABA股价的波动。此外,最近马云2亿美元的股票购买将成为短期增长的强大催化剂。我相信是这样的,因为这意味着大股东对这家公司的信心,因此我预计潜在投资者将被这笔交易所感动,并对这只股票施加购买压力。

四、中国政府的经济刺激计划:一个急需的支点?

中国政府通过中央银行宣布,打算通过将存款准备金率下调0.5%,向经济注入约1390亿美元。通过这样做,他们将增加经济中的长期流动性,银行将有更多的钱借给企业和消费者,因此这可以作为一个重大的经济刺激。

毫无疑问,中国经济增长缓慢,这一举措有助于解放中国经济。这种模式在其他地方成功了吗?我提请你们注意美联储增加美国银行业流动性的做法。此举旨在增加经济中的货币供应量,并在新型冠状病毒肺炎的不利影响后刺激增长。在采取这些措施后,CNBC报道美国国内生产总值于二零二三年第三季度增长4. 9%。在这些信息的指导下,我相信中国政府的提议可能是一个主要的经济催化剂,我预计将改善消费者支出和需求,从而最终推动BABA的销售。简而言之,我认为这是非常需要的支点。

五、新CEO Daraz

在最近的改组中,该公司的在线购物平台Daraz任命了一位新的首席执行官。在这些变化之后,一直领导Lazada集团的James Dong将取代Bjarke Mikkelsen担任首席执行官。以下是我对这一变化的看法。我相信此举将有利于公司,因为詹姆斯拥有在新兴市场领导电子商务平台以及实施阿里巴巴全球化战略的经验。

他的主要成就之一,在我看来,强调了他的专业知识是推出Youpik平台,允许用户分享短视频审查产品并获得奖励。这项创新是独一无二的,它利用了社交媒体和视频内容的日益普及,特别是在年轻人中。

有了这样的背景,我希望他能利用Daraz和Lazada之间的潜在协同效应,改善客户体验,并通过新的发布来改善产品范围。简而言之,我对这次管理层的变动非常乐观,我相信詹姆斯将根据他的经验帮助BABA向前发展。

六、总结

以下是我的投资心得。开始,我发现BABA已经触底,但其基本面足够强劲,足以支撑即将到来的逆转。有一些主要的近期价格催化剂,我建议空头投资者利用并在当前价格买入。然而,他们需要有一个严格的止损策略,略低于69.67美元的支撑区,并在132.17美元左右止盈。对于长期投资者,我会根据你的风险偏好推荐两个切入点。对于那些具有高风险承受能力的人,在当前位置买入并持有,直到股票越过132.17美元的范围,您可以添加您的位置。对于风险厌恶者来说,正确的切入点是突破132.17美元,我认为这是主要的突破水平。在这个价格区间,寻找重大的增长消息,如收购或新的推出。

总而言之,BABA已经触底,技术指标显示,一轮向上的反弹正在形成。我预计该公司的重组计划和经济刺激将是主要的长期增长催化剂。在短期内,我预计马云的股票购买和预期的收益报告将加剧波动,我预计收益报告将很强劲。因此,我建议按照上面的指导进行购买决策。当您在这里投资时,请注意美国和中国之间的贸易战所带来的风险,这将影响BABA的投资雄心。

温馨提示:本文由Pinnacle Investment Analyst于2024年1月26日发表于seekingalpha.com,转载仅为学习交流之用,并不代表本人对相关证券、行业或市场的推荐或建议。本人不对任何机构和个人因使用本报告而导致的任何损失承担责任。

更多SeekingAlpha精选分析师文章请点击如下图菜单。