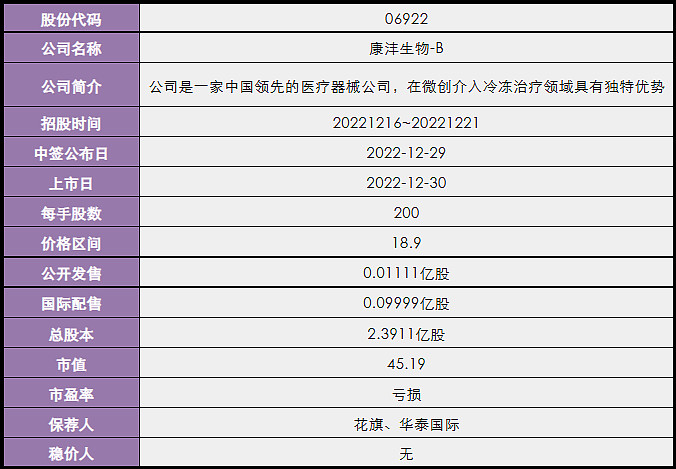

一、发行概况

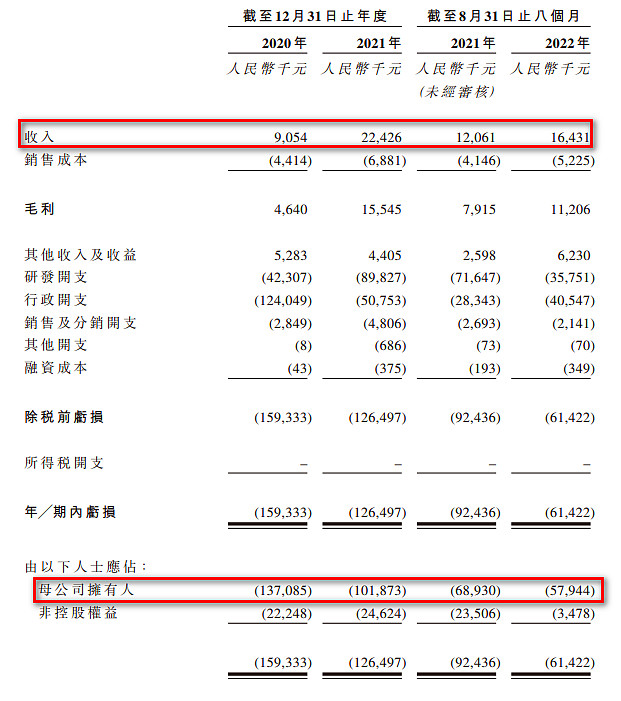

二、财务概况

三、综合评估

1、市值:45.19亿,直接定价,不讨价还价了。

2、估值:亏损。

3、行业&公司:医疗器械,以下是今年上市的带B的医疗器械新股的表现。

4、保荐人&稳定价格经办人:保荐人花旗、华泰,无稳价人。花旗的项目不是很多,以下是花旗所有的历史项目表现。

5、超额配股权:无。

6、基石投资者:无。

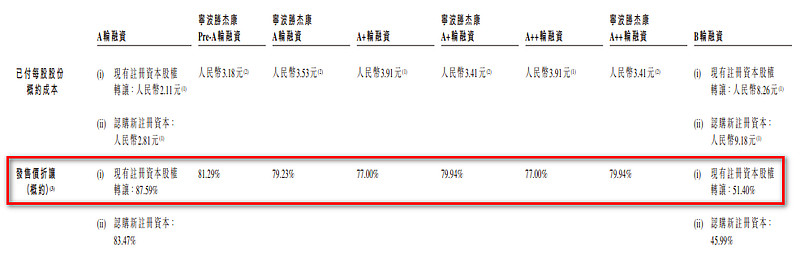

7、首次公开发售前投资:从2017年至今,有8次融资,最近的一轮是去年3月,折价50%左右。去年3月新股行情还处于火爆期,因此今年很多上市的新股在那个时间段的IPO前融资成本都较发行价要溢价或者折价很少,康沣生物居然还有将近50%的折让,有点让人吃惊。所有IPO前投资者均有12个月禁售期。

四、一手中签率

香港公开发售111.1万股,每手200股,合计5555手,在不启动回拨的情况下,甲乙各2777手。如果启动回拨,发售情况如下表所示。预计一手中签率30%-40%之间。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

以下是康沣生物的管线,从图中可以看出,非冷冻治疗的产品已经有6款商业化了,最早的是2014年5月的两款产品,但是销售都很一般,到2021年全部销售额也就1200来万人民币,靠这些产品显然是撑不起估值,还是得靠下图表示红色三角形的核心产品:膀胱冷冻消融系统和内镜吻合夹,前者预计今年12月商业化,后者预计今年10月商业化。这个冷冻技术听起来挺牛逼的,利用液氮,直接定点局部把癌细胞冻死。

按照招股书的资料,中国膀胱癌的发生率是一年85700人,所以大家觉得这个市场大吗?这84700人里面会有多少人去真正选择这个技术治疗?另外一个内镜吻合夹,2020年的市场规模是2.925亿元,目前中国市场已经有32款商业化的内镜夹,其中包括微创的产品,用招股书中的话说就是高度分散且竞争激烈。两个核心产品这样看下来,大家觉得公司值45个亿吗?

45亿的票,也算一个大票了,和上次的子不语以及本次的业聚医疗一样,这个票直接没有授出超额配股权,不设绿鞋机制,和子不语还有一点相似的就是保荐人里面都有华泰,老实说,看到华泰仓总就有点虚,今年华泰有份参与的票有:润迈德-B、中创新航、子不语、阳光保险,大家可以去看看走势图。

尽管这次的3D Medicines-B涨幅不错,医疗器械还是不敢摸,不搞了。