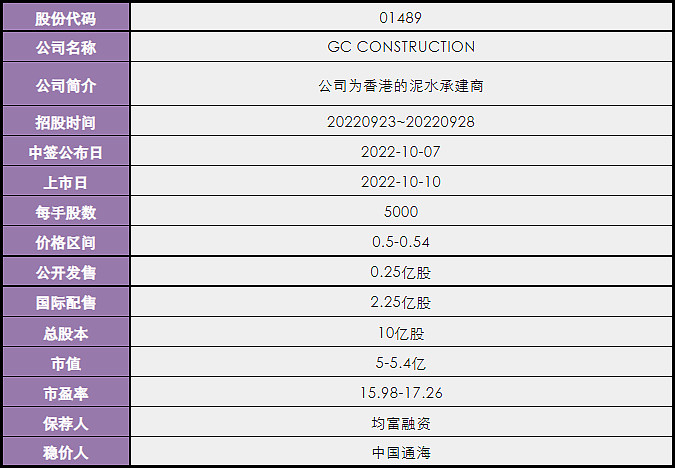

一、发行概况

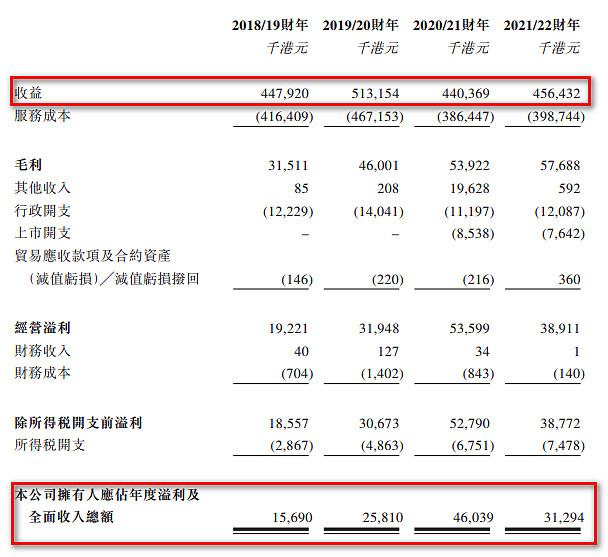

二、财务概况

三、综合评估

1、市值:5-5.4亿,上下限幅度8%,估计会下限定价。

2、估值:15.98-17.26。

3、行业&公司:建筑,小型建筑企业曾经是香港本地IPO的一大特色,不过已经很久很久没有见过了,这是一年半以来的第一家。

4、保荐人&稳定价格经办人:保荐人均富融资,稳价人中国通海,以下是均富融资所保荐项目的历史表现记录,坑比较多。

5、超额配股权:预期授出超额配股权,预计国际配售不会超额配售,稳价机制失效。

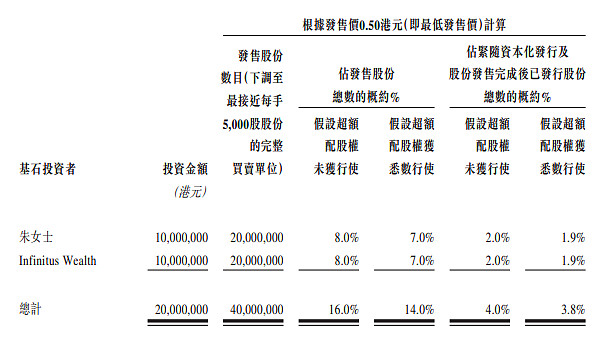

6、基石投资者:共2名基石,合计认购2000万港币。如果按下限定价,认购股份占本次发售股份的16%,按上限定价则是14.8%,2名基石背后均为个人投资者。

7、首次公开发售前投资:无

四、一手中签率

香港公开发售2500万股,每手5000股,合计5000手,在不启动回拨的情况下,甲组2500手,乙组2500手。如果启动回拨,发售情况如下表所示。估计不会启动回拨,按照5000人申购估算,预计一手中签率30%-40%。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

包工头曾经是香港IPO市场的一大特色,已经销声匿迹好久了,看看公司的主要业务:批荡、瓷砖铺设、砌砖、铺设地台及云石工程,是不是浓浓的包工头特色,雇佣一群工人给房地产商干活的那种。

论投资价值那是肯定没有了,只有博傻的价值。今天上市的数科集团,也是香港本地小票,狠狠的把大家玩弄了一把,原本指望的五虎闹香江,成了五只死老鼠。

小票现在已经陷入了一个囚徒困境:都不打,那就拉给你看;都来打吧,就死给你看。也许是受了数科的刺激,这一次GC的孖展非常克制,现在才1.6倍,继续上3个白嫖。

全网同名,欢迎关注:【仓总嘉措】

风险提示:以上为本人初步拟采取的操作计划以及对该新股所做的分析,仅供各位参考,并不构成本人的投资建议,在结束申购前,也不排除本人改变想法,采取其他的操作计划。按照本人的操作计划进行操作,风险自负!