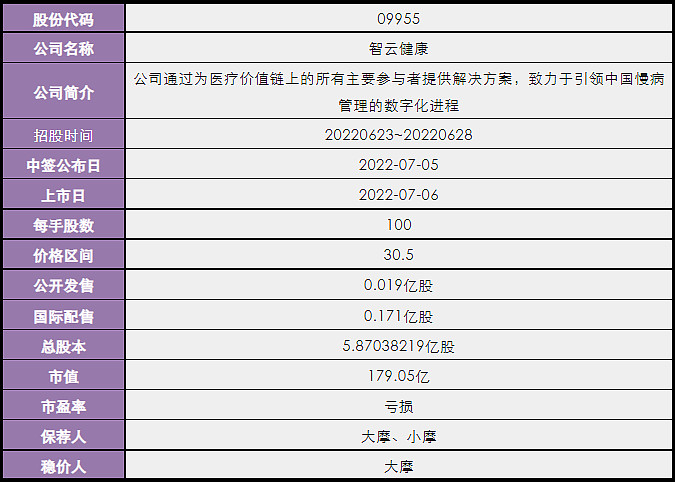

一、发行概况

二、财务概况

三、综合评估

1、市值:179.02亿,上下限幅度7.78%,不给你讨价还价的机会。

2、估值:亏损,SaaS概念的企业很少有盈利的,偶有盈利的数值也非常少,显得PE估值相当高。

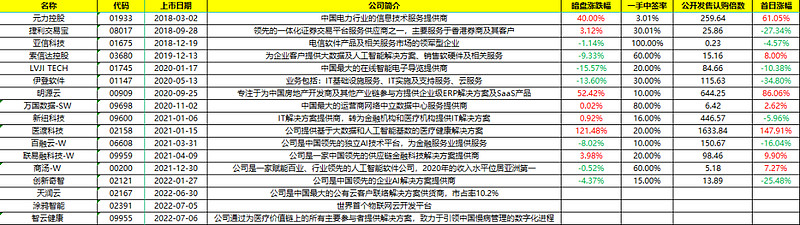

3、行业&公司:软件服务,以下是软件服务类新股的历史表现。

4、保荐人&稳定价格经办人:保荐人大摩、小摩,稳价人大摩。以下是大摩2021以来的历史保荐项目表现,曾经的大摩是信心的底气,星光熠熠,但是最终还是敌不过市场的趋势。只有时代的大摩,没有大摩的时代。

5、超额配股权:预期授出超额配股权,预计国际配售会顶格超额配售,稳价机制生效。

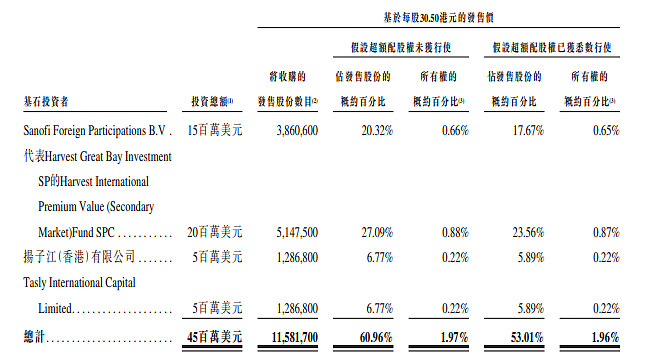

6、基石投资者:共4名基石,合计认购4500万美金,认购股份占本次发售股份的60.96%。基石中的SANOFI和公司是业务合作伙伴关系,Harvest是嘉实基金旗下的资产管理公司,应该只是一个通道,扬子江算是医疗行业的广义上的同行,Talsy是现有一名小股东的紧密联系人。

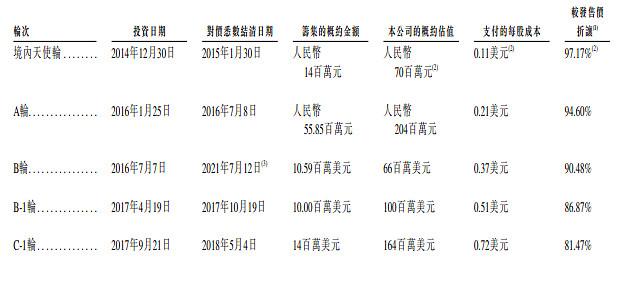

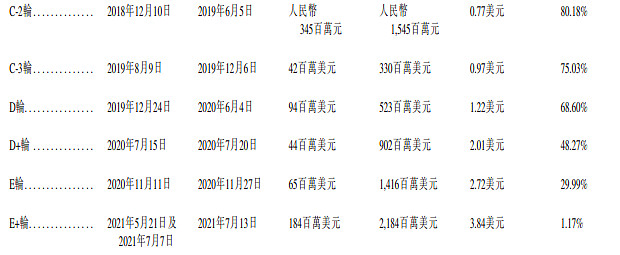

7、首次公开发售前投资:IPO前投资者密密麻麻一堆,最近的一次是去年5月份,叫发售价仅仅折让1.17%,也就是说一年时间,股权增值1.17%,还没跑赢余额宝。换个角度想,你现在申购,那就是享受IPO前投资者的待遇。2021年5月真是港股新股最后疯狂的时候,这说明一级市场的这些机构投资者和散户有时候其实也没啥差别。几乎所有现有股东做做出了禁售6个月的承诺。

四、一手中签率

香港公开发售190万股,每手100股,合计19000手,在不启动回拨的情况下,甲组9500手,乙组9500手。如果启动回拨,发售情况如下表所示。预计不会启动回拨,按照5000人的申购估算,预计一手中签率100%。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

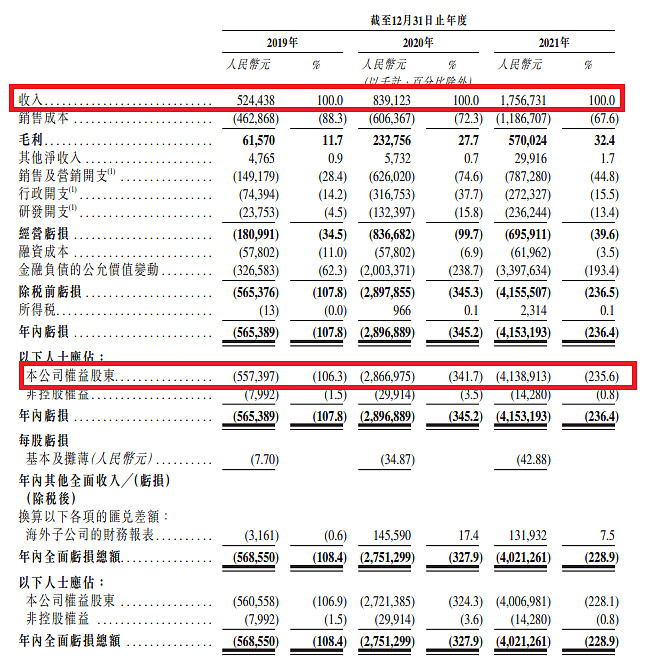

这家公司集齐了大摩、小摩还有中金,无论如何,不得不说还是有点实力的,近几年的营收是飞速发展,最近一年更是增长109%,只不过利润并没有实现对应的增长。

上次天润云的分析发出去之后,有网友和我说,SaaS是不适合用市盈率的,应该用市销率。确实,2年前明源云的时候,就有一个老哥给我灌输过这个理念,这位老哥是在研究了A股和美股所有的云计算股票后得出的结论。下面是在港股上市的SaaS概念公司的整体估值情况,有我们曾经打过的:明源云、乐享、福禄、联易融等等。

刻舟求剑一下,智云健康的PS是8.69倍,放在上图中则是第三高,仅次于金蝶和阜博股份,按市值来看,则是第五大,仅次于金山软件、金蝶国际、中国软件国际和明源云,当年的大热门——医渡科济如今也只有80多亿了,不到智云健康的一半。所以,发行估值贵不贵,各位自己判断,仓总只是罗列下数据。

和美因基因一样,这个票的发行量也被人为控制的非常少,发行量仅占总股本的3.24%(美因基因是5%),所以虽然市值是179亿,但是流动盘只有5.79亿,再剔除掉60.96%的基石,剩下的就只有2个多亿了。正在招股的天润云,募资额也是5个多亿,但是总市值只有20多亿。

这个票有点让人想博(赌)弈(博)的地方就是大摩、小摩还有中金会不会联手来操纵这2个亿的盘子,就像商汤那样。近一个月来的新股虽然没有像红火时那样暴涨,但是也基本停止了暴跌,不会上来就直接把人坑杀了,大部分时候首日还会拉高让你全身而退。上3个账户。

风险提示:以上为本人初步拟采取的操作计划以及对该新股所做的分析,仅供各位参考,并不构成本人的投资建议,在结束申购前,也不排除本人改变想法,采取其他的操作计划。按照本人的操作计划进行操作,风险自负!