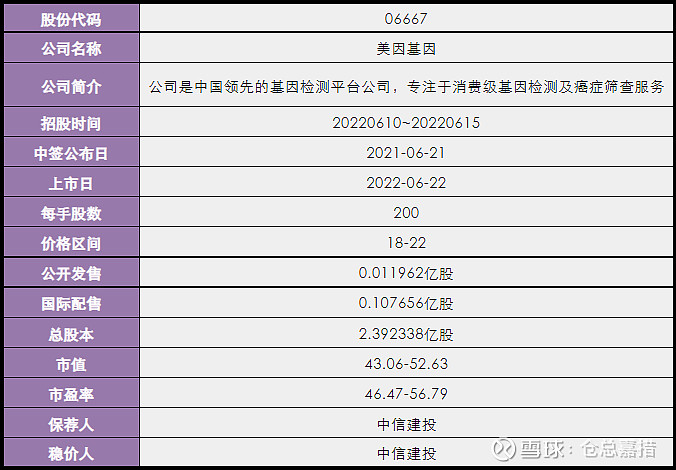

一、发行概况

二、财务概况

三、综合评估

1、市值:43.06-52.63亿,上下限幅度22.22%,预计会按照下限定价。

2、估值:46.47-56.79,作为一家持续盈利的医疗检测机构,这个估值是不是有点太自信了,特别是近2年的营收和利润基本没啥增长的情况下。

3、行业&公司:医疗检测,虽然都是做检测,但是与康圣和云康的业务方向还是差别很大,康圣那个时候赶上好行情,发行估值高达80倍,现在市值从90亿跌倒了20来亿,云康则是受益于核酸检测,现在是不断新高。

4、保荐人&稳定价格经办人:保荐人中信建投,稳价人中信建投。以下是中信建投的历史保荐项目表现,总体来看还是十分稳健的。

5、超额配股权:预期授出超额配股权,预计国际配售会顶格超额配售,稳价机制生效。

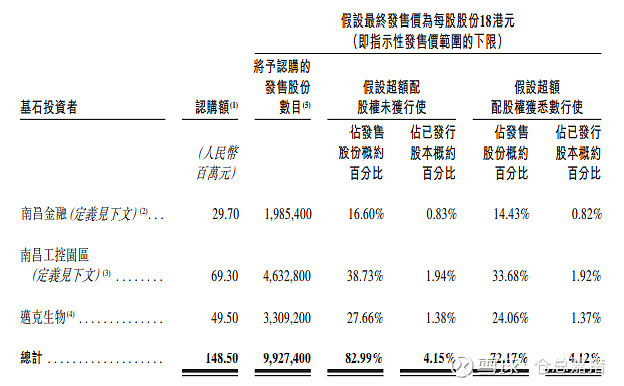

6、基石投资者:共3名基石,合计认购1.485亿人民币,如果下限定价,认购股份占本次发售股份的82.99%,如果上限定价,则占67.9%。前2名基石基本可以认为是南昌市国资(南昌市人民政府持股90%,南昌市国资委持股10%),后1名基石迈克生物是公司现有股东(即IPO前投资者)的紧密联系人。

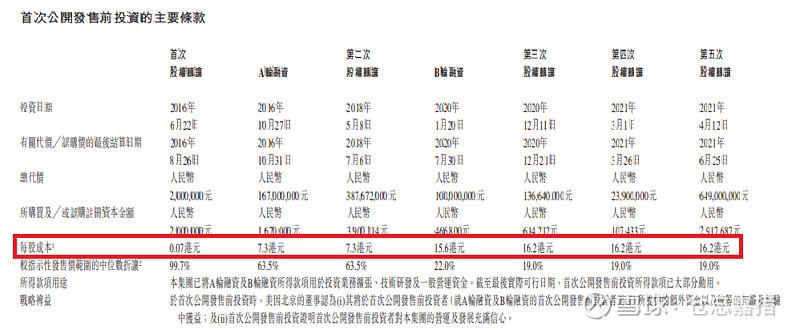

7、首次公开发售前投资:共有2轮融资以及5次股权转让,最近的一次股权转让是去年月份,成本价是16.2港币,较本次发行价中位数折让16.2%,如果下限定价的话,则正好是折价10%,所有IPO前投资者都有六个月禁售期。

四、一手中签率

香港公开发售119.62万股,每手200股,合计5981手,在不启动回拨的情况下,甲组2991手,乙组2990手。如果启动回拨,发售情况如下表所示。预计不会启动回拨,保守点按照4000人的申购估算,预计一手中签率50%-60%。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

本质上来说,这就是由美年大健康的部分业务分拆出来的一个公司,目前美年系每年贡献的营收达到了总营收的50%以上。说心里话,现在这个市场氛围下,这样一家独立性不是很强的医疗检测机构以高达40多倍的估值来IPO,只能说勇气可嘉,尤其是在营收和利润增速已经很低的情况下。

投资价值没有,那就只能看看有没有博傻的价值了。

首先,按惯例,这个市值大小的新股,发行股本通常会占总股本的25%,而美因基因则是出乎意料的只占了5%,通常只有那些巨无霸才会这样。估计是行情不好募集不到那么多资金了,这也变相的把货源搞的很少了。

其次,基石包场。不出意料将会按下限定价,基石认购股份将会占发行股份的82.99%,印象中之前最高有到70%+的,而这个就更夸张了。基本就是10%的公开+82.99%的基石+7.01%的国配+15%的超额。进一步变相的锁死了流通盘。

就算按照2018年那会冷清的时候,新股也有7,8000份申请,如此的话,美因基因一手中签率估计也只有百分之二三十,但是现在基本人心都散了,连续好几只只有4000多份申请,以至于中签率大幅攀升。

事已至此,搞不搞呢?上3个白嫖套餐,中信建投,别让我失望。