一、发行概况

二、财务概况

三、综合评估

1、市值:10.5-13亿,上下限幅度23.81%,估计会按照下限定价。

2、估值:36.54-45.24,作为香港的一家迷你型B2C电子商务平台,这个肯定是贵了的,去年6月份的时候香港也上过一家电商平台——喆丽控股,发行估值十多倍,现在已腰斩并亏损。

3、行业&公司:电子商务,绝大部分都是内地的,只有2家是香港的,而且与内地的电商平台相比,香港的电商平台真是小的可怜。

4、保荐人&稳定价格经办人:保荐人民银资本,稳价人民银证券。以下是民银资本的历史保荐项目表现。

5、超额配股权:预期授出超额配股权,预计国际配售会顶格超额配售,稳价机制生效。

6、基石投资者:真的找不到基石投资人了。

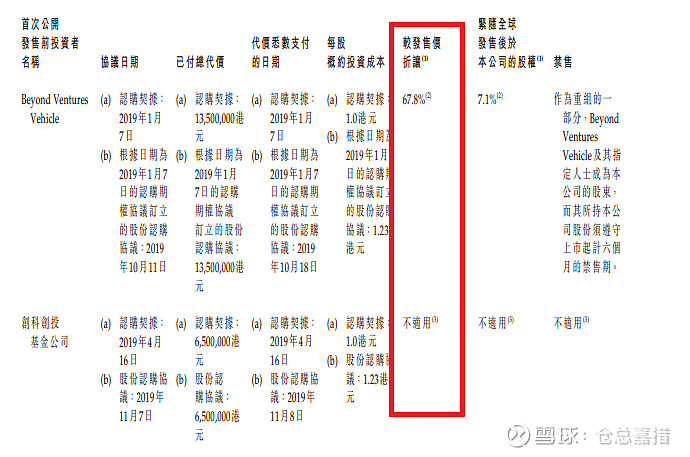

7、首次公开发售前投资:2019年有一轮,投资成本1.23港币,较本次发行价中位数折让67.8%,投后估值2.25亿港币。

2021年5月有一轮,一部分是发行新股,一部分是老股转让,成本价是1.89港币,较本次发行价中位数折让19.5%,投后估值8.422亿港币。看了这个IPO前投资者的名单,真是吓到仓总了,十几个个人投资者,全部是香港上市公司的高管,虽然都是些小公司。所有IPO前投资者都有六个月禁售期。

四、一手中签率

香港公开发售550万股,每手2000股,合计2750手,在不启动回拨的情况下,甲组1375手,乙组1375手。如果启动回拨,发售情况如下表所示。假设不启动回拨,保守点按照4000人的申购估算,预计一手中签率20%-30%。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

号称香港B2C电子商务行业的领先者,23000个SKU,以电子产品和家庭电器为主,注册会员80.7万人,按网站流量和销售额,在香港所有电子商务平台中分别排名第二和第三(市占率1.8%)。下面是关于香港电子商务平台的一些数据,看得仓总想笑,这全部加不起都赶不上阿里双十一成交额的零头。

从投资价值上来看,这个电商平台是完全木得。一年赚个2000多万港币,估值10多个港币,30多倍pe比俺们的阿里还贵,而且冇得任何的想象空间。所以,剩下的就只有博傻空间了。首先就是中签率极低,毕竟货太少了,不回拨的话总共就2750手;其次就是最近的一次IPO前投资网罗了大量的香港本地小上市公司的高管,成本较中位数折让19.5%,如果下限定价的话,则是折让10%。

上2个白嫖套餐。