一、公司概况

巨一科技是一家提供智能装备整体解决方案和新能源汽车核心部件的供应商。产品主要包括:汽车白车身智能连接生产线、汽车动力总成智能装测生产线、动力电池智能装测生产线、数字化运营管理系统和新能源汽车电驱动系统等。

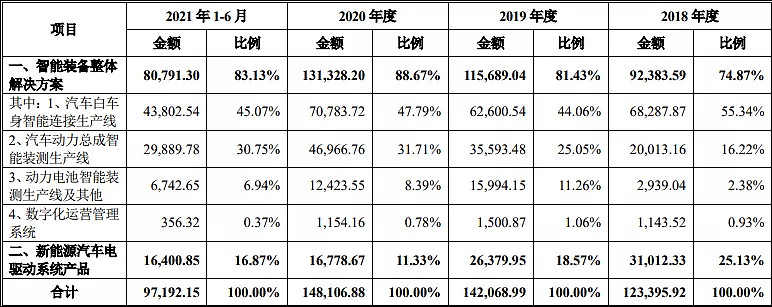

按产品系列划分的营收构成如下表,由表可见,公司的主要营收来自智能装备整体解决方案。

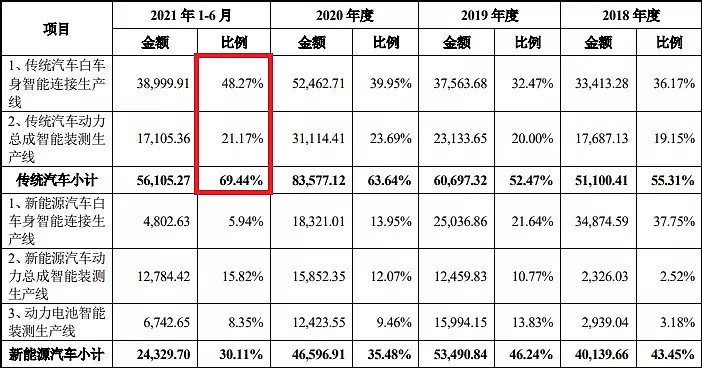

如果进一步将公司智能装备整体解决方案产品的销售收入按传统汽车、新能源汽车进行划分,如下表。由表可见,传统汽车智能生产线收入金额是公司确立市场地位的主要产品类型,占比呈逐年上涨趋势。

二、财务概况

1、成长能力

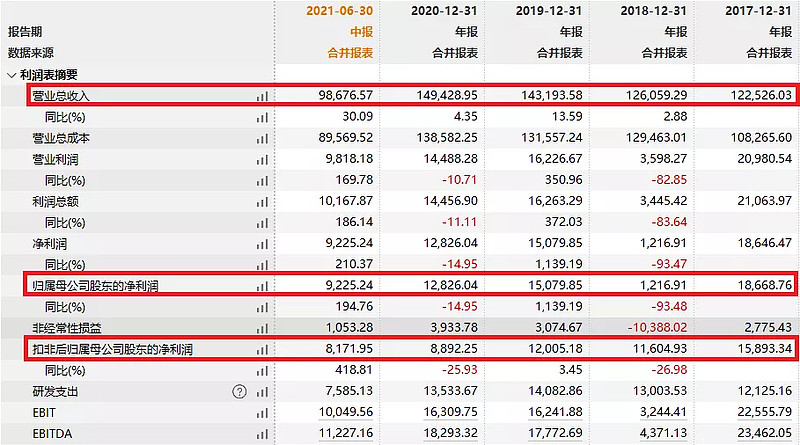

从营收来看的话,公司过去三年的增长比较缓慢,到了今年上半年增速猛的达到了30%,部分原因是去年同期受到疫情影响,新能源汽车电驱动系统业务下降幅度较大,基数比较低(如下图红色方框处)。因此预计全年的收入增幅不会超过30%,预计10%-20%之间。

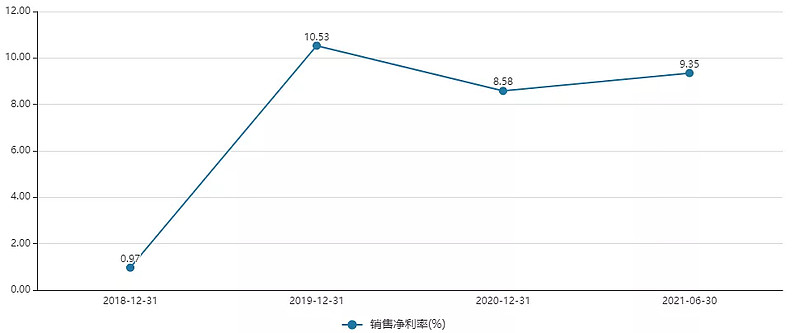

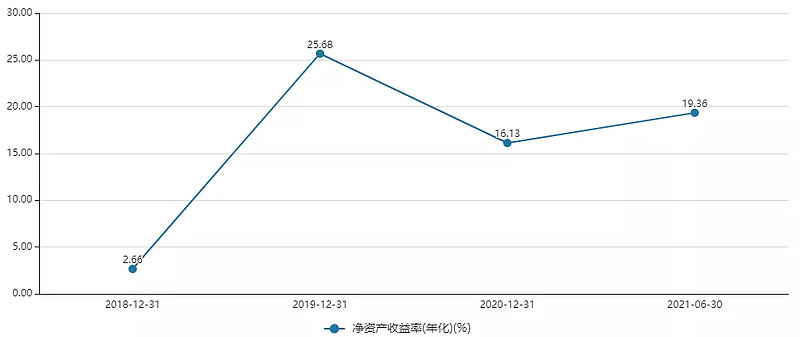

2、盈利能力

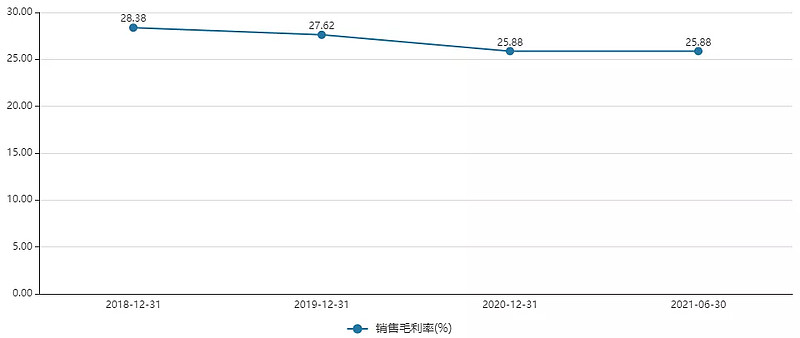

毛利率:整体成下降趋势,不过波动不大,算比较稳定。

净利率:出去18年的特殊情况,整体净利率在8-10%之间窄幅波动。

净资产收益率:简单线性年化的话,今年全年的ROE相比去年应该会有部分上市。

三、估值分析

本次发行3425万股,发行后总股本1.37亿股,总市值63.02亿,按2020年利润计算的估值为49.13倍,采用扣非利润口径计算的PE为70.87,如果根据2021年上半年的利润线性年化的话,前瞻PE34倍。根据证监会颁布的《上市公司行业分类指引(2012 年修订)》分类,公司主营业务所处行业属于“C35 专用设备制造业”。根据wind编制的证监会专用设备行业指数,目前该指数的平均市盈率为40.47。

根据招股书披露的信息,在公司的主营业务“智能装备整体解决方案”(营收占比83%),存在如下几家上市公司:机器人、天永智能、三丰智能、先导智能、豪森股份,再综合考虑具体的竞争领域、营业收入构成,天永智能、三丰智能、豪森股份的可比性会更强。

巨一科技的各项估值水平都处于最低值与最高值之间。考虑到巨一科技还有16%左右的营收来自新能源汽车电驱动系统产品(电机、电控系统等),参考已经上市的英搏尔和精进电动,这一部分业务可以享受比“智能装备整体解决方案”更高的估值,因此,巨一科技整体享受高于平均值的估值是可以接受的。

四、申购计划

参与申购。

风险提示:以上为本人初步拟采取的操作计划以及对该新股所做的分析,仅供各位参考,并不构成本人的投资建议,在结束申购前,也不排除本人改变想法,采取其他的操作计划。按照本人的操作计划进行操作,风险自负!