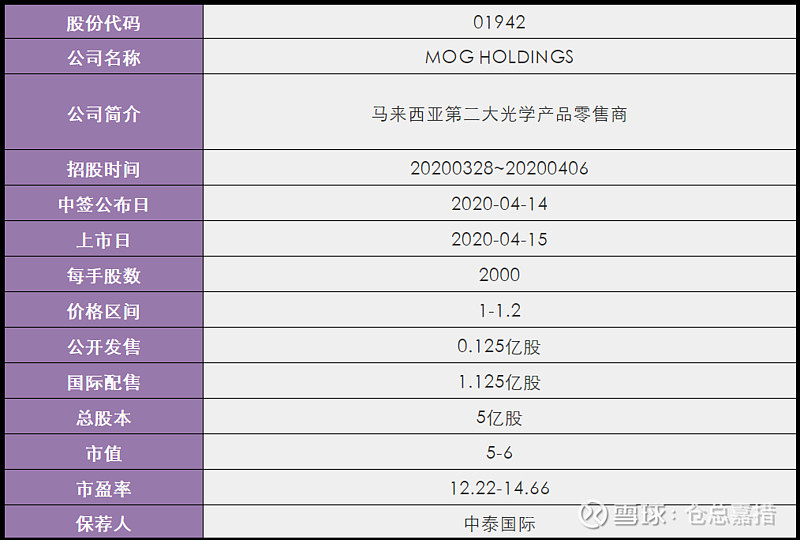

一、发行概况

二、财务概况

三、综合评估

1、市值:5-6,标准主板小票。

2、估值:12.22-14.66,零售批发,在昨天满贯集团的分析中已经把所有做零售批发的贸易类企业进行了归纳,从估值上来看,这个Mog在零售类企业中算是较低的一类了。

3、行业&公司:零售批发,这个是做眼镜零售的,在昨天满贯的分析中把零售类企业的历史表现进行了归纳,有卖茶叶的,卖珠宝的,卖瓷砖的,卖零食的等等,如下图,整体来看零售企业表现是不错的。

4、保荐人&稳定价格经办人:保荐人中泰国际,稳价人中泰国际。以下是中泰国际作为保荐人的历史项目,2涨1跌,3个历史项目里面就有两个搞事的,认购倍数过1000倍。

稳价人中泰国际,和上面的一样。过去3个历史项目,新石和兴业都有超配,不过新石在稳价期内一直在发行价上,所以无护盘记录。兴业物联破发后在1.36-1.84区间买入,买入的最高价距离发行价1.99不远,护盘还算卖力。不过这个票仓总预计国配超额的可能性较小,稳价人作用不大。

5、超额配股权:预期授出超额配股权,预计国际配售不会超额发售。

6、基石投资者:共2名基石投资者,各认购1250万港币,合计2500万港币,按发行价下限计算的话,占本次发售股份的22.22%,若按上限计算则为18.52%。两名基石和MOG应该算同一个产业链上的,一个是制造眼镜的,一个是做眼镜相关贸易的。

7、首次公开发售前投资:无。

四、一手中签率

香港公开发售1250万股,每手2000股,合计6250手。在不启动回拨机制的情况下,甲组获配3125手、乙组获配3125手。如果启动回拨,分配情况如下。招股2天半,目前孖展已经超购13.11倍,预计启动30%档回拨没问题。按照申购人数15000人估算,预计一手中签率40%-50%。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

今年以来的小票,启动回拨的大部分都比较惨,比如稀美、常达、奇士达,相反极冷的几个小票,特别是生兴(只有2900多人打),反倒表现比较好。这就陷入了一个囚徒困境。都去搏冷吧,分分钟互相伤害;不去搏吧,万一是个大肉呢?嘿嘿,你说咋整?

最近白嫖似乎上瘾了,以至于都差点人送外号白嫖小王子了。没办法,看在这么点小票都还能拉2个基石的份上(可能也许基石有兜底补偿抽屉协议),继续上5个白嫖账户,10000以内顶格嫖。

所有实盘打新记录请点击查看实盘记录。

关注微信公众号:仓总嘉措(微信号:HKIPO-SZ),发送股票代码即可查询最新孖展认购倍数、一手中签率,接收新股的认购分析及建议等!