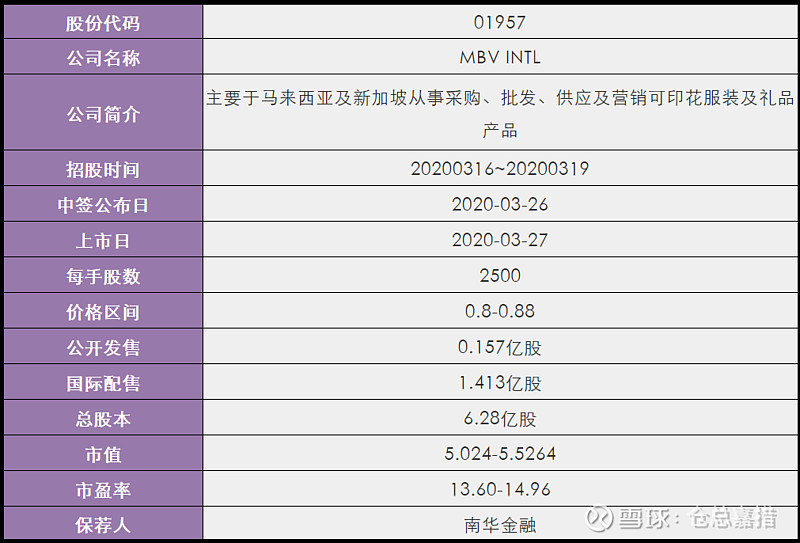

一、发行概况

二、财务概况

三、综合评估

1、市值:5.024-5.5264,基本压着主板的5亿下限了。

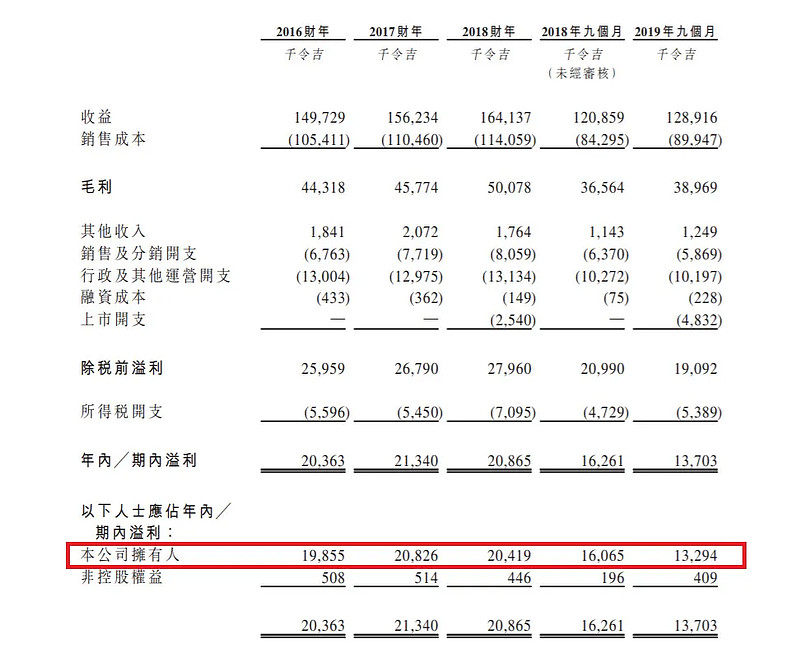

2、估值:13.60-14.96,这个估值在2019年以来上市的纺织服装类新股里面处于中游水平,公司近几年的营收增长基本都在个位数,增长停滞。话说回来,这种票看毛线的估值,就看有没有庄家愿意炒了。

3、行业&公司:纺织服装,总的来说红的还是比绿的多,奈何最近的一只服装零售股尚晋国际把大伙爆锤了一下,上市以来跌了62%,按最新价算估值是3.65倍,所以这种小票没啥道理可讲,就是赌大小。

4、保荐人&稳定价格经办人:保荐人南华金融,稳价人协同博劝。以下是南华金融作为保荐人的历史项目,这历史表现真是碉堡了,山河一片红。

至于稳价人协同博劝,基本都是打酱油了,因为其担任稳价人的基本都是小票,国配基本不会超额发售,所以稳价人也没啥意义了。

5、超额配股权:预期授出超额配股权,预计国配不会超额发售,超额配股权失效。

6、基石投资者:无。

7、首次公开发售前投资:无。

四、一手中签率

香港公开发售1570万股,每手2500股,合计6280手。在不启动回拨机制的情况下,甲组获配3140手、乙组获配3140手。如果启动回拨,分配情况如下。最近大环境太差,这个票估计不会启动回拨,初步按5000人估算的话,预计一手中签率40%-50%,按10000人估算则是10%-20%。现在估算一手中签率越来越难了,各种不稳定因素太多,后面只能根据孖展情况来动态调整了。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

这一轮大热的兴业物联和烨星集团,上市表现与其认购所受到的追捧相比,简直只能用垃圾二字来形容,相反无人问津的伟源控股却是一骑绝尘(此时想起了暗盘割掉的三手伟源,一阵肝疼)。

这种小票,就是个赌大小了。既然保荐人历史业绩彪悍,那就继续下5个大吧。上5个白嫖账户,10000以内顶格嫖。

所有实盘打新记录请点击查看实盘记录。

【全网最高(3.1-3.31日)】雪盈证券奖励-仓总独家

1、首次入金起30天内累计净入金20000港币以上送300港币(满30日后至雪盈APP奖励中心自行领取);

2、首次入金日起至首日入金当月最后1日累计净入金20000港币以上,送仓总独家200人民币微信红包(次月月底找仓总发放);

3、打新手续费每月享受3笔100返50,次月下旬直接返至账户(需保证当月月底资产大于20000港币)。

PS:雪盈老用户欲享受此福利,请私聊仓总。戳这里开户》》》》》》

关注微信公众号:仓总嘉措(微信号:HKIPO-SZ),发送股票代码即可查询最新孖展认购倍数、一手中签率,接收新股的认购分析及建议等!