一、发行概况

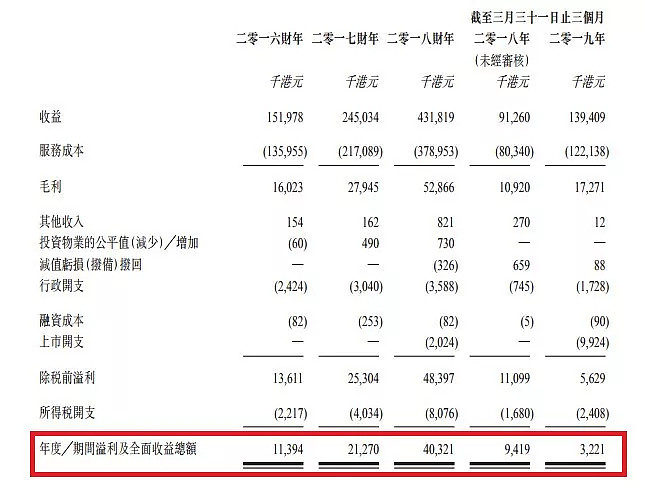

二、财务概况

三、综合评估

1、市值:5.2亿,基本是压着5亿这个临界值发行了,就主板水平而言,市值不大;

2、估值:12.9,就香港建筑业的估值水平来看,这个估值中规中举,正常范围内;

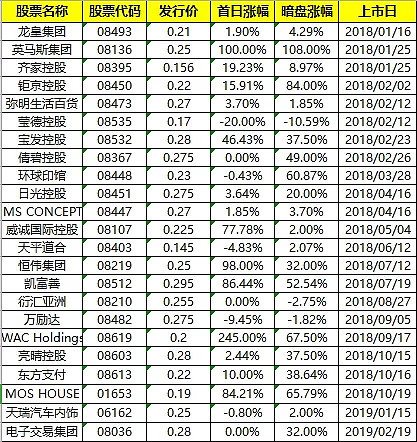

3、行业&公司:建筑业,用内地的话来讲就是施工队,施工队排队上市也是香港的一大特征,2017年底刚开始打新时,建筑行业的新股表现还是不错的,不过近来都比较一般。以下是2018年以来,香港本地建筑公司的新股历史表现。为了增强可比性,剔除掉了澳门、新加坡赴港上市的建筑公司。

4、保荐人:均富融资,不看不知道,一看吓一跳。这个公司历史项目不多,但是过往的两个项目都是建筑公司,一胜一负。

5、超额配股权:未授出超额配股权。

6、基石投资者:无基石投资者。

四、一手中签率

香港公开发售6500万股,每手10000股,合计6500手。在不启动回拨机制的情况下,甲组获配3250手、乙组获配3250手。如果启动回拨机制,分配情况如下图。新股断档了一个月后,市场终于迎来了首只新股,资金方面不会构成申购限制,但是市场情绪应该会打消一部分的申购意愿。此股按10000人参与申购估算,如果不启动回拨,那么一手中签率将在20%-30%之间;如果启动30%档回拨,一手中签率将飙升至70-80%之间。结合最近建筑股的申购情况来看,仓总更偏向前一种假设。这个需要结合孖展情况来适时调整。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

等了将近一个月,终于迎来了一只新股,奈何港股市场正值风雨飘摇之际,处于一片风声鹤唳之中。要说市场大环境对新股没影响那是不客观的,但是仓总认为影响有限,毕竟,新股自有其运行逻辑。具体到恒新丰上,仓总倾向于认为10000左右人的申购,30%左右的中签率,最近由于账户空置,很多账户被抽去薅羊毛,以致于仓总都不记得有多少账户了。此股预计上8个账户,各申1手。

最后的最后,一张图,送给有缘人,希望你们能看到、看懂。

关注微信公众号:仓总嘉措(微信号:HKIPO-SZ),发送股票代码即可查询最新孖展认购倍数、一手中签率,接收新股的认购分析及建议等!