一、发行概况

二、财务概况

三、综合评估

1、市值:184.75-203.33,主板,又是一个大个头;

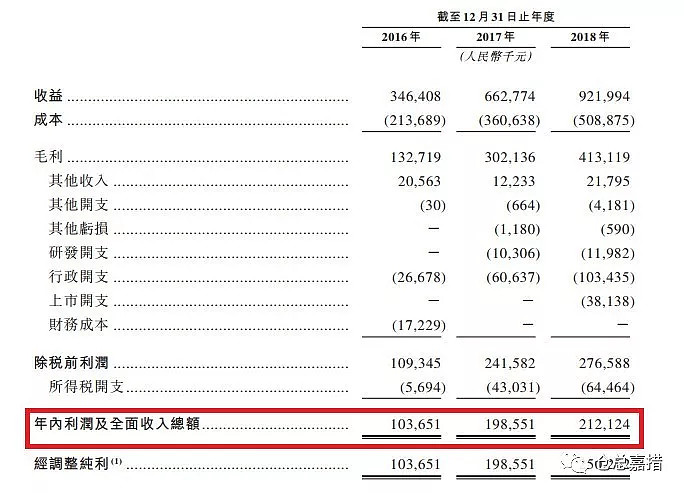

2、估值:77.02-84.77,不考虑上市开支影响的话,估值会降到50倍左右,不管如何,都是一个很高的发行估值了;不过,动态来看的话,最近3年营收的复合增长率在60%左右,也算对得上这个估值了;

3、行业&公司:生殖医疗,有点类似希玛眼科这样提供特色专科医疗服务的医院,之前也没有遇到过类似的公司,如果能像希玛眼科那样飚的话,那是相当可观。以上纯属yy,^_^。

4、保荐人:大摩、中信里昂,中信里昂应该就是跟着打酱油的,大摩貌似特别偏爱与医相关的股啊,下面12只大摩独家或者作为第一保荐人的公司,有7只与医药相关,包括明天就要上市的翰森制药、前段时间大热的康希诺。从首日的表现来看,也是比较优秀,就算下跌的,幅度也都非常小。

5、超额配股权:已授出超额配股权。

6、基石投资者:共4名基石投资者,合计认购1.5亿美金的股票,如果按照发行的下限7.76港币来计算的话,认购股份占本次公开发售股份的42.43%,值得注意的是,本次基石里面,又有高瓴,认购了7000万美金。

四、一手中签率

香港公开发售3571.6万股,每手2000股,合计17858手,在不启动回拨机制的情况下,甲乙两组各获配8929手。如果启动回拨机制,分配情况如下图。今天巨贵的翰森涨势喜人,以至于有些老铁都开始认为单手贵的就应该盲打。但是不管怎样,这个量的入场费还是会限制不少的一手党。另外,虽然该股比较有特色,但是毕竟不像翰森那样自带光环,这个股票按照12000人申请,不启动回拨来估计的话,一手中签率估计在60%左右。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

公司业务有特色,保荐人大摩给力,4个基石合计认购了40%左右(高瓴基金认购最多,7000万美金,将近一半),唯一的不好是单手金额太大(当然,现在也许是一个加分点了),此股初步拟上3个账号,各申购一手。

$翰森制药(03692)$ $中烟香港(06055)$ $嘉涛(香港)控股(02189)$

关注微信公众号:仓总嘉措(微信号:HKIPO-SZ),发送股票代码即可查询最新孖展认购倍数、一手中签率,接收新股的认购分析及建议等!

郑重声明:以上为本人初步拟采取的操作计划以及对该新股所做的分析,仅供各位参考,并不构成本人的投资建议,在结束申购前,也不排除本人改变想法,采取其他的操作计划。按照本人的操作计划进行操作,风险自负!