一、发行概况

二、财务概况

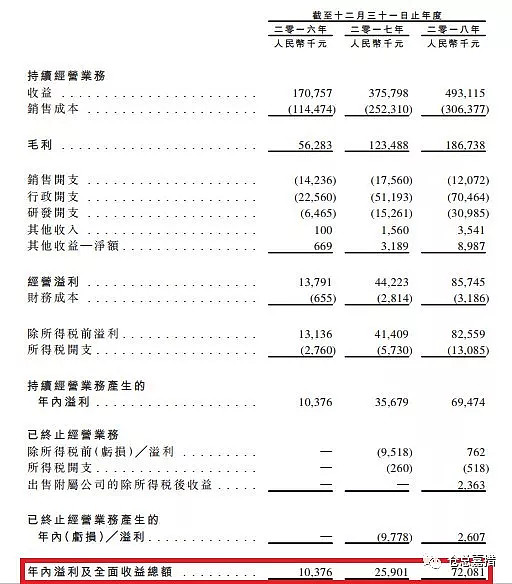

三、综合评估

1、市值:20.23-26.01,主板,比刚刚结束招股的嘉宏教育小一丢丢,总体而言在教育股里面处于中等水平;

2、估值:24.75-31.83,这个放在去年下半年以来的教育股里面算挺高的,不过细分来看,K12教育给的估值确实要比民办高等教育要高,这个最具类比性的就是去年年底上市的卓越教育——华南最大的K12课后教育服务商,上市时的发行估值是24.98-32.93,是不是和思考乐差不多?以下是去年以来上市教育股的发行估值。很明显,自希望教育之后,民办高等教育的发行估值就一直不高,但是像K12、新东方、中国东方教育这种非高等教育的发行估值却都很高,难道是因为读大学没用吗?不过话说回来,思考乐最近3年的增长率也对得住这个估值。

3、行业&公司:教育,关于教育行业的上市公司表现,这个在嘉宏教育的分析里面已经说过了,以下是去年以来上市的教育股表现,仓总认为最具可比性的就是卓越教育了,都是华南地区K12课后教育服务商,卓越是华南最大、思考乐是广东省第五大。

4、保荐人:中信里昂,中信里昂参与过的项目挺多,这里只列示由中信里昂独家保荐或者作为第一保荐人的上市公司表现。不看不知道,一看吓一跳,这表现还真是惨不忍睹,大家自己去看吧。

5、超额配股权:已授出超额配股权。

6、基石投资者:无。

四、一手中签率

香港公开发售1249万股,每手1000股,合计12490手,在不启动回拨机制的情况下,甲乙两组各获配6245手。如果启动回拨机制,分配情况如下图。按照目前这个教育股的热度,思考乐教育估计不会启动回拨,按8000人参与申请计算,一手中签率预计在60%左右。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

做K12教育的真是赚钱,现在的家长为了小孩的教育也是舍得投入,各种培训班、辅导班。发迹于深圳的思考乐教育,怎么着也得支持一把,不过这保荐人的历史表现也确实太弱,此股初步拟上3个账号,各申购一手。

关注微信公众号:仓总嘉措(微信号:HKIPO-SZ),发送股票代码即可查询最新孖展认购倍数、一手中签率,接收新股的认购分析及建议等!

郑重声明:以上为本人初步拟采取的操作计划以及对该新股所做的分析,仅供各位参考,并不构成本人的投资建议,在结束申购前,也不排除本人改变想法,采取其他的操作计划。按照本人的操作计划进行操作,风险自负!