本文20200306首发于个人微信公众号【YT在路上】

今天(20200306)新华医疗涨了2.59%,和四大指数比起来,表现很好了。

而且,从年初至今,新华医疗和四大指数相比,其实涨幅也还过得去。

但是,看雪球APP里面,还是骂声一片。为什么呢,因为它是医疗股,它是疫情受益股。确实,通达信医疗保健板块85支个股,年初以来的个股表现大部分都很犀利,近两个月股价翻倍的就有五六只,从年初至今的涨幅排名来看,85支个股中,新华医疗仅仅排在了第31位。

嗯,对于那些做短线的,追概念的,确实是很郁闷的,骂骂也可以理解。

确实,新华医疗的的确确是最正宗最广泛的疫情受益股。

比如,登上CCTV新闻的新华防护服:

比如,守护白衣天使的防护面罩:

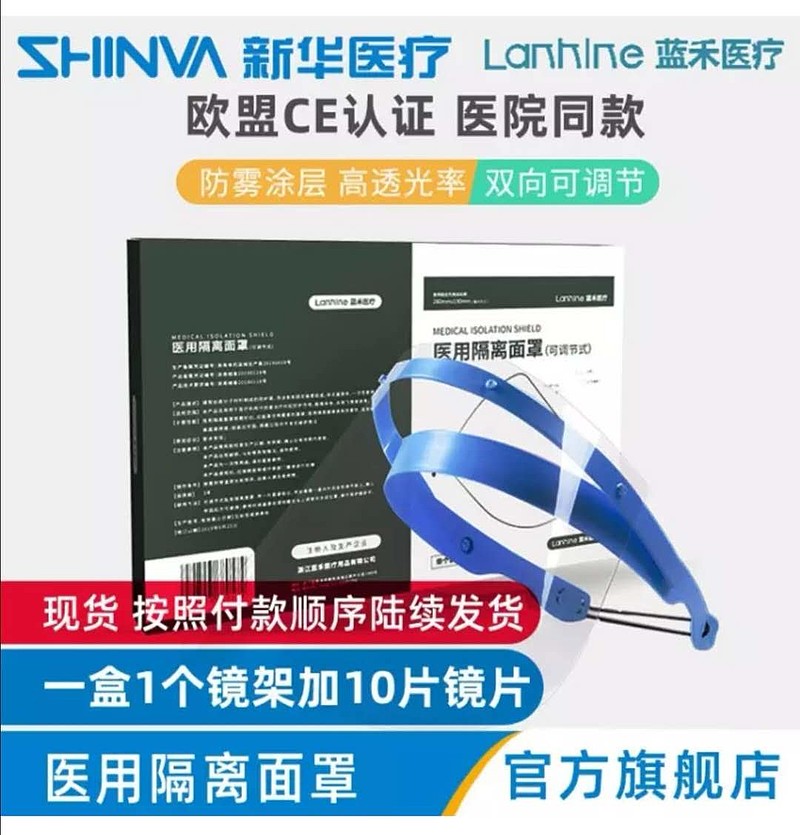

比如,市场上炒的火热过头的口罩:

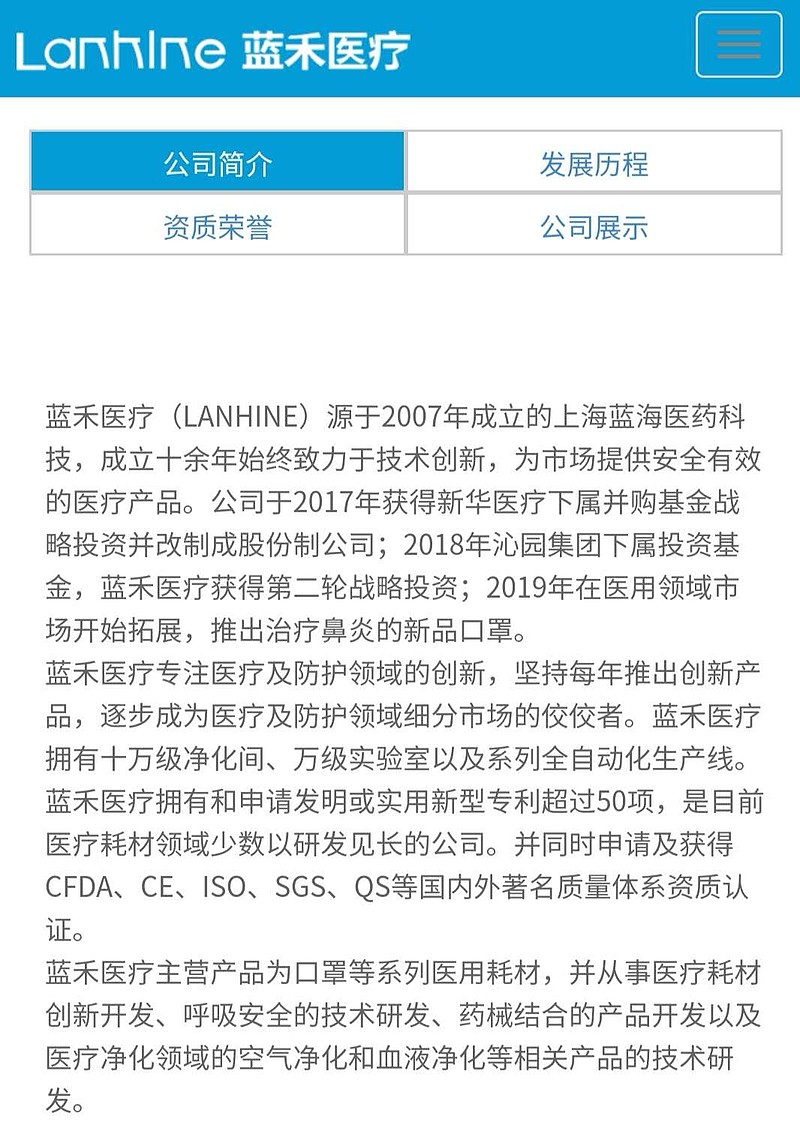

有人说,这不是蓝禾医疗的吗?不是新华医疗的呀!而且新华医疗的董秘也说了,公司没有生产口罩。确实,新华医疗又红又专,不屑于蹭热点。且看蓝禾医疗官网的自我介绍(如下图)。可见,蓝禾医疗是最专业、最正宗的口罩生产商家,而且,人家都明说了,是新华医疗下属的并购基金战略投资的。

比如,家家户户必备的消毒液:

比如,资本市场热炒的疫情后医疗危废处理相关的产品,高大上的移动式医疗废物处理设备:

比如,不明肺炎检测最关键的CT机:

其他还有消毒柜、消毒机、空气消毒净化器、数字DR、移动DR......

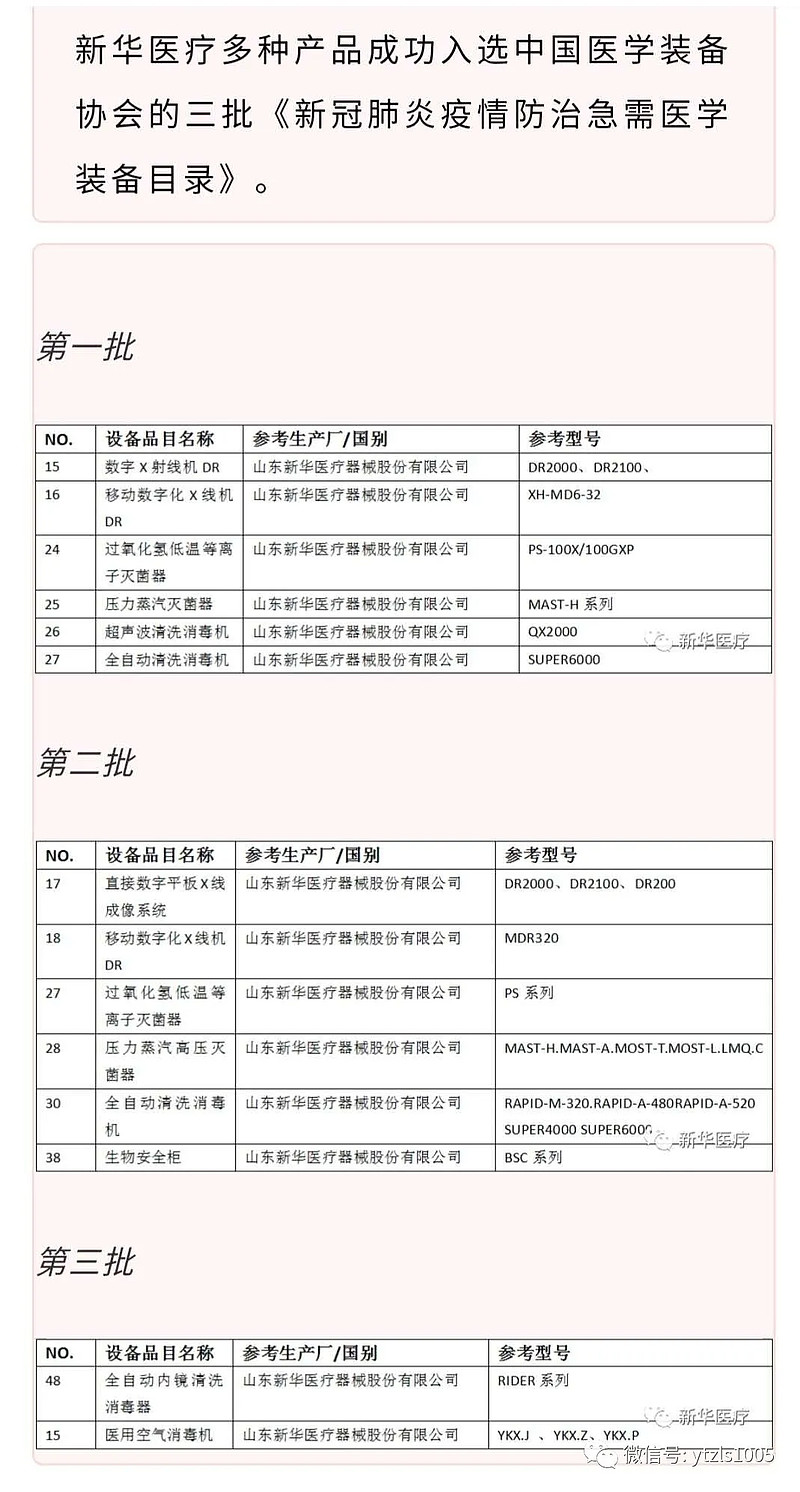

好吧,可以说,新型冠状肺炎疫情防护需要的所有配套设备新华医疗基本都有涉及到。最新的消息显示,截至2020年3月6日,新华医疗已累计向疫区发送手消毒液93万余瓶,表面消毒湿巾76万余片,空气净化消毒器7740台,防水隔离服792件,防护面罩1098套,各式灭菌设备871台,全自动清洗消毒设备86台,移动影像设备13台。

相比那些涨上天去的口罩概念股,确实,新华医疗应该大涨特涨才对;更何况除了产品和终端需求之外,还有国家的政策加持,还有疫情后的医疗新基建预期,然后,这些概念都被新华医疗消毒了,丝毫不能感染控制它,真不愧是消毒感控设备龙头呀^_^

之所以新华医疗没有大涨,我分析,原因有三:

第一,公司不想被炒作,投机派上不了车。

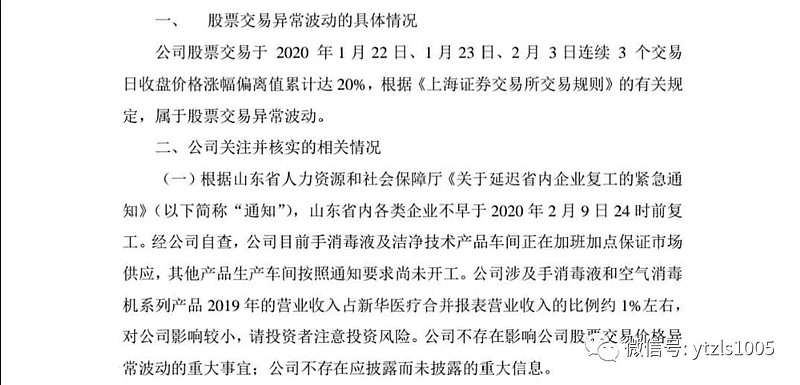

不同于那些想方设法蹭概念的上市公司,新华医疗在2020年2月3日,也就是千股跌停它涨停的那天收盘后,就发了一个很有意思的公告:

公司想要表达的意思很清楚,消毒液和消毒机销售占比很小,不要炒作我们了。呵呵,诚然,2019年消毒液和消毒机销量小,2020年销量小不了的;诚然,消毒液和消毒机销量小,你不是还有防护服、CT机、DR机、医疗废物处理系统设备这些吗?嗯,闭口不提,我不想你炒我。

就这个公告,基本上浇灭了想在新华医疗这支股票上大干快上炒一把就走的各路神仙。

第二,公司业绩差,扣非业绩更差,价值成长派下不了手。

2018年报显示,百亿营收,利润才区区2300万,而扣非净利竟然是-6500万。可以看到,2015年的数据很漂亮,之后就很糟糕,一直在还债。看过我之前文章的朋友都清楚,新华医疗在2015年之前一直买买买,步子太大扯着蛋了,消化不良,无奈2016年开启一路卖卖卖,处置资产那有那么容易的,也难怪资本市场用脚投票。

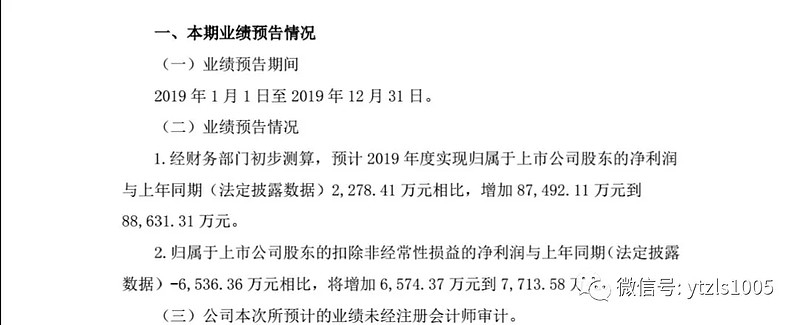

2019年业绩预告显示,年度净利预增至8.75-8.86亿,然而,扣非净利仍然只有区区1000万左右。变卖家产只能粉饰一时,业绩反转还需要扣非净利的脱胎换骨。

这里特别提一点,仅从通达信行情软件上看,新华医疗的动态PE才7.06,是医疗保险板块85支个股中最低的,放到整个医药医疗板块(除去亏损股),基本也是最低之一;PB1.82,在前文说的年初至今排名35中的35支个股中,他的PB也是最低的。所以,鲜嫩的韭菜们,如果不明就里,一知半解的依据PE、PB炒股,赚了亏了都不知道怎么回事。

第三,前十股东稳如泰山,场外各路资金都不敢造次。

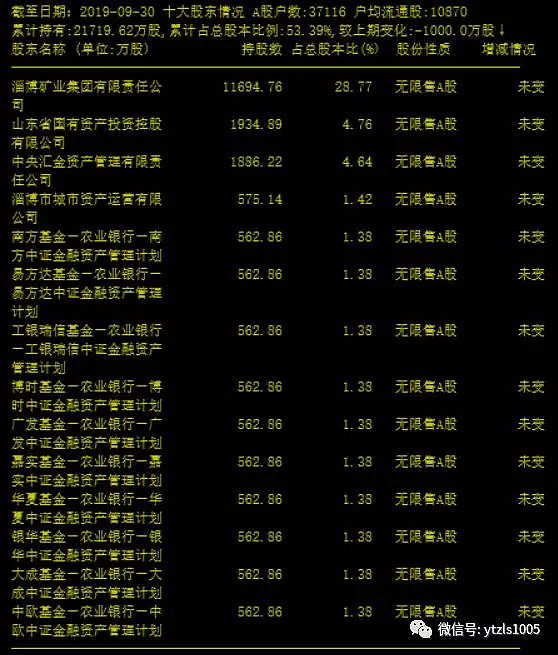

截至20190930,新华医疗的前十股东是这样的:

很多新鲜的韭菜说,新华医疗之所以不涨,是因为前十股东里面的这些基金在高抛低吸,故意打压股价。哎,韭菜之所以被割是有原因的,不知道可以理解,去搜索去学习嘛;不学习也就罢了,别乱下结论。

首先,新华医疗当前的十大股东基本上持股是一动不动,没有高抛低吸的;而且是从2015年Q3开始,就是一直不动如山,到2019年Q3,几个寒来暑往,期间虽有其他几个股东路过,看这架势也没有留下来的。

其次,前十股东合计有14席,后10席均为持仓562.86万股的各路基金,合计持有5628.6万股,占总股本13.8%,它们有一个共同的后缀——中证金融资产管理计划。嗯,你不好奇吗?

好奇的话就去搜索一下嘛,一搜就知道了,原来中证金融资产管理计划是证金的分仓,没错,就是国家队大拿——中国证券金融股份有限公司——的分仓,之所以设立中证金融资产管理计划,而不是直接用证金账户买入,是为了避免证金公司在某个股票上持股比例多余5%比例,规避举牌义务。

所以,看明白了这个,就明白了新华医疗的前十股东阵营了:实际上也就五个股东,分为三类:

大股东淄博矿业集团和五股东淄博市城市资产运营有限公司(原淄博市财政局划拨股权而来)是原始股东;

二股东就是10个基金军团合成的证金公司,四股东是大名鼎鼎的汇金公司,证金和汇金都是2015年股灾救市进来的,合计持股7514.82万股,占总股本比18.48%,进来之后市是救了,却把自己套牢了,而且一直套牢到现在,套得死死的一股没动;目测他们的成本至少在26元以上。

三股东山东省国有资产投资控股有限公司是2016年Q3进来的,本来应该是想分一杯新华医疗定向增发的羹汁的,结果增发终止也被套牢了^_^

这下看明白了吧,就这架势,场外的资金,谁敢来抬轿,又有谁能抬得动??君不见连大名鼎鼎的私募高毅资产2018年Q2进入,也就熬到了2019年Q2就不见踪影了吗?

以上,既然公司本身不想让人炒作,业绩反转又不见起色,前十股东阵势还太吓人,这股看起来确实没啥机会,那我为啥还在这喋喋不休呢?还有,那啥,雪球人气用户狮子王辛巴的组合“百箭一号”为啥还抱着新华医疗死死不放呢?截至2020年3月6日,辛巴“百箭一号”组合中的新华医疗持股天数是1234天......

辛巴把新华医疗定义为困境反转个股;而我,也认为,新华医疗的困境反转迟早会到的。

春江水暖鸭先知。困境个股的反转,是有各种信号的。具体到新华医疗,我尝试剖析一二:

第一,公司从2016年开始就一直在为困境反转做努力。

新华医疗之所以陷入困境,就是2015年之前的一路买买买,吃太多消化不良,还把胃撑坏了。2016年开始一路卖卖卖,至少说明公司从2016年开始就意识到问题了,只不过,刮骨疗毒哪有那么轻松,不脱几层皮不放一些血怎么能做到。关于从买买买到卖卖卖的故事,可以参考我之前写的《2019年我掉进去的那些坑之——新华医疗》但是,至少公司已经在为困境反转做努力了。至少,2019年的业绩预告,从处置非主业、低效资产、回笼资金的角度,公司还是给了我们一些希望。

第二,2020年的工作计划,无论是新华医疗,还是母公司山能集团,甚至包括山东省政府,都给了我们近在眼前的希望。详见我之前的文章《新华医疗再析》,我直接摘录一段文字过来:

以上新闻都蛮有意义的,倒着看最顺了:

1)王副省长视察新华医疗提到了关键两点:提升融资能力,新华医疗这方面确实不够;完善法人治理结构,这句话说到了我的心里——别的不说,那对外投资部分真的需要大刀阔斧的好好梳理一下;

2)许董事长在新华医疗2020工作会议中也提到了很关键的两点:资本运作、股权激励。嗯,这两点,是新华医疗全体股东和全体员工都热切期盼的事情。果真能落地,那么2020年的新华医疗,可以期待;

3)集团层面的张总在集团的2020工作会议中提到了:各单位要坚定不移推进除僵治亏、加快非主业资产清理。如果新华医疗能够大力地、坚定不移地推进这些事情,我之前提到的黄金坑将会逐渐被黄金填平甚至溢出。

4)集团层面的李董(同时也是山东省政协常委)在2020年新年贺词中提到了:确保混合所有制改革、资产证券化等重点领域改革取得突破。

结合最近山能集团和中信证券的频频会议、还有新华医疗的总经理提前离任,新华医疗和山能集团在2020年一定会有实质性的大动作。变化,总是给人希望的。

第三,前十股东中的证金汇金还没走呢,着什么急。

和国家队一起套牢,至少还有一丝慰藉吧^_^。

搜索中证金融资产管理计划,可以发现,2015年Q3,他的持仓市值是2412亿,持有2323支个股。完成救市使命之后,就一路减仓退出,话说国家队的镰刀那绝对是锋利无比,割韭菜无数;到2019年Q3,中证金融资产管理计划的持仓市值只有1249亿,持有个股数也只有436支了。其中,新华医疗就是这436支当中的一支。

虽然说国家队是救市进入的,但是不管怎么说,他的资金也是有成本的,迟早会退出的,所以说,他们应该也在等一个契机。所以说盯牢证金、汇金,只要他们没撤退,我们这些长线资金就不用太着急,毕竟,他们的成本可是在26元以上的高位呢!

窃以为,新华医疗的看点在公司治理(尤其是股权激励方面)、在集团混改。而不是一场“一切终将过去的”不明肺炎疫情。它的股价涨跌,也不会因为一场突如其来的不明肺炎改变。我想,证金、汇金,是不是也在等这样一个机会;嗯,也许是我想多了^-^

但是这个机会什么时候会来,谁也不知道。所以,短线博弈的,中线趋势的,都冷静一下吧。我们长线投资的都不清楚它什么时候能大涨呢^-^

不过,好消息是,山能集团的混改已经在按部就班推进了,还有,新华医疗的总经理要提前换人了,这些都详见我之前的文章《新华医疗持续跟踪》;还有,常年不露面的新华医疗董秘也开始在上证E互动上站台坐班回答我们这些小小股东的问题了。呵呵,见微知著,冬天已经过去,春天还会远吗?$新华医疗(SH600587)$ $医疗ETF(SH512170)$