此行目的有四: 一是对自己这种处于白羽鸡养殖小白水平的投资者做自我启蒙教育, 二是通过近距离观察体会公司的经营能力, 三是就从公开文字信息不得其解的问题得到明晰或具有权威性的答案, 四是在与公司高层的互动中获取有关企业最高管理者人品素质、战略眼光和经营能力的一手信息。两天来解决的是前三部分问题。请注意我说的解决不是对这些问题回答完毕,而是就此做了迄今为止的努力。今后要实现的也只能是这个地步。换言之, 这种努力将是持续的,而非一蹴而就的。由于不是养殖内行,而且对这个行业的研究仅有10个月左右,所以调研的视角和提问可能都不专业,总结的信息可能有所偏差,仅供大家参考。

(圣农公司总部大楼入口)

十六日,在证代曾经理和综合部一个员工的陪同下,我在两个多小时的时间里马不停蹄的参观了屠宰三四厂,食品六厂,饲料五厂和一个肉鸡场。每一处的接待都有一个至少厂长级的负责人做具体解说和回答。

首先吸引我注意力的是公司大力宣扬的37年无食品安全事故。什么事能长期坚持做好是很难装出来的,需要有信仰和恒心。我还被告知傅光明与闽商中名气最大的曹德旺交往甚密,曹德旺的人品和能力是公认的。这应当也能说明一定的问题,人以群分吗。

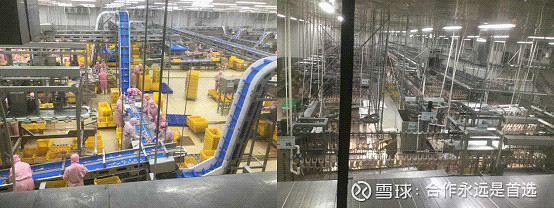

屠宰三厂有两条线,一条自丹麦引进,另一条来自荷兰,丹麦线已有约30年的历史,早已折旧完了,荷兰线可以满足一些个性化切割。一条线日处理25万羽4.5斤体重的鸡,处理后的鸡肉产出占毛鸡的85%,加上鸡爪等可食部分总体为毛鸡的90.5%。一条线的用工约800人(其中部分人员为两条线共享),主要是后端需要人力。公司一共有16条屠宰线,一个厂有两条线。

(圣农屠宰三厂流水线内景)

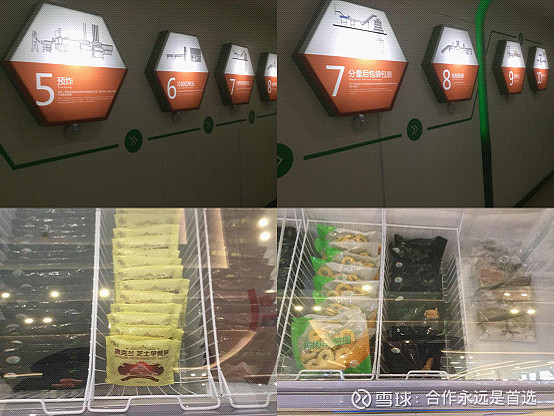

食品六厂(这里的车间不允许摄影)的用工明显少于屠宰。这里的生产线一小时可以生产4吨的油炸鸡肉。食品加工的基本工艺是圣农自己把控的,但大客户如肯德基麦当劳可能会就具体工艺提些要求。卫生的要求很高,有的工艺每半个小时要洗一次手,任何加工品掉落在地只有专人才能捡拾,以免造成污染。

(圣农食品六厂生产流程图及产品)

饲料五厂的饲料存储罐可容纳5000吨,也即1~1天半的产能。每天的产量是1400吨。( 这里的数据显然有些矛盾,数字应该没有错,但肯定有我记得不全的地方。) 全厂有56个员工。饲料厂分种鸡和肉鸡厂。饲料在鸡的生长周期不同时段配方有所调整。原料通过专用铁路线直接拉到工厂。原料储存舱一个可以装1万吨,湿度温度自动调节。圣农的原料进料和储存都要求很高。人员进入厂区都要经过消毒区。

(圣农饲料五厂)

养鸡场是隔离要求最严格的地方。我所参观的是肉鸡场。种鸡场所在地非常偏僻,隔离要求更高。即使在这个肉鸡场,我所能看的也只是从外边的坡上往里面眺望。证代说她在圣农工作这么多年,从没有进过任何一个养殖场。养鸡场从外观上看并不那么起眼,但是里面的机械化程度还是相当高的而且有不少监控设备。所以一栋16×120米的鸡舍有3万只鸡,而一个饲养员就能管两栋鸡舍。全场一年饲养212万只鸡。圣农采取的是平养模式,笼养现在还不考虑。一方面是这边还有充分的空间,而且笼养的投资会相对高,另外可能更为重要的是像麦当劳肯德基这些大客户有动物福利的要求。这里现场解说的是大区经理危经理。他下面管理光泽5个这样的鸡场和其他地方9个场。他很自豪的讲与泰森在中国的鸡场比较,圣农的效率更高。他本人在公司已经13年,开始时的月薪500元,是人拉板车运饲料。比起如今就算是天上地下了。过去是一个人管1万羽,现在是一个人管6万羽。危经理还介绍了场里每类员工的职能, 没有记下来一共是多少人, 但是给我印象很深的是只有一个门卫。我问他一个门卫能够解决保安的问题吗?他说为什么不行?这里是一个山坳(所有选场大致都是这么个地形), 进来的路是一条单行的窄道。而且他偷了也卖不了。我下面准备把那个门卫也去掉。

圣农危经理及肉鸡场外景)

他说他打算干到退休。我问他,如果你的薪酬三年5年冻结不变,但是给你加强股权激励,你干不干?他说当然干了,看到圣农这些年的发展,他非常愿意和公司共同成长。

因为公司收到股东联系想要参会的只有我一个人, 所以决定取消面对面的问答环节( 实际上球友@恍恍惚惚的风 17日下午也过去了。他后来盛情要求我去抚州叙谈,并设宴招待和在他的酒店中住宿。) 董秘廖总单独与我谈了大概两个半小时,回答了我所有的问题,也听取了我的一些建议。他并告诉我公司准备在5~6月安排一次投资人调研会, 届时两位傅总都会出席, 他会事先通知我的。

我的纪要不能够一切原话照搬, 比如涉及到友商的部分。以下概括我们的谈话要点:

问一, 公司是否有产能的三年战略规划,有没有市占率的目标?

答一, 圣农在初期,白羽鸡的龙头是正大和山东诸城。2015年时公司产能是3亿羽, 当时xx就已经1亿羽了。希望5年能完成10亿羽产能的目标, 并达到20%市场份额。除了内生还希望通过并购来实现扩张。至于为什么选在甘肃, 除了西北地区的布局, 更重要的还是标的合适。其他地方也看了, 但是价格不合适。

甘肃政府方面给了两个方案, 一个是建场租给圣农, 一个是各级政府免息贴息,7-8年还。政府的出资约占80%。 公司选择了第2个方案, 因为更利于在质量上把关。一亿羽的投资要超过20个亿。甘肃原有·3000万羽,目标是到1.2亿羽。

问二, 请用数据介绍养殖4.0的执行已经为公司带来了什么明显效益成果。

答二, 养殖4.0首先是对组织的优化。比如推广了大品控, 在相关所有环节都进行质量控制。(顺便说一下, 圣农37年没有出现质量问题, 公司对这个成就极感荣耀, 也确实是不可能轻易取得的) 还推行全面绩效管理。这样实施的结果,比如说屠宰厂一个厂就少了700人(当然主要与自动化有关)。目前还有6个厂要进行这样的改造。再比如鲜品包装在推行绩效管理中发现内包装塑料袋可以缩小边角, 这么一个小的改革一年就可以少减少几百万的成本。养殖4.0的推行从17年到现在实现了从量变到质变的转变。重要的成效数据, 比如苗鸡成本目前是1块8到1块9, 而行业是2块4到2块5。料肉比17年是1.8,现在降到了1.6。肉鸡每羽的成本下降了一元多。

问三,请谈谈如何保障饲料供给,如何平滑这一最大成本因素的波动。

答三,主要通过远期锁定价格。我们做过期货, 但是那玩意我们还是搞不来。所以现在主要是让供应商去做期货, 压上游去做套保, 我们锁定价格。几年下来在原料价格上我们是跑赢行情的。

问四, 有一种说法是白羽鸡饲养成本每羽21元是全国最好的水平。公司的每羽成本是多少?公司是否有个养殖毛利/净利的目标值?

答四, 我们的年度鸡肉成本在8500~9300/吨。分季度看,大约是一季度最高三季度最低。鸡肉的年度均价最高在13,000左右,最低在1万左右。

问五, 公司未来三年在食品加工方面有什么战略规划,就产能、销售额和贡献利润而言在鸡肉与熟食之间是否有明确的目标比例?

答五,公司坚定不移的要把熟食做上去。目标是在2024年圣农食品的销售额达到100亿,熟食的利润贡献要占到50%。

问六,公司为百胜/麦记/汉堡王等传统大客户提供的销售数据在年报里是全部计入了养殖板块,还是部分也计入了食品板块? 换句话说,给这些快餐连锁集团提供的产品,到底是加工到什么形态的"中间体"?(这完全是一个球友的问题)

答六, 鸡肉肯德基和麦当劳是公司的大客户,汉堡王不是。但是熟食三家都有。公司大客户还包括双汇。

问七,公司与大客户的定价是怎么决定的?

答七, 肯德基是一个季度一定价,麦当劳是年度定价。定价的依据是现价加上对远期波动的预期。总体来讲,在定价的时候是高于市场价的。但是如果价格上涨的太快,这种定价就吃亏了,去年就是如此。

问八,公司如果要向to c端和食品发展的话,未来在品牌建设方面有什么打算?鲜美味的布局目前是一个什么状况,今后打算如何发展?

答八,公司过去to c大约只有百分之十几, 但是现在发展很快,二三月份是翻了几倍。鲜美味公司没有投入, 都是特许经营连锁。现在看来未来的主要发展方向应该是电商和新零售。

问九,公司几乎是养殖企业中固定资产最重的一家,这样一种商务模式是否要长期继续下去?

答九,公司认为全产业链的模式是最有前途的。近些年来,其他一些企业的新上项目,其实也都是按照这个模式来做的。公司是在2012~2016年期间全行业亏损的情况下逆势扩张。在这几年里,圣农的产能扩张了5倍。现在把第2名甩出了很大一段距离。

问十,请介绍一下SZ901的研发过程,白羽鸡繁殖是否完全脱离国外产业链总机的最终审批,还需要经过什么程序?

答十,公司使用的最后一批引进鸡苗是去年2-3月,目前的自育率超过50%,到9-10月就应该是100%了。SZ901 父母代可多产20个蛋。肉鸡的料肉比、死亡率都明显优于进口品种。研发是一个相当漫长的过程,原本是由国内、正大和美资方共同成立的北京家禽育种中心开始的项目。但是后来资金跟不上,就停下来了。2016年公司把北京团队整个挖了过来,不断砸钱。其实现在农业部比我们还急。预计最迟明年上半年应该能拿到证书。

问十一,公司有许多在食品加工、物流、相关能源供应方面的关联企业,今后打算如何处理与这些关联企业的关系?

答十一,公司的关联企业其实业务量总体不是很大。傅总两人资产的99%应该都在上市公司里。傅光明十几年捐了20个亿,主要都是给了光泽。(作为一个只有16万人的小县和只有三、四万人的小县城,我的感觉是其市容和市政规范性和整洁性都是相当不错的。)关联企业有的有历史原因,而且一般都是盈利并不是那么好的。比如恒冰物流,从冷链车队的角度说可能仅次于双汇,但利润很少。因为这里太偏僻,物流车从这里运东西出去,但不能再拉东西回来,所以一般物流公司不愿意来。圣农搞房地产与解决员工居住有很大关系。圣农小镇与市价的售价低1000元一平米,90%是给员工的。

问十二, KKR的投资是怎么完成的?

答十二, 这个事情本来很偶然, 是芬芳总与Julian Wolhardt本来就认识, 在谈其他项目的时候扯到这上面。然后去见了光明总, 谈了一个小时就定下来了。KKR投资只选龙头。

问十三, 怎么看牧原股份与圣农这些年在市估拉开了这么大的距离, 尽管二者从养殖模式上来看非常相似?

答十三, 除了猪肉与鸡肉在中国人心目中地位的区别, 还与养鸡股受引种过大有关。2013年进口150万套, 2014年120万套, 15年降到70万套, 16和17年分别是60万套。

问十四, 有一个投资者中普遍存在的疑问, 养殖和初加工是零所得税和零增值税, 而食品加工则不同。圣农食品加工的净利率那么低,是否有把养殖部分和初加工产品在内部转到食品加工的时候失去了享受免税的优惠。

答十四,从养殖部分或者屠宰产品转售到食品加工,圣农的内部核算都是按照对第三方出售的价格,不是成本价也不是优惠价。但是会计制度上要求同一控制下的吸收合并编制报表,在合并报表中包含了上游的毛利润。而税收是按单体核算的。也就是说养殖和屠宰部分的利润仍然享受了税收的优惠。而食品加工方面所表现出来的净利润则是这个板块创造的附加值。因此从上市公司母公司的角度考虑问题,假如上游产生了8块钱的净利润,下游又产生了两块钱的利润,上游的8块钱是免税的,下游的两块钱扣除税收比如说是1块5,那么母公司的净利润就是8块加1块5。公司财务报表中后面有体现抵消合并的。