近期,伊利集团召开了2018年度股东大会,其中有一条审议的关于《内蒙古伊利实业集团股份有限公司关于为全资子公司在境外发行债务融资工具提供担保的议案》引起笔者关注,故而在本周末思虑再三,并多次查看和研究伊利过去经营成绩和目前现状。闲来和诸位球友们一同探讨下伊利的已有成绩与未来发展情况。

1.好行业:现在乳业老大,未来食品大健康老大

根据公司所处行业来看,历年来基本可以保持毛利在35% - 40%之间,净利率以往可以维持在5%附近,近几年虽行业竞争加剧,但是因其成本控制得当,竟然把净利率提高到了10%以上。当然,因在行业二位大哥的激烈竞争下,顺便馋食了老三,老四。。。等其他小弟的市场份额,这点从老三光明2018年以来的财报资料可以看出其营收和利润同步下滑,而二位大哥营收大幅增长,伊利利润也在增加可以大致看出来。为了可以看的更加详细些,笔者对其过去8年的营收等情况浅作一分析,以供研究和参考。

1.1.行业整体营收与利润情况

由于大部分乳业企业还未发布2018最新年报,以2017年报数据为准统计如下:

先整体看看乳业情况,从净利润角度可以分出二大梯队,赚钱的前3名和其他赚的少甚至亏损的(图中蓝色赚的少的和红色亏损的,其中最多赚的是新乳业也就2亿)。而从赚钱的前3名中从净利率大小上又可以分出2个层次,伊利龙头地位初显算一层,蒙牛营收紧跟,蒙牛,光明净利率追赶的第二层。

再看第一层次的前三名目前行业格局,可以看出伊利和蒙牛营收上基本差距有,但还不是太大。但是净利润上伊利是蒙牛的近3倍差距;这么看来,伊利和蒙牛二强已基本确立,其目标是向千亿营收挺进(伊利更是计划2020年突破千亿营收)。而以光明等在可见的未来保持在300亿营收内,甚至保留已有的市场份额不被二强吞噬即可算成功。其三,在报表中是看不到的,依据伊利2018年年报,乳品加工行业可统计的家数已有2017的631家减少24家到587家,乳品行业整体销售收入3399亿,比2017年增长11%,而利润总额230亿元,比上年减少1%。

目测未来很长时间这样的趋势将会保持继续形势。那么,再来看看乳业前三营收和净利润增长情况。

1.2.行业前三名营收和净利润近8年情况

整体对比三强情况:

伊利提前布局全国,而蒙牛和伊利拥有同样的优势,营收还好说,比方2010年起步时和伊利一样300亿起步,而如今营收也差不多;但是利润方面,2011年伊利追上蒙牛后,差距逐渐拉大。而单看蒙牛的利润情况,8年之间一直在10亿 - 20亿附近晃悠。伊利则是从不足10亿增长到60亿,向百亿净利迈进。光明维持好上海大本营,地区保持平稳发展,但仍未能大规模离开本地,四面出击。

而从利润增长率来看,光明增长最为稳定,每年平均增长10% - 15%之间,伊利则每年增长在10% - 25%之间,蒙牛的利润增长率最不稳定,高的有2017年增长超过300%,低的有2016年增长 - 130%。而且2016年还发生过亏损,很不稳定。

如此来看,奶业双强已基本确立,未来5 - 10年双强营收大概率可维持超过10%以上的营收增长,短期3年内的利润增长就不要太奢望了,3- 5年后可能迎来利润的大幅增长。

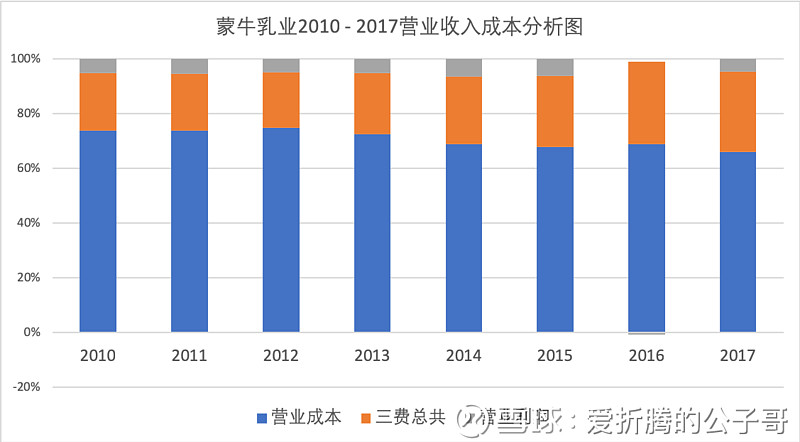

1.3.伊利和蒙牛成本分析:毛利,净利和三费占比营收情况

可以发现,虽然最近几年行业三费(特别是销售费用)的大幅增长,但是伊利和蒙牛营业成本都在大幅降低,营业成本从过去占营收的70%降低到占营收的60%附近。同时因蒙牛的销售费用大幅超过营业收入的增长和净利润的增长速度,所以挤压其营业利润率也同步大幅降低。而伊利相对成本控制更加合理。从而营业利润率从开始的不足5%增长到目前的略超10%的营业利润率,蒙牛营业利润率一直保持稳定在的5%附近(什么时候乳业净利润也变成和商超一样了)。长久下去,如果不借助外来力量。伊利只要保持自己的的营收策略,则一家独大可期,但也不能奢望。且行且看且珍惜。

注意:以上统计时,因港股和A股利润规则不同,为了保守起见,伊利三费中其中财务费用为正时,则加总,为负时,则置为0进行统计;同样港股中的蒙牛三费对应的分别是销售及经销费用,行政费用,财务费用 = 融资成本 - 利息收入。若为正,则加总,若为负,则置为0统计。

2.好公司:财务方面无重大问题

2.1.过去历年财务无偿债风险,同时合理利用现金

伊利过去一方面通过年初短期借款进行营业,但是其财务上无偿债风险,同时其账上现金有多余的就立刻大额分红给股东,而不是让大量现金呆在账上,这与老巴的一美金法则,不谋而合。

而关于其是否有偿债问题,过去这里有一篇文章进行过分析。

关于企业账上现金与有息负债:伊利与二康区别

2.2.伊利自身财务与股东回馈情况

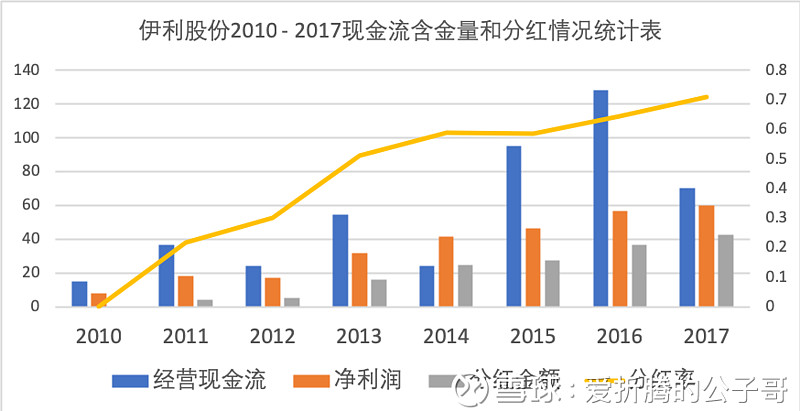

基本上,除了2014年因应收账款大幅增加之外,其余每年都可以保证,经营性现金流净额比实际收到的净利润多出很多,再次说明其净利润含金量的真实性。而分红率从2010年无分红,近几年基本维持在50% - 70%之间,考虑未来企业的发展,以及行业内可能的龙头并购投资等。大概率分红率保持在50%左右就挺好的。

3.好管理层:关于奶源之争一点浅见

通过对比伊利和蒙牛2位大哥近几年的行业动作,可以发现其核心在奶源之争,蒙牛采取的是大手笔收购打包,伊利则采取轻装上阵,最终实现弯道超车战略。

以伊利2018年最新年报显示,乳品行业营收总共3399亿,利润总额为230亿元,而伊利2018年营收为789.7亿,利润总额为75.7亿。营收占比1/4附近,净利润占比1/3附近。可以看到全国每卖出4瓶奶制品,就有1瓶来自伊利,同时获取行业内1.3瓶的利润。

其实,在看到蒙牛过去对奶业整体上游现代牧业,中国圣牧等的大规模收购行动之时,而伊利则实行的是对上下游的扶持与帮助。二者策略其实类似于现在互联网行业的巨头A和T。A的模式是对产业已有成果的大规模回收,而T的模式则是对产业进行扶持和做好连接工作。

笔者认为,短期来看,A和蒙牛因为收购的企业如果没溢价的情况下收购是不可能的,而如果溢价的情况下,能否产业整合出一个配合自己更大收益的可能是要打个问号的?而伊利和T则是对行业的扶持,这笔扶持就当是成则我们共同发展,败则就当资金损失罢了。

比方以二家企业目前情况,考虑极端情况,以2018年伊利的扶持为例,对上下游资金担保额度约为28亿附近,就算这28亿全部损失掉了,对伊利也不过是半年的净利润而已。而以蒙牛的自2017年收购情况来看,如果一旦不达预期,哪怕可以保持收购成果的一半,则以2017年账面高达45.3亿的商誉减值一半则对其目前微薄的利润至少是3年以上的打击。

当然,这个问题,本没有什么好坏,重点在于企业与上游供应商和下游渠道经销商的关系是应该给他们提供一种好好干,有好处的竞争关系,但是我不管你们死活的伊利模式;还是应该用大量的真金白银,买回来,统一整合后成为一家人合作共赢的蒙牛模式。就用时间去验证吧!

4.其他好的政策:国家政策有扶持

公司因处于西部大开发战略规划中,个别税收有优惠。比方公司的农产品初加工项目免征所得税,还有个别子公司适宜15%的所得税优惠(不知本次减税降费政策会不会有更多优惠)。同时仅几年政府补助比方2018年约7.4亿,2017年约7.8亿的优惠幅度。

好了,以上主要从财务方面展示伊利的优秀之处,下一篇同样再通过数据展示其不足的地方,以做到心中有数和未来思考的依据。