之前提到过,本轮反弹锚定“流动性负反馈修复+政策预期”,目前相关逻辑没有发生变化,趋势还在。结合历次超跌反弹来看,往往经历“普涨——分化——再普涨”的三部曲。

当前市场仍然处于第一阶段,流动性负反馈终结。比如有大资金托底流入,打出阶段底部,随后便是系统性的大涨修复,往往至少持续3-5个交易日,指数涨幅至少5-10%(根据前期跌幅而不同)。这是赚钱效应最好的一段时间,因为锚定的是流动性缓解,超跌票和大盘指数无差别修复。

结合春节前至本周的市场表现来看,市场一直沿着这个思路在修复。从宽基指数的角度拆解来看,考虑到当前市场阶段性迎来资金涌入的“增量市”,大盘和中小盘的逻辑有所不同:

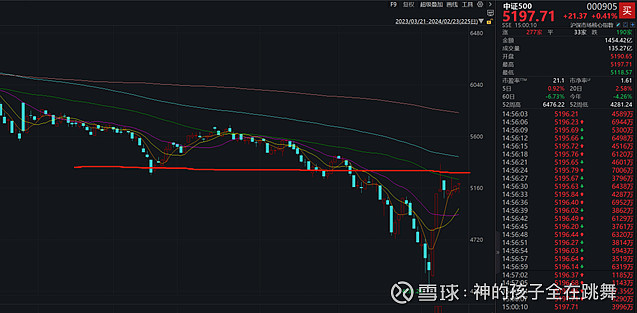

中小盘——负反馈后的超跌修复:前期负反馈最明显的中证2000大幅领涨,中证1000、北证50涨幅居前。简单的说,各类流动性反转的方向中,中证500最先触碰前期压力区,同时遭遇量化资金流出等问题本周上涨乏力,中证2000修复最晚、离压力区最远,因此修复最猛。

图:中证2000仍远离压力区,大的筹码阻力在2300一带

图:中证500春节前已经涨至筹码密集区,上冲受阻后横盘震荡

大盘——机构增量涌入,红利走趋势,核心资产分化:粗略的把大盘分位两类,一类是过去两年趋势良好,近期有所加速的红利(高股息);另外一类是过去几年机构扎堆的消费、医药、新能源等大票。

Ø 红利方面,由于是增量市,市场整体的修复并未从红利板块“抽血”,这也是非常良性的信号。前期GJD托市,近期风险偏好回暖后机构加仓/调仓的方向中,红利是重要一环。结合成交量、机构持仓等角度看,当前红利方向整体并不拥挤,虽然部分个股开始走加速,但是目前板块趋势良好的情况下,还不是看空的时候。不过情绪上已经过热,交易难度后面会增加,没有仓位的话建议快进快出,趋势不行了赶紧溜。同时观察红利内部的分化和扩散。

Ø 核心资产方面,增量资金这几个月已经在低位吸筹超跌的新能源、医药等方向。本周表现来看,GJD托市告一段落、中小盘分流部分资金、部分机构仍在调仓,整体涨幅靠后。由于核心资产整体基本面催化有限+资金被分流,虽然同样过去1-2年充分回撤消化,但是短期弹性有限。部分近期有边际催化的方向具有α,比如汽车、光伏等等。

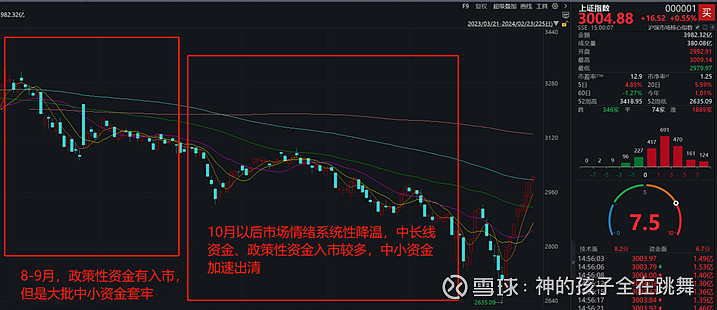

再回到大盘,当前市场整体运行良好,上证指数收复3000点的势头正猛,周线级别的修复仍将继续。分开几个维度来谈:

Ø 宏观环境:修复有待验证,但政策预期处于升温窗口。经济数据开年分化,1月居民信贷多增、草根调研据说提前还贷压力缓解,春节消费温和复苏(结构性有亮点),同时财政、货币政策已在发力,如5年起LPR超预期调降25bp、周五出来的“大规模设备更新和消费品以旧换新”等等。海外虽然降息预期推后,但不是当前阶段国内的主要矛盾。后续两会3月初召开,三中全会也有望未来一个月召开,政策发力是当前和后续修复的重要锚点。

Ø 上涨空间:短期仍有空间,但面临分化。从指数来看,短期看沪指3100一带,深指9500左右,指数可能震荡加剧。中期沪指看到3200-3300,深指看到10500-11000一带,面临强压力位。当然这个不是单单画线,更多是去结合筹码结构。去年7月政策预期升温下,短期上涨套住一批中小投资者,形成密集的套牢盘压力。而10月后的增量资金更多是政策性资金和各路中长期资金,兑现压力预计不大。指数中短期无忧,再转为震荡后去注重结构,未来一段时间会有板块空间25%-30%+的主线。

Ø 持续时间:预计本轮修复至4月底,具体节奏边走边看。3月至4月政治局会议是政策密集发力+具体部署的窗口期,地产等政策落地后也将迎来观察窗口,市场情绪预计整体偏暖。海外短期经济预期难有大幅波动,美股虽然Magnificent 7上涨或放缓,但是财报季整体显示其余493家(标普500成份)的盈利增长年内将逐步反超M7,行情仍在扩散,美股波动冲击国内的相关风险预计也有限。不过4月底后,海内外仍有不少潜在风险:1)二次通胀,联储大幅推迟降息人民币汇率承压;2)国内政策和经济(尤其是地产)验证低于预期;3)美国大选逼近,幺蛾子增加;4)财报方面,Q1修复不佳,上半年预期仍弱。

总的来说,短期各大指数仍有修复至压力位的β机会,阶段一修复结束的信号是市场转入震荡/中证2000涨势明显趋缓/涨跌家数再平衡。信号后市场回撤风险有限,震荡中寻找主线。宽基指数的配置上,下周上半周或仍是小盘+红利,3月小盘超额预计收敛,红利或将逐步走入全局性的加速。

具体配置上来说,短期最强主线仍然是TMT+红利,颇有2023年重演的味道。其实历年超跌修复就是如此,没有太多新东西,市场把去年大涨后消化的方向再炒一遍,如2022年5-6月的高端制造、2021年5-6月的核心资产等。

短线来看TMT走的更快,红利走的更稳。未来1-2周赔率可能不如红利。截至周五来看,TMT板块内部已经出现滞涨,尤其是逻辑最顺的CPO、算力芯片几个龙头(旭创、海光这些),板块整体也即将逼近压力位(大概还有6-7个点,部分核心方向更少)。红利内部煤炭出现高位加速,但是其他几个重要方向走势良好,后续不走坏仍然有空间,综合筹码、催化等因素来看银行、石油博弈弹性预计更高。只要神华、长电几个龙头稳健,板块问题不大。

除了这两个方向,其他有两条线可以关注下——一条是地产链,前期预期非常低、“狗都不碰”,最近出现预期差,三大工程、地产政策继续松绑等等仍然可以期待,另一条超跌核心资产,虽然基本面难言强劲,里面有一些方向已经出现边际改善,如光伏、汽车,可以挖掘相关机会。后续步入轮动修复/震荡,这些方向预计结构上修复动能更强。

具体推荐方向分析:

TMT:AI链近期最强,主要是SORA推出后,多模态发展速度超预期,对于光模块、算力芯片等的需求增长加速定价。两会关于新质生产力、数据要素等方面或仍有利好。短期或面临震荡,震荡中低吸核心、业绩兑现能力的几个方向,CPO、算力芯片、液冷等等,另外数据要素相关观察催化,这次TMT比去年更加理性。

汽车:春节期间的车企降价也很明显,整车相比零部件预计体感更差,但“以旧换新”带来更新换代的预期差,同时华为链将也将迎密集催化。2月26日问界开启大规模交付,M9 Pro版本预计4月份上线,还有年内M7改款预期,其中24Q2塞力斯能否转亏为盈是重要博弈点,这对其他几家也有较大预期影响。短期关注汽车换新政策催化,中期华为链仍有空间,几家合作合作伙伴受汽车产业周期影响小,鸿蒙智行提供弹性。

光伏:近期有媒体披露光伏组件酝酿涨价,涨价还在观望、博弈和试探中,尚待下游确认,市场预期已经开始price in。总体看,当前组件价格具备涨价基础,目前价格以全产业链亏损为前提,这个状态不可持续,组件涨价只是时间问题。由于产业链库存的有效去化,伴随2月份之后需求的逐步回暖,提价外部条件更水到渠成。TOPcon的话当前有效产能供给不多,领先公司Q4基本是满产,后续预计N型Topcon电池会继续提价。TOPcon、辅材、逆变器重点关注,行业有提价修复预期。

石油、煤炭:红利里机构明显低配的行业,年初以来公募这些也都有在追。煤炭涨幅较大,神华股息率打到5%后有滞涨,现在更多是板块中后排的补涨,板块整体有加速。石油走的更慢,周中截图传中国石油董秘说要做“央企市值管理的顶梁柱和排头兵”,央企市值管理据说4月左右出具体政策,近期重要暗线。后续石油弹性预计大于煤炭。

银行:城商行这些近期弹性修复,跟着地产链的逻辑走,LRP降息à地产修复à不良率下降。板块整体仍然有机会,城商行、农商行 > 国有大行。

房地产、建筑、建材:地产链修复逻辑,还有三大工程这些催化,其中建筑受高股息、央企市值管理的影响更大,而地产和建材受地产政策和修复情况的影响更大、弹性更好。这块虽然基本面不理想,但是预期差已经跌出来。

证券:资本市场改革政策+头部并购重组预期,近期指数冲关也有异动。

军工、医药也有自身逻辑,不过ZC影响太大,这两个板块暂不推荐。

目前来看,主线还不是特别清晰,几条方向都有机会,大的主线也大概率从这几个方向走出来。单从下周交易层面,指数冲关+高位煤炭和CPO这些出现一定滞涨,光伏、汽车、银行、石油、地产链、证券这些会好一些。