$大豪科技(SH603025)$ 年底酒类行情持续发酵,各路龙头走出秋名山势头,纷纷勇创新高。大豪科技公布了重大资产重组方案,母公司旗下红星酒业及北冰洋汽水等资产将实现资本化,公司股价连续拉涨十几个涨停板,最近几个交易日开始震荡。

大豪科技原产品为刺绣机电控系统、袜机控制系统及特种工业缝纫机电控系统,2019 年公司刺绣机电控系统国内市场占有率超过80%,袜机控制系统国内市场占有率约为 85%,特种工业缝纫机电控系统在国内市场占有率约为 50%。

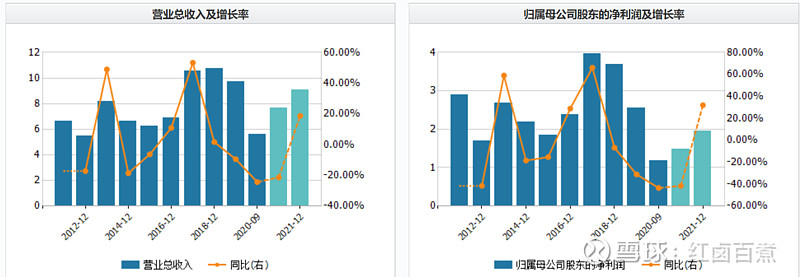

原业务发展趋势渐缓,2019年收入9.73亿元,同比下滑9.48%,2020年前三季度收入5.6亿元,同比下滑-24.30%;盈利能力持续走弱,净利率连续两年增速下滑,2019年实现净利润2.55亿元,同比下滑-31.09%,2020年前三季度净利润为1.2亿元,同比下滑-42.69%。在没有资产重组前,公司市值约70亿元,2019年PE约30倍。

本次重组属于统一控制下的企业合并,双方实际控制人均为北京国有资产监督委员会。

该次重组注入资产包括红星股份,一轻食品、一轻研究院、星海钢琴、首都酒业、龙徽酿酒等内容。交易完成后,上市公司业务将扩充至食品饮料、乐器等大消费领域,以及应用于集成电路封装、光电功能的新材料领域,拥有“红星”、“北冰洋”、“义利”、“星海”等品牌。

本次注入资产包2018、2019及2020.9月营收分别为49.18、54.34亿元,净利润7.02、9.10亿元及5.94亿元;其中红星贡献大部分收入,其两年及一期营收为24.54、26.38及18.24亿元,净利润为3.29、4.91及2.54亿元。合并后预计19年收入达到64亿元,整体净利润达到11.65亿元。2020前三季度收入将达到39.88亿元,净利润7.14亿元。

红星酒业:以“红星”为主,“古钟”和“六曲香”为辅,打造“红星二锅头”清香系列、“红星百年”兼香系列两大主力产品线,主力销售产品为绿瓶、蓝瓶系列。其最为直接的竞争对手为牛栏山二锅头,二者都发源于北京,在早期销售体量相差不大,但随着品牌宣传、渠道运作方面的不同,红星在发展上远远落后牛栏山。

2019年,牛栏山营收103亿元,迈入百亿俱乐部,顺鑫农业市值515亿元,动态PE63倍。

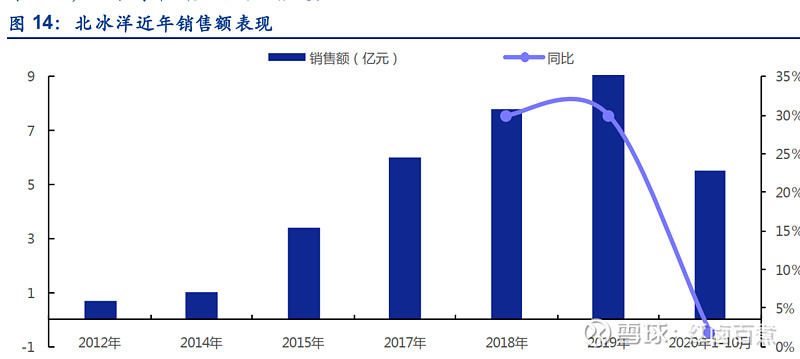

北冰洋系列:北冰洋成立历史悠久,是中国碳酸饮料首批知名品牌之一,初期发展迅速,在市场占有率及美誉度都很高。1994与百事可乐合资,后被百事雪藏,1996年被迫宣告停产,从而错过了发展的黄金时期。2007 年,一轻控股以“4 年内不得以北冰洋品牌生产碳酸饮料”为代价收回“北冰洋”的品牌经营权。2011年北冰洋汽水重返市场,销售额从2012年的7000万元增加到2018年的8亿元,年均销售额增长率达到30%;

红星酒业2019年净利润为4.91亿元,参考顺鑫农业及老白干酒的估值,可以给予40倍PE,196亿估值,其他分部以北冰洋为主,市场传闻北冰洋2019年净利润为3.6亿元。北冰洋正处于高速扩张阶段,未来也有希望能够继续保持,可以给予较高的估值,合理分部PE看多到60倍,估值为240亿元。考虑原有业务70亿元估值,公司整体估值可达到510亿元。

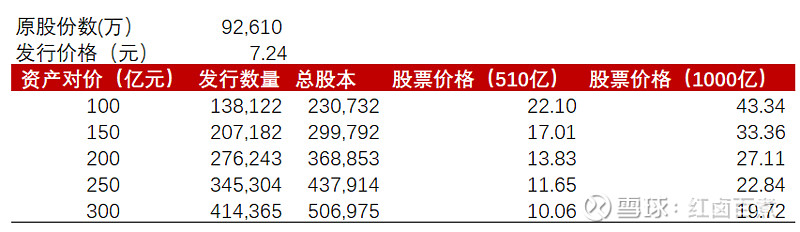

目前公司将发行价格定在了7.24亿元,因为资产对价还无从得知,因此只能做简单的测算。2020年9月末,资管公司整体净资产为46亿元,需要进行国有资产评估定价,但从目前的市场来看,预期在150-200亿的可能性很大。

大豪科技最新收盘价28元,如果对应200的资产对价,市场预估未来的整体市值将达到1000亿元,在100亿的的情况下,现在的价格也有所偏高,市场经过前期上涨后,已经保持了大量的获利盘,未来还充满了重组不确定性,短期上涨势能可能延续,但风险较大。