昨天 @大道无形我有型 发了一贴,相信看的很多球友有点心动,只要对正股有信心,这是不是个稳赚无赔的万能策略?

网页链接{ $苹果(AAPL)$ } 哈,终于回调了一下。明天计划卖一轮put! 用10年后看回来的角度,卖个短期的put真是个有点意思的做法。保险公司的生意还是蛮有意思的。

——————————————————————————

先简单解释一下什么叫卖一轮put。put又名认沽期权或看跌期权,在到期日之前权利方(买put方)有权利以一定的价格(行权价)将目标股票卖给义务方(卖put方)。

这张图是10月29日苹果11月19日期权的报价

周五苹果收盘价是149.8元,随便给个假设,卖苹果 11月19日(还有整整3周,20个自然日或15个交易日)到期的,行权价为142元(现价下跌5.2%)的put,这个put周五的收盘价是0.69元。做了卖put这个操作以后,获得了0.69元的现金。之后不做调整,静静等待。此后有两种可能性:

1.到11月19日的时候,苹果股价没有跌破142元(142元或更高),那么白得0.69元;

2.跌破了142元,则会被指派行权,也就是无论此时苹果的市场价格是多少(比如是100元),都必须以142元的价格,购买对手方(权利方)的1股苹果股票。那么这时候就亏大了,明明市场上能100元买1股,但被迫142元买了,等于多花了42元,算上当时得的0.69元权利金,那么也还多花了41.33元。

所以put到底是不是值得卖呢,用以下几个角度来考虑:

1.不考虑期权的隐含波动率,仅以接货(多空)的思路考虑

隐含波动率解释起来略复杂,简单说就是隐波是衡量这张期权便宜还是贵的标准。

我理解 @大道无形我有型 就是这个思路,我管你波高波低,期权便宜还是贵,142我就想接货买股票了,到期能跌到142以下高高兴兴买,比当时市场价格多花了多少钱无所谓,到我心里预期价位就行。

但如果没跌下来呢,白得了0.69元(现价149.8元的0.46%),本来打算花149.8买的,现在虽然没买到,但一个月不到挣了0.46%(年化约8.4%),也挺高兴了。

但这是乐观主义者的心态,要是心态不好呢?

如果大跌,本来能100元买一股,现在142元买的,亏大了。

如果大涨,比如涨到了200元,本来就想买股票的,现在卖put,本来能挣50.2元(收益率33%),结果才挣了0.67元(收益率0.45%),差哪去了。

以上两种情况都难受,所以最好的就是不涨不跌或者小涨小跌(低波动),心里才平衡。

2.加入隐含波动率的考虑

交易者为什么选择卖put呢,就算完全不了解什么是隐含波动率,直觉也会有意识的衡量一下这只股票的未来的波动,比如一只可能暴涨的股票,那么一定选择直接买入正股了,而不是挣那一点点卖put的权利金。

我们可以用 $百度(BIDU)$ 的期权对比一下,百度现价162.24元,同样11月19日到期下跌5.2%的话,股价是153.8元,行权价并没有这个价格,但可以用上下两档行权价的期权价格插值计算一下,结果是3.74元,相当于百度股价的2.3%。

两个期权对比一下,其他条件完全一样,都是剩余20天到期,行权价为虚值5.2%,但put的价格上,百度2.3%比苹果的0.46%高了非常多。

仅就put价格而言,可见百度的期权交易者对下跌5.2%的担心程度,远比苹果的高的多,因此给了put更高的价格。这种担心不是没理由的,上面两张期权报价图中分别标出了股票的历史波动率,百度是35%,苹果只有20%,虽然历史不能完全代表未来,但期权交易者们仍然按照历史给了未来价格,百度put的隐波是45%,甚至高于历史波动率,而苹果put的隐波仅仅为22%,低于历史波动率。两者完全相同条件的put,价格却天差地别的原因就在这,相差一倍的隐含波动率。

那么作为一个把隐含波动率考虑在内的交易者来说,是不是在卖put前要思考一下。在对未来完全未知的情况下,卖一个相当于正股价格2.3%的百度put,是不是概率上更占优势一些。

当然你尽可以说这种比较是关公战秦琼,完全没意义。那么换个思路,同一只股票在不同的时间。比如现在苹果的142元行权价的put卖0.69元,但如果1个月之后,苹果的股价仍然是149.8元,但那时距离到期日20天,行权价仍为142的put卖1.69元。那这两个时点的put会选择卖哪一个呢。

其实我想表达的就是,如果加入了对隐含波动率的思考,那我们应该在隐波更高的时候再出手卖put,而不是很低的时候。至于什么是高什么是低,那就是所有期权交易者的核心博弈点了。

3.裸卖put没问题,但千万别上头

最后再说一下裸卖put这种操作,如果是以接货为目的,那么千万是真的有能力接货再干,千万别用不信邪的思路来干。

比如以下这种推演:

第一天:有14200元现金,正好可以在142元时接货100股(一手)苹果股票,那就卖1张(对应100股)苹果142元行权价的put,拿到69元现金(美滋滋),同时券商冻结约1117元的保证金。(账户风险度:1117/(14200+69)=7.83%)

第五天:股价暴跌10%到134.82元,卖出的期权涨到了7.54元,赔了754-69=685元,保证金增加到了2400元,对比现金14200来说完全扛得住。这时候想想142元接货太亏了,不服气,说什么也得反弹了,最不济也不能接着跌了,134元行权价的put卖到了2.23元,保证金也只要1700元,干脆再加卖一张。(账户风险度:(2400+1700)/(14200+69+223-685)=29.69%)

第10天:又暴跌5%到128.08元,142的put13.78元,134的put6.17元,加起来赔了1703元了,两张put的保证金也分别涨到了2914元和2154元,但此时风险度还能接受((2914+2154)/(14200+69+223-685-1703)=41.17%)。现在应该怎么都不能再跌了,干脆再卖一张平值128的put价格2.04元,保证金1729元。(账户风险度:(2400+1700+1729)/(14200+69+223+204-685-1703)=47.36%)

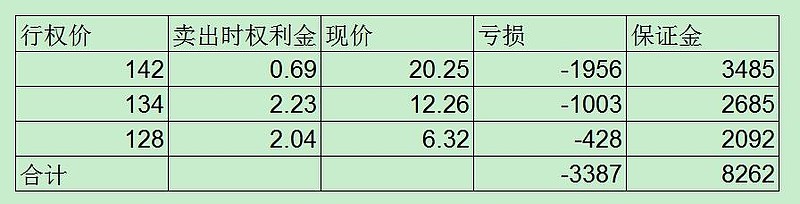

第15天:继续暴跌5%到121.67元,各期权价格和占用保证金见下表:

这时候风险度就到了73.05%。

第19天:股价又跌了5%到了115.58元,不算了,肯定爆了。

本来想好了下跌接货的策略,由于下跌过程中上头加仓,不断加卖put,由无杠杆加到了3倍杠杆,最后承担了远超承受能力的暴跌。

这时候可以品味以下大道帖子的最后一句话:保险公司的生意还是蛮有意思的。

买put就是买保险,那么对应的,卖put就是开保险公司。保险公司虽然可以收保费,但一定得有赔付能力才敢收这个保费。如果认为小概率事件不可能发生,卖出了超过自身赔付能力的保险,那一旦黑天鹅来临,命运就是一把爆仓全部归零。

对应波动率来说就是:既然开保险公司,也得精算下赔率,不能什么单都接,还是尽量在概率有优势的时候再下注。