整体复盘

2019年教育行业整体呈现出估值提升,细分分化的特点。

首先,今年延续了前两年的上市潮,港股上市的教育公司有九家。其中,民办高校就有六家上市;其他三家分别为在线教育、职业教育以及K12培训类公司。这一可以看出民办高校资本化并未受到《民促法》及其他政策的限制;其次意味着随着上市公司增加,各细分行业行业标的的稀缺性降低,未来分化将更加突出。

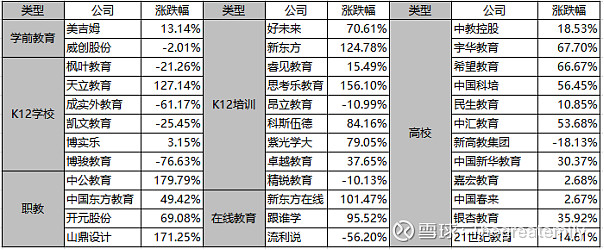

从股价来看,全行业近一半个股取得30%以上的收益,中公教育、山鼎设计、思考乐、天立教育、新东方及新东方在线涨幅超过100%。细分来看,a)新股、次新收益明显更高;b)非学历职教行业的涨幅突出;c)k12培训及高校板块收益也较为可观;d)k12学校及学前教育表现不佳;e)在线教育两极分化。

从PE来看,目前非学历职教板块的整体估值较高;其次是k12培训,平均市盈率在50倍左右;高校板块平均在20倍,K12学校为15倍。

细分行业复盘

1. 非学历职业教育

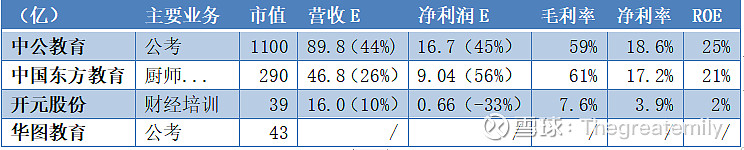

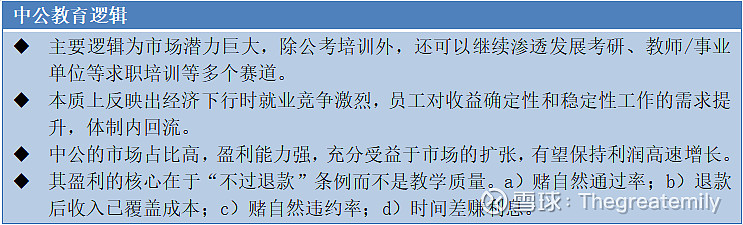

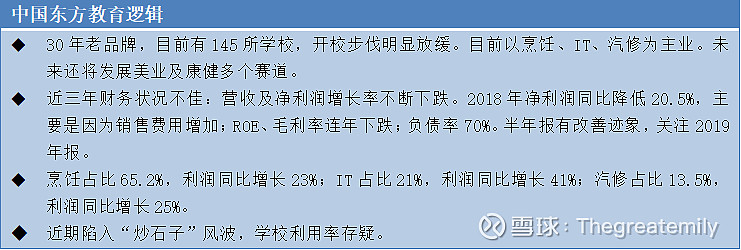

由于目前整个非学历职教处于跑马圈地时期,市场对该类标的均按照成长股来估值,估值较高。其中,机构抱团的中公教育为明星股,年初借壳亚夏汽车后连续创股价新高。今年十一月,同处于一个赛道的华图教育在七年六次冲击上市未果后终借壳山鼎设计上市,成为创业板首例借壳案例。作为曾经势均力敌的对手,中公的盈利规模在2017年逐渐超越华图。另外,原主业为仪表仪器设备制造的开元股份今年彻底转型职教教育公司,主要发展财经(恒企教育、中大英才)、IT(牵引力)等赛道,但受原主业1.5亿应收账款等影响,业绩不达预期。最后,中国东方教育相较其他三家发展更为成熟。目前为烹饪、IT、汽修三领域发展,且在烹饪领域的护城河较深,未来还将渗透美业及康养行业。但其近几年毛利率下滑、广告支出持续增加等财务问题较为突出。近期开店速度明显放缓,未来将关注其学校利用率及教学质量改善情况。

2. 民办高校

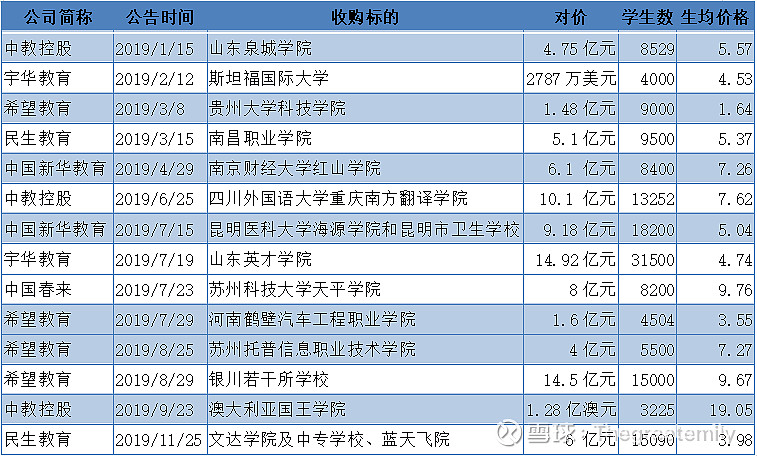

由于民办高校进入壁垒高、集中度低以及内生具有天花板等特点,外延并购整合依旧是行业发展主基调。今年,共有六家公司陆续发布 14起并购项目公告,总交易金额达到90亿。

其中,希望教育的外延并购尤为激进,今年共公告四起并购,总对价21.58亿元,增加招生规模3.4万人;目前总计拥有高校16所,为港股高校企业最多,学生人数超过13万人。归功于四年间的快速并购,其在校学生数量、收入及净利润均节节攀升,收入年复合增长率为28.33%,净利润年复合增长率为37.06%。但其并购标的均质量一般,未来关注学校进一步的整合能力。

中国新华教育拟15.28亿元并购两所本科及一所中职院校,其收购标的主要为医学方向,将巩固其医学类办学地位。原旗下的新华学校、新华学院及安徽医科大学临床医学院三所学校拥有学生人数共计4.47万人,加上今年新收购的三所学校,学生人数有望超过6.3万人。但近期收购计划推迟,也许会有变化。目前在手现金超过11亿,没有任何有息负债,可供进一步发展的资金充裕。未来关注新收购三学校的动态及下一收购目标。

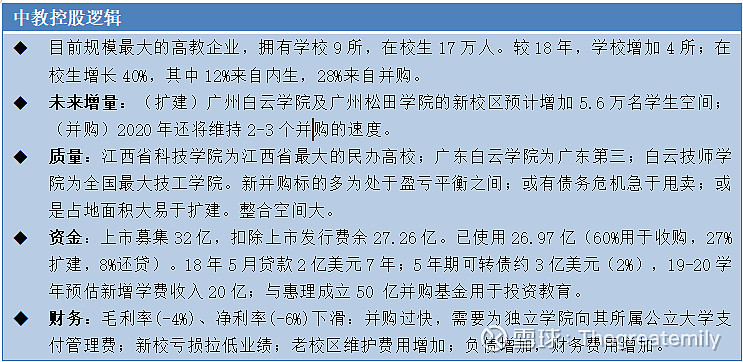

最后是中教控股及宇华控股两大龙头。中教控股是高校板块绝对龙头,2019学年入学人数突破18万人。今年共公告三起并购,总价18.8亿元,将进一步增厚业绩;宇华教育以14.92亿并购山东英才,是截至目前市场上最大一笔单体并购。并购后宇华的高校板块成为其绝对主业,高校在读学生人数超过10亿人。再叠加其旗下学校质量,成为高教板块另一巨头。

3. K12培训

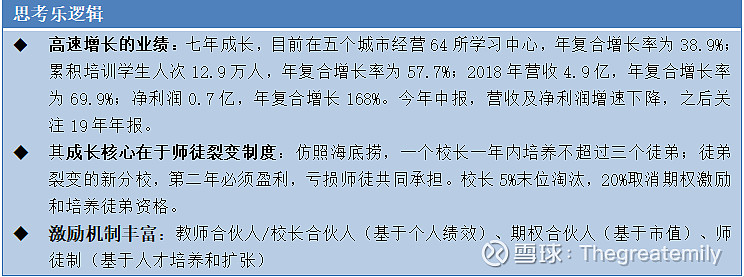

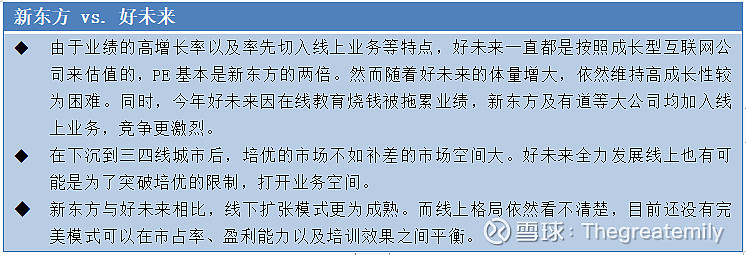

今年K12板块也收益可观。首先是双龙头好未来及新东方,双双在年内创下历史新高;另外新上市的思考乐集团,因其利润近100%的年化增长而获得关注,年内获得了近两倍的收益;卓越也在年底发力,获得近一倍的涨幅。A股中,科斯伍德因收购龙门教育转型;另一家老牌K12紫光学大低位复苏,再加上原学大创始人的增持,两家均有80%左右的涨幅。

4. K12学校

受政策影响,今年K12学历教育普遍表现不佳。唯一表现亮眼的是天立教育,从年初低位反弹上涨超过一倍。而四川排名第一的民办名校成实外在年底遭遇黑天鹅当日暴跌70%接近二三倍市盈率,之后恢复到11倍,全年下跌60%。排名第三的博骏教育跌跌不休,全年下跌75%。

5. 学前教育

从目前来看,幼教资本化的政策压力最大,A股威创股份年底完全剥离了幼教资产。全产业的宇华也小幅缩减了幼教规模。早教公司美吉姆也表现平平,但年内托育相关政策利好,未来发展尚不可知。

2020看点

1.教育是慢行业,需要时间积累口碑,口碑即护城河。因此依然看好各细分龙头,如K12培训龙头新东方、好未来。

尤其是K12培训板块经历了从去年开始的的最严整顿风暴,市场出清了不少不规范的中小机构,大机构的集中度提升,新东方好未来均在年底达到历史新高。综合业绩估值等情况来看,2020年更看好新东方。

2.从需求来看,虽然大学的入学率在不断提高(80%左右),但其实我国的人才筛选及升学焦虑主要集中在初升高阶段。出于社会分工以及保障各产业就业结构稳定的考虑,国家指导的职普比为1:1,即近一半学生不会入读普通高中。这种现状一是说明职业教育需求占我国教育总需求的比例是很高的,直接利好像中国东方教育类的技能类职教学校;二是K9阶段竞争激烈,家长升学焦虑大,利好K9培训学校。

3.从供给端来看,职业教育是目前政策红利最确定的赛道。政府最亟待解决的是职业供需不均衡以及结构性失业严重的问题,因此今年职教相关利好政策不断出台支持。国务院《政府工作报告》明确提出要“加快发展现代职业教育”“大规模扩招100万人”,中央及地方财政大幅增加高职院校投入等举措。而我国的民办高校更多的是承担应用型大学的功能,以培养高技能人才为主。因此在国家大力发展职业教育的背景下,叠加民办高教本身的政策风险不高,未来的发展较为看好。

4.2020年整体看好民办高教板块。一是因为整个行业处于上市及并购热潮期,资金充沛,成长确定性强;二是政策利好;三是整体估值较低。

高教学校之间不存在太明显的马太效应,可以各凭本事,分散成长。其中,并购是最为快捷的方式,可以实现盈利的跳跃性增长,但需要质量较好的并购标的以及充足的资金;也可以通过扩建提高容量,但落地时间稍长,还需要足够的土地使用权以及成本投入;再就是开源节流进行资源整合,如提高学校利用率、提高学费、压缩成本及各项开支等。

具体到个股,首先从高教股中选取了9只规模及盈利能力尚可的公司。

从盈利能力来看,基本上毛利率都在50%、净利率在30%以上。其中,

1)中国科培的毛利率净利率水平极高,分别为70.26%及68.07%;而且从历史上看是不断提高的,说明科培管理层的营运能力极好,旗下两所学校的盈利能力被做到了极致,ROE也显著高于其他学校。

2)新华的盈利能力也比较好,且长期稳定在这个水平。净利率高于毛利率是因为有租金、物业费以及政府补助等营业外收入。

3)另外,由于并购过快、整合跟不上,新学校会拉低公司的整体盈利能力,如希望、中教;宇华并购的学校并不多,且质量都比较好,对盈利水平基本没有影响。

4)还有中汇集团以及21世纪教育,虽然目前的盈利水平一般,但一直在快速提升中。

从规模上来看,

1) 中教无论是从市值、营收还是学生人数上来看都是绝对的龙头。但其生均利润却最低,师生比也偏高,主要是由于旗下有要支付管理费的以及亏损的学校,还有学校规模大其维护成本也高,导致管理费用比例偏高,压缩了盈利空间。

2) 新高教集团学生人数也超过10亿,净利率并不低,ROE达19.04%,市值却只有中教的五分之一,PE仅13倍。这一是因为今年2月遭到沽空机构做空,认为其隐瞒招生佣金,利益输送,师生比过高等;二是上个月遭到平安减持并彻底退出;三是其在手现金3.62亿元,有息负债14.97亿元,负债比偏高,财务费用比例也较高。

3)中汇集团规模最小,生均收入却超过2万。主要因为旗下三所学校偏商科,商科学费一般都高于其他专业。其快速上涨的净利率也是归功于持续的涨学费。

4)师生比可以作为衡量学校质量的指标,下表中统计的老师人数口径不一样,只能作为大致参考。国家指导的高校师生比为18,新高教还因此被做空。但民办高校基本都超过了20,毕竟其营利性及教学质量还是无法和名牌高校相比。不过从下表还是可以看出,中国科培利润水平高确实和提高师生比有一定关系,而宇华在与新高教相同师生比的情况下,利润要高出很多。

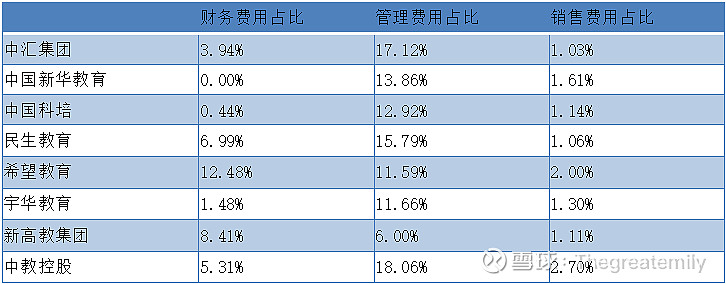

从费用占比情况来看,负债高的如希望教育、新高教的财务费用占比较高;旗下有独立学院、需要向公立大学缴纳管理费的如中教、中汇管理费用偏高。

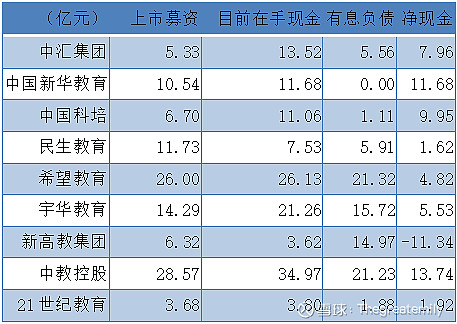

关于并购,持续并购的前提是有充足的现金在手。以目前最新一期报告的数据来看(不包含9月学费收入),中教以及希望教育的现金还是充沛的,但目前过快的并购已影响了利润水平。然后是新华,中国新华教育与职教中国东方教育是同一实控人,资金充沛,无任何有息负债,财务费用为0。科培与中汇到目前没有任何并购公告,资金主要用于了校园扩建,负债状况也比较稳当的。学校中只有新高教的负债压力比较大,来年继续并购的可能性较小。

从旗下学校质量综合来看,宇华的学校质量应该最好,其次为中教。目前民办高校有749所,优质的标的一直在减少。但政策上鼓励独立学院转设脱钩的需求很大程度的增加了民办高校的可并购标的,并购热潮将持续下去。

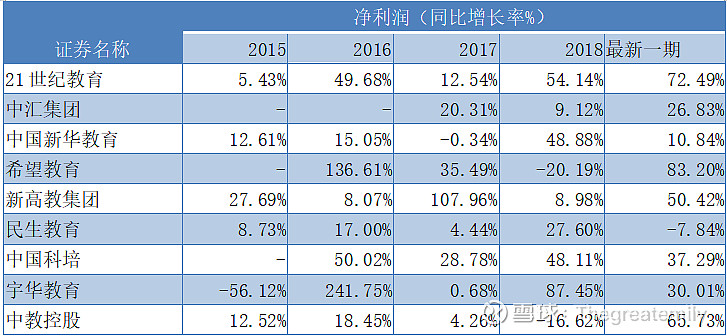

最后看近几年的业绩增速,

1) 首先21世纪教育作为一个小体型的教育公司,其利润增速是非常快的,然而市盈率仅10倍。主要是因为资金少,未来扩建、并购等大幅度上涨的可能性较低;

2)新高教同样也是业绩增速不错,但受各种负面影响,现在与估值不太匹配;

3)像新高教、宇华的净利润出现大起大落的情况主要是受并购影响。但增速都比较可观;

4)中国科培、中汇的增速都比较稳定,而且科培是靠在校人数增长,中汇是靠学费增长,两者都具有业绩惯性。

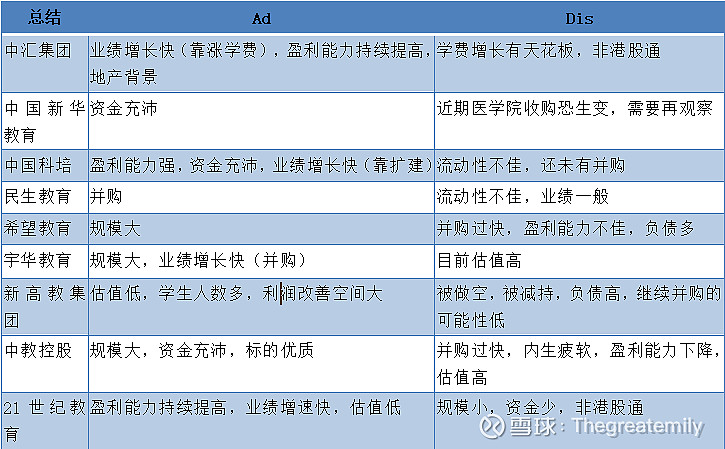

小结:

推荐标的

目前推荐盈利能力好、估值较低、增长确定,一旦有并购公告,业绩弹性大的中国科培。

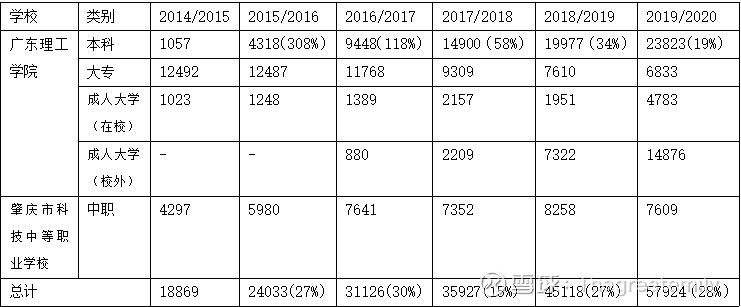

中国科培成立于2000年,主要在广东肇庆经营广东理工学院及肇庆市科技中等职业学校两所学校。肇庆市距离广州是100公里,常住人口四百多万。

下表是中国科培近几年的在校学生人数情况。首先最主要的是本科人数的增长,五年间一直维持着每年增长5000名左右的幅度;而大专人数呈不断缩减趋势;成人大学学生人数涨幅较大,成为科培业绩的另一增长点;中职人数稳定在七千多。

可以看出,学校的重心还是在本科上,但近几年的增长主要是通过提高利用率,目前已接近天花板,学校利用率在2018年已达到90%。未来增长的空间还是要看扩建及并购。扩建方面,广东理工大学新鼎湖校区今年底竣工,增加学生容量3000;高要校区改造预计明年二季度竣工,增加学生容量7000。并购方面目前还没有公告标的,但公司上市时管理层确定未来两年会有1-2家并购产生。

从学费来看,近几年本科及大专的学费的涨幅在每年2000元左右,今年涨幅分别为9%及12.5%;中职涨幅为15%;成大的学费基本保持不变。

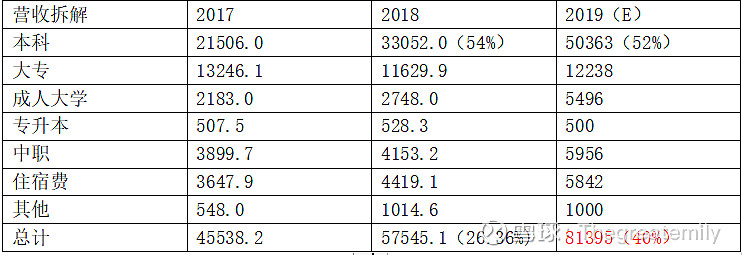

按照营收在每个完整财年确认一半18/19年度收入及一半19/20年度收入来估计,预计2019年总计营收可达到8亿元,同比增长40%。按照净利率60%来保守估算,净利润大约为5.44亿元,净利润同比增长40%。2020年新扩建校区投入使用后,业绩还将继续增长。

从上面的分析可以看出,科培的盈利能力是非常好的,这与其管理团队也有关。其实控人叶念乔(55岁),江西师范大学数学专业毕业,曾在肇庆师范当老师,后来创业并拿到中山大学的硕士学位;校长张湘伟(68岁),日本留学归国博士,原重庆大学副校长、汕头大学校长、广东工业大学校长,退休后加入科培,经验极其丰富;独董李晓鲁博士,原广东省教育厅副厅长。整个管理团队是很资深及稳健的。

所以科培的整个财务状况是比较好的,在手现金也很多,盈利能力及运营管理能力也很好。只要有并购公告,业绩弹性会很大。唯一担心的就是科培一直深耕肇庆市高教,如果并购标的在其他省市,可能会出现不适应的情况。